|

Управление процентным риском в банковской деятельности

Автор: О. Б. Жадановская (O. B. Zhadanovskaya)

The management of interest rate risk in banking

Аннотация. Банковская деятельность всегда сопровождается возникновением различных рисков. Одним из наиболее важных является процентный риск. Нестабильность рыночной конъюнктуры и ее сильное влияние на банковский сектор является серьезным основанием для развития системы управления этим риском. Плохое управление воздействия процентных рисков на деятельность коммерческих банков может в конечном итоге привести к нестабильности всей финансовой системы.

В данной статье рассматриваются понятие процентного риска, его виды, методы измерения, а также место процентного риска в структуре рыночного риска банковского сектора. Особое внимание уделено способам управления процентным риском и возможным вариантам банковской процентной политики.

Abstract. Banking is always accompanied by various risks. One of the most important is interest rate risk. The instability of the market and its strong influence on the banking sector is a serious reason for the development of a risk management system. Poor management of the impact of interest-rate risks on the activities of commercial banks can ultimately lead to instability of the entire financial system.

This article discusses the concept of interest rate risk, its types, measurement methods, as well as the place of interest rate risk in the structure of market risk of the banking sector. Particular attention is paid to interest rate risk management methods and possible options for banking interest rate policy

Ключевые слова: рыночный риск, процентный риск, финансовые инструменты, гэп-анализ, дюрация.

Keywords: market risk, interest rate risk, financial instruments, gap analysis, duration.

Коммерческие банки, являясь непосредственно частью финансовой системы, обеспечивают накопление денежных ресурсов для развития экономики страны. В своей деятельности коммерческие банки сталкиваются с множеством разнообразных рисков: риском ликвидности, кредитным риском, процентным риском и другими. Одним из важнейших рисков на сегодняшний момент является процентный риск.

Риск изменения процентных ставок представляет собой риск для прибыли, возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижению дохода от вложений и поступлений от предоставленных кредитов [10]. В настоящий момент причинами процентного риска могут стать:

- изменение процентной политики Центрального Банка;

- недостатки процентной политики коммерческого банка;

- использование фиксированных ставок при потребительском кредитовании;

- отсутствие в кредитном договоре условия о возможности изменения процентной ставки;

- ошибки в определении величины процентной ставки [3].

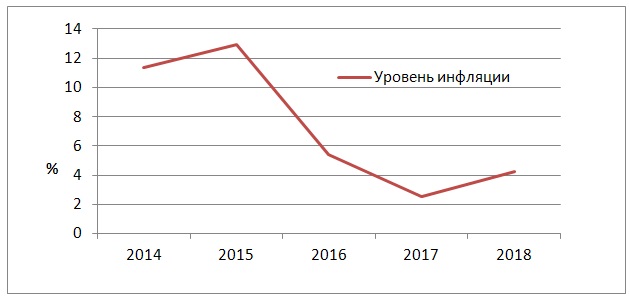

Существенное влияние на величину процентного риска может оказать и инфляция, так как она воздействует на всю финансовую систему страны, а значит и на банковский сектор. В Российской Федерации в период с 2014 г. по 2018 г. уровень инфляции менялся неравномерно и без определенной тенденции, поэтому уровень инфляции можно так же назвать актуальной причиной процентного риска в нашей стране (таблица 1, рис. 1).

Таблица 1

Уровень инфляции в РФ за период 2014-2018 гг. [8, составлено автором]

|

Показатель |

Год |

||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Уровень инфляции, % |

11,35 |

12,91 |

5,39 |

2,51 |

4,26 |

Рис.1 ? Динамика уровня инфляции в РФ за период 2014-2018гг.[8, составлено автором]

Для того чтобы эффективно управлять процентным риском, необходимо периодически проводить его оценку. Для измерения процентного риска необходимо определить финансовые инструменты, чувствительные к изменению процентных ставок, с которыми осуществляются операции и сделки.

Размер процентного риска в соответствии с Положением Банка России от 03.12.2015 N 511-П равен:

где, СПР - Специальный процентный риск (риск неблагоприятного изменения рыночной стоимости финансового инструмента из-за факторов, связанных с их эмитентом); ОПР - Общий процентный риск (риск изменения текущей стоимости финансового инструмента вследствие рыночных колебаний процентных ставок).

В настоящее время наиболее распространенными в международной практике способами измерения процентного риска, являются GAP-анализ и метод дюрации, позволяющие определить размер процентного риска, возникающего в результате несовпадения сроков погашения финансовых инструментов.

Необходимость системы управления процентным риском обусловлена потребностью минимизировать неблагоприятное воздействие изменений рыночных процентных ставок на рентабельность банка. Таким образом, основной целью управления процентным риском является контроль над уровнем процентной маржи, необходимым для покрытия операционных затрат и обеспечения прибыльной деятельности.

К основным методам снижения процентного риска можно отнести соответствие активов и пассивов по срокам установления процентных ставок или срокам погашения, а также регулярный пересмотр действующих ставок [7]. Так же важным элементом системы управления процентным риском является процентная политика банка.

Размер рыночного риска банковского сектора в Российской Федерации, так же как и его доля в совокупной величине риска банковского сектора в последние годы изменялся не равномерно ? то возрастая, то снижаясь (таблица 2, рис.2).

Таблица 2

Величина и удельный вес рыночного риска в совокупной величине рисков банковского сектора за период 2014-2018 гг.[5, составлено автором]

|

Показатель |

На 01.01.2015 г. |

На 01.01.2016 г. |

На 01.01.2017 г. |

На 01.01.2018 г. |

На 01.01.2019 г. |

|

Величина рыночного риска, млрд. руб. |

2735 |

3859 |

4012 |

3916 |

3738 |

|

Удельный вес рыночного риска в совокупной величине рисков банковского сектора, % |

4,3 |

5,4 |

5,6 |

5,0 |

4,4 |

Рис. 2 ? Динамика величины рыночного риска и удельного веса рыночного риска в совокупной величине рисков банковского сектора в РФ за период 2014-2018 гг. [5, составлено автором]

Из представленных данных видно, с 2014 г. по 2016 г. величина рыночного риска и его доля в совокупной величине рисков возрастала, причем в 2015 г. рост был обусловлен возросшим валютным риском, входящим в состав рыночного риска, а в 2016 г. тем, что в расчет рыночного риска был включен товарный риск. В 2017 г. и 2018 г. наблюдается снижение размера рыночного риска, связанное в первую очередь с сокращением общего числа кредитных организаций, а значит и числа организаций, рассчитывающих величину рыночного риска.

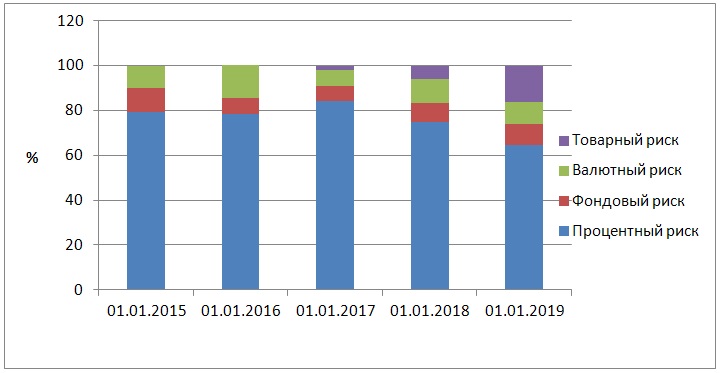

Процентный риск, как уже было сказано, имеет наибольший удельный вес в структуре рыночного риска банковского сектора в РФ. Тем не менее, его доля в рассматриваемый период, за исключением 2016 года, ежегодно сокращалась (таблица 3, рис. 3).

Таблица 3

Структура рыночного риска банковского сектора за 2014-2018 гг. [9, составлено автором]

|

|

Удельный вес в рыночном риске, % |

||||

|

Наименование риска |

01.01.2015 г. |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

01.01.2019 г. |

|

Рыночный риск (всего) В том числе -процентный риск -фондовый риск -валютный риск -товарный риск

|

100

79,5 10,3 10,2 - |

100

78,2 7,5 14,4 - |

100

84,0 6,7 7,2 2,1 |

100

75,0 8,4 10,7 5,9 |

100

64,6 9,2 10,1 16,0 |

Рис. 3 - Структура рыночного риска банковского сектора за 2014-2018 гг. [9, составлено автором]

Снижение доли процентного риска в структуре рыночного риска можно объяснить разными причинами. В 2017 году сокращение доли процентного риска и увеличение долей других рисков, входящих в состав рыночного риска, стало следствием изменения как стоимости позиций, включаемых в рыночных риск, так и их объема на фоне снижения доходности долговых ценных бумаг [5]. Уменьшение процентного риска в 2018 году связано с замещением вложений, сделанных в более рисковые долговые бумаги резидентов и нерезидентов, долговыми бумагами Банка России, которые обладают меньшими коэффициентами риска.

Ежегодно Центральным Банком Российской Федерации составляется ?Отчет о развитии банковского сектора и банковского надзора?, в котором оценивается уязвимость банковского сектора к процентному риску по торговому портфелю ценных бумаг. Для этого проводится расчет потерь кредитных организаций от реализации стрессового события ? сдвига вверх кривой доходности долговых инструментов [5]. В таблице 4 и на рисунке 4 представлены значения данного показателя.

Таблица 4

Уязвимость банковского сектора к процентному риску по торговому портфелю ценных бумаг за период 2014-2018 гг. [5, составлено автором]

|

Показатель |

На 01.01.2015 г. |

На 01.01.2016 г. |

На 01.01.2017 г. |

На 01.01.2018 г. |

На 01.01.2019 г. |

|

Потенциальные потери кредитных организаций, % от капитала |

6,3 |

7,4 |

9,2 |

14,0 |

11,6 |

Рис. 4 ? Динамика потенциальных потерь кредитных организаций (уязвимости банковского сектора) за период 2014- 2018 гг. [5, составлено автором]

Анализируя полученные данные, можно заметить, что, несмотря на снижение самого процентного риска, уязвимость банковского сектора к данному риску возрастает практически на всем протяжении исследуемого периода. Только в 2018 году этот показатель снижается, причиной этому могло послужить вложение кредитных организаций в менее рисковые ценные бумаги.

Обобщая все вышеизложенное, можно сделать вывод, что процентный риск ? неотъемлемая часть деятельности любого коммерческого банка. Его причинами могут стать как внутренние для банка факторы, так и внешние. Отрицательное воздействие риска процентных ставок на финансовое состояние банка обуславливает необходимость управления данным риском. Важное место в системе управления риском занимает его оценка. Выбор метода оценки процентного риска зависит от самого банка, при этом нельзя назвать какой-либо метод идеальным, так как каждый имеет свои достоинства и недостатки. Помимо оценки, необходимо контролировать уровень процентного риска, оперативно разрабатывать процентную политику и быстро реагировать на изменение рыночной конъюнктуры. Эффективное управление процентным риском позволяет банкам уменьшить влияние колебаний процентных ставок на свою прибыль и финансовое состояние в целом.

Список использованных источников и литературы:

- Положение Банка России от 03.12.2015 N 511-П (ред. от 15.11.2018) "О порядке расчета кредитными организациями величины рыночного риска" // КонсультантПлюс [Электронный ресурс]. URL: [http://www.consultant.ru/document/cons_doc_LAW_190828/]

- Банковское дело: Учебник для бакалавров / Под ред. д. э. н., проф. Н. Н. Наточеевой. ? М.: Издательско;торговая корпорация ?Дашков и К°?, 2016. ? 272 с.

- Банковский менеджмент: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Е. Ф. Жукова, Н. Д. Эриашвили . ? 4 - е изд., перераб. и доп . ? M.: ЮНИТИ - ДАНА, 2012. ? 319 с.

- Вахрушев Д. С., Синдеева И. С. Процентные риски банков: современные тенденции и влияющие факторы // Вестник евразийской науки. - 2017. - ?1.

- Отчет о развитии банковского сектора и банковского надзора // Центральный банк Российской Федерации [Электронный ресурс]. URL: [https://cbr.ru/analytics/bnksyst/]

- Салимоненко Д. А. Оптимизация управления процентными рисками // Вестник Башкирского университета. - 2013. - ?2 . - С. 331-333.

- Управление банковскими рисками: учеб. пособие для студентов вузов, обучающихся по направлениям эко?номики и управления / Л.Н. Тепман, Н.Д. Эриашвили. ? M.: ЮНИТИ - ДАНА, 2015. ? 311 с.

- Федеральная служба государственной статистики: официальный сайт. ? Москва. ? Обновляется в течение суток. ? URL: https://www.gks.ru (дата обращения: 20.10.2019). ? Текст: электронный.

- Центральный Банк Российской Федерации: официальный сайт. ? Москва. ? Обновляется в течение суток. ? URL: https://cbr.ru (дата обращения: 28.10.2019). ? Текст: электронный.

- Шапкин А. С., Шапкин В. А. Теория риска и моделирование рисковых ситуаций: Учебник. ? М.: Издательско ? торговая корпораций ?Дашков и К°?, 2005. ? 880 с.

Реклама

|

|

|

|

|