|

Сукук - исламская облигация как альтернативная ценная бумага

Автор: Калашник Н.А. - Бакалавр, Экономика и финансы, Банковское дело, 4 курс Ростовский государственный экономический университет (РИНХ), г.Ростов-на-Дону

Sukuk - Islamic bond as an alternative security

Аннотация

Научная статья освещает положение исламской ценной бумаги сукук на мировом инвестиционном рынке. В современных условиях инвесторы активно ищут альтернативные источники финансирования своих средств, а специфический механизм функционирования сукука предоставляет им такую возможность. В статье автор проанализировал причины повышенной востребованности сукука со стороны финансистов, выявил основных инвесторов в исламские ценные бумаги, а также пути развития данной ценной бумаги на современном российском рынке.

Annotation

A scientific article highlights the position of the Islamic Sukuk security in the global investment market. In modern conditions, investors are actively looking for alternative sources of financing for their funds, and the specific mechanism of sukuk functioning provides them with such an opportunity. In the article, the author analyzed the reasons for the increased demand for sukuk by financiers, identified the main investors in Islamic securities, as well as ways to develop this security on the modern Russian market.

Ключевые слова

Сукук, исламский рынок, инвестор, шариат, облигация, международный рынок, компания специального назначения, SPV.

Keywords

Sukuk, Islamic market, investor, Sharia, bond, international market, special purpose company, SPV.

В современных условиях международный инвестиционный рынок развивается стремительными темпами. Все больше национальных экономик стараются стать значительной частью этой системы, применяя свои особенные или уже сложившиеся на их внутреннем рынке финансовые инструменты. Многие из них непосредственно зависят от традиций и общественных, религиозных воззрений, что может являться для международного рынка как целесообразным путем для нового финансирования, так и непреодолимым препятствием для его вовлечения в мировой денежный поток. В любом случае, для отдельных инвесторов подобные инструменты представляют интерес. В последнее время рынок исламских ценных бумаг располагает ими в значительном количестве, потому становится все более актуальным.

Ни для кого не секрет, что финансовая система шариата имеет множество отличий от классического свободного рынка. В числе главных аспектов можно выделить полную невозможность получения дохода с помощью начисления процента, но это не значит, что инвестор принципиально не способен приобрести долю в прибыли инвестируемого предприятия. Еще одной особенностью является то, что каждая компания подвергается исчерпывающей проверке со стороны государственных органов на предмет отсутствия финансирования бизнеса, противоречащего религиозным догмам и национальным традициям Ислама. Важнейшая причина, по которой исламский рынок ценных бумаг становится все более и более привлекательным - это их обеспеченность активами предприятия. Для рядовых инвесторов данная особенность является подспорьем в покупке тех или иных ценных бумаг.

Как нельзя более полно все указанные черты проявляются в так называемой "исламской облигации" под названием "сукук". Но облигацией в привычном понимании сукук назвать никак нельзя, а почему именно, попытаемся разобраться. Сукук представляет собой "сертификаты равной стоимости, удостоверяющие неделимую долю владения в материальных активах, праве пользования ими и получения дохода, оказываемых услугах, активах определенного проекта или специального инвестиционного проекта" [1]. В силу специфического механизма своей реализации, стоит проблема применения сукука на мировом инвестиционном рынке, в чем попытаемся разобраться в данной статье. В основном сукук реализуется на внебиржевом рынке и оценивается, как облигация, в соответствии со своим кредитным качеством и способностью эмитента вернуть финансируемые держателем средства. Чаще всего он используется для привлечения средств на финансирование определенных целевых или инфраструктурных проектов компании, или в некоторых случаях государства. Равная стоимость каждого сукука - это важная особенность, предполагающая отсутствие привилегий со стороны приобретателя ценной бумаги.

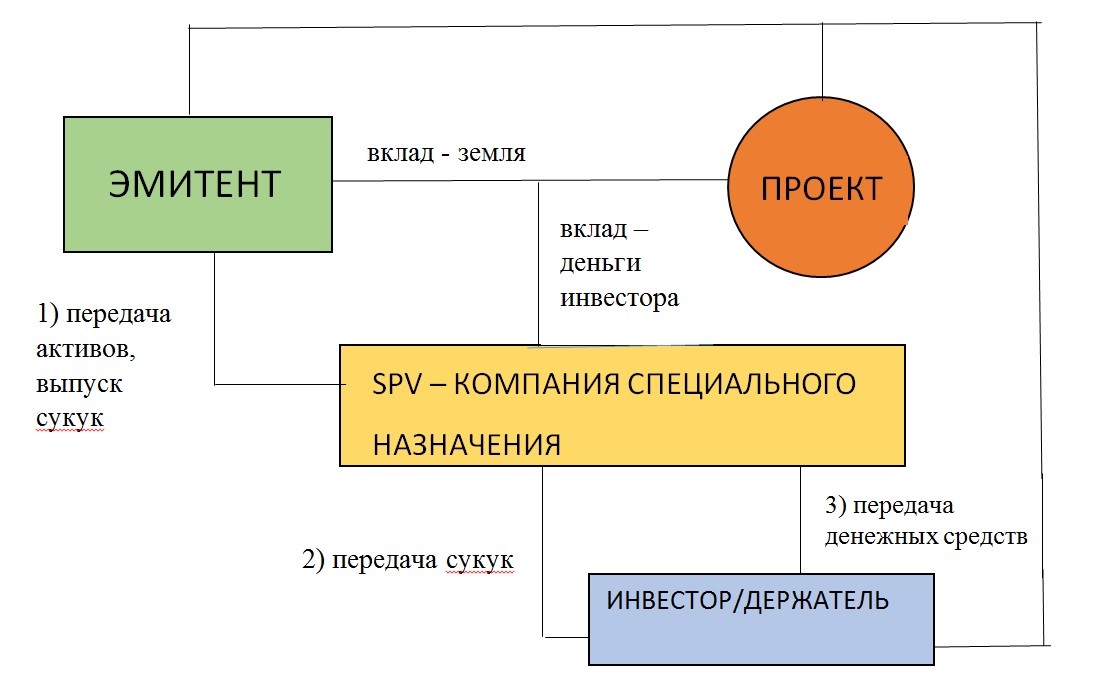

Механизм передачи сукука во владение держателя представляет собой сложный процесс, юридически оформленный в соответствие с исламским законодательством. Первый этап состоит в создании компании специального назначения SPV, впоследствии действующей в интересах держателя сукука. Она приобретает часть активов эмитента, которая имеет привязку только к выпущенным ценным бумагам. Важно отметить, что SPV является отдельным юридическим лицом, берущим на себя полную ответственность за привлеченные для сукука активы и фактически владеющим этой долей. SPV не находится в собственности у эмитента, поэтому не может отвечать перед законом в случае его банкротства или если кредиторы проявят желание взыскать с него определенные активы. Данная компания должна обладать налоговыми преимуществами, чтобы иметь возможность автономно выполнять свою деятельность независимо от эмитента. Итак, SPV является посредником в передаче права собственности на активы эмитента, так как юридически подобная операция не может быть совершена напрямую. После приобретения части активов, эквивалентной стоимости сукука, компания специального назначения фактически передает все риски по реализации указанных активов компании-держателю. В случае отсутствия прибыли от осуществленного финансового проекта компании держатель не получит какой-либо компенсации или фиксированной суммы за свое участие в активах эмитента. В этом состоит еще одно принципиальное отличие сукука от облигации - держатель второй гарантированно получит определенный доход и в случае чего хотя бы "выйдет в ноль". Но в ситуации, когда эмитент вдруг выяснит нецелесообразность своего финансирования, он может вовремя продать свою долю в активах эмитента, тем самым компенсировав предполагаемые финансовые потери. На втором этапе SPV уведомляет держателя о передаче права собственности на активы. После этого сукук перемещается непосредственно в руки компании-приобретателя. Затем держатель передает соответствующую сумму денежных средств, направленную на финансирование проекта, компании специального назначения. С этого момента она посредством SPV владеет долей в активах эмитента, но только связанной с суммой купленного сукука. Теперь проект запускается в работу. Со своей стороны, эмитент предоставляет необходимые факторы производства (земля, труд). Следует учесть, что в редких случаях проект как элемент продажи сукука исключается из уравнения и источником дохода от мобилизованных активов может быть реализованная земля эмитента (доход - арендная плата), продажа реализованного имущества (доход - сумма от продажи) или непосредственная реализация активов во время деятельности эмитента (доход - доля от прибыли). Но чаще всего привлечение сукука рационально в случае финансирования целевого проекта компании. Через некоторое время проект начинает приносить (или не приносить) прибыль, большая часть которой поступает в бюджет эмитента, а заранее оговоренная доля передается в руки держателя сукука. На заключающем этапе компания специального назначения тоже получает определенный процент от вырученных средств периодическими выплатами или по окончании установленного периода. Рассмотренный механизм реализации сукука называется мушарака, и схематично его можно представить так:

Рисунок 1 - механизм функционирования сукука

Сукук можно подразделить на обеспеченные (asset-backet) и необеспеченные (asset-based). Они отличаются типом обеспеченной стоимости и способом использования базового актива, покрепленного сукуком. В первом случае речь идет о полной передаче прав собственности на активы компании специального назначения и том, что инвестор берет на себя все риски по реализации выделенных эмитентом активов. Впервые данная схема была представлена Исламским банком развития в 2000 году и до сих пор пользуется наибольшей популярностью у инвесторов [1]. В свою очередь обеспеченные сукук делятся на Сукук-аль-Мудараба и Сукук-аль-Мушарака. Первый вид сукука предполагает пассивную роль инвестора, который после финансирования в проект эмитента получает определенную долю от прибыли. Второй вид подразумевает более активное участие инвестора в реализации проекта - он не только может назначить свой персонал на его разработку, но и вправе потребовать дополнительных инвестиционных средств со стороны эмитента. Прибыль же делится не по решению инициатора выпуска сукука, а по заранее оговоренному проценту. При необеспеченном сукуке права собственности на активы переходят к SPV не полностью, потому эмитент имеет право требовать их обратный выкуп, что способствует сократить налоговые издержки. Инвестор в данном случае выступает в качестве выгодоприобретателя, он также может взыскать у эмитента часть активов, обеспеченных сукук. Чаще всего к этому виду сукука прибегает государство, если оно действует в качестве эмитента, так как он требует меньше времени на оформление сделки и уменьшает расходы по налогам.

Первым подвидом необеспеченного сукука является Суку-аль-Иджара, в котором переданные SPV активы впоследствии возвращаются эмитенту через обратный лизинг. Следующий необеспеченный сукук - Сукук-аль-Мурабаха. Он предполагает маржу на приобретенные инвестором активы, а также возможность отсрочки платежа эмитента при их обратном выкупе. Существует также Сукук аль-Истиснаа, при котором инвестор полностью берет на себя издержки по строительству предполагаемого проекта, включая предоставление необходимых факторов производства. Как видно, сукук имеет множество разновидностей, что может обеспечить держателю возможность подстроиться под любой интересующий его рынок, если он решиться использовать на нем механизмы исламского инвестирования [2].

Обратимся к основным отличиям Сукука от классических облигаций, чтобы понимать их принципиальную разницу при схожем механизме получения прибыли:

- сукук не предполагает получение прибыли в качестве процента за его владение, как обычная облигация, что противоречило бы законам исламского законодательства.

- инвестор не обязательно получит доход помле реализации активов, тогда как облигация гарантирует выплату определенной суммы.

- заемщик выкупает долю обеспеченных сукуком активов после реализации проекта, в отличие от облигации

- сукук обеспечивает инвестору право собственности на часть активов заемщика, тогда как облигация является только долговым обязательством.

- сукук подкрепляется только теми активами, которые не противоречат законам шариата, тогда как облигация действует только в рамках законодательства определенной страны

- цена сукука определяется номинальной стоимостью подкрепленного им актива, а цена облигации - исходя из кредитного рейтинга эмитента и его платежеспособности

- прибыль держателя сукука полностью зависит от расходов эмитента при реализации проекта, а при владении облигацией он освобождается от подобной зависимости

Как и любая ценная бумага, сукук имеет как свои преимущества, так и недостатки. К первому можно отнести тот факт, что каждый выпуск определенного количества сукука строго регламентируется несколькими государственными органами, что обеспечивает полную прозрачность для инвестора, когда он принимает решение о покупке сукука. Так как сукук подкрепляет определенную долю активов заемщика, то не возникает сомнения в том, что средства инвестора могут быть потрачены не на тот проект, в который он изначально вкладывался. Именно поэтому чаще всего сукук обеспечивает активы, используемые для финансирования социально-направленных проектов.

К недостаткам данной ценной бумаги можно отнести правовой риск для инвесторов. В наше время большинство контрактов по сукуку регулируются законодательством той страны, в которой не находятся активы по реализуемому проекту. В этой ситуации могут возникнуть финансовые трудности при банкротстве эмитента или дефолте. Также важной проблемой может стать непонимание законов шариата, что может вылиться в такую ситуацию, при которой выделенные активы могут им противоречить. Впоследствии это может привести к судебному разбирательству в отношении заемщика и компании специального назначения.

Благодаря вышеприведенным преимуществам сукука многие локальные и международные инвесторы уже вовсю начинают осваивать исламский инвестиционный рынок, открывая таким образом новые пути размещения своих средств. Это позволяет не только найти новый источник прибыли, но и улучшить понимание социально - культурных процессов такого близкого территориально, но столь же отдаленного в плане мировоззрения исламского мира.

Большинство развитых стран уже опробовали применение сукука на своем рынке и продолжают его использовать. Давайте выявим основные страны-участники шариатского инвестиционного рынка. В среднем процент использования сукука на мировом рынке за год возрастает на 15-20 процентов. В 2014 году произошел всплеск выпуска сукука, в котором участвовали такие страны, как Гонконг, Сенегал, Южная Африканская Республика, Люксембург, Великобритания [3]. Например, в Германии министерство финансов заключило договор с компанией Saxony-Alhat, согласно которому здания SPV сдавались в аренду сроком на 100 лет, а обратная аренда происходила в течение 5 лет. В 2004 году в Нидерландах был инициирован выпуск сукука, который сопровождался высоким спросом. 40 процентов инвесторов были из Европы, а все ценные бумаги были погашены до 2009 года. В 2012 году республика Казахстан выпустила сукук на сумму 240 малазийских рингит. В 2010 году во Франции были внесены поправки в законодательство с целью облегчения выпуска сукук. После этого был осуществлен выпуск ценных бумаг сроком на 10 лет для финансирования рынка недвижимости. В 2014 году в Люксембурге произошла эмиссия суверенных сукук сроком на 5 лет на сумму 200 млн евро. Спрос на них превысил предложение более чем в 2 раза. Великобритания выпускает Сукук с 1980-х годов и не собирается останавливаться. В том же 2014 году осуществлена эмиссия на сумму 200 млн. фунтов стерлингов. Все ценные бумаги были погашены до 2019 года. В 2013 году был инициирован самый крупный выпуск сукук, направленный на финансирование инфраструктурных проектов суммой 4,06 млрд. долларов США. В то же время компания Saudi Electric Company выпустила сукук социальной направленности на сумму 2 млрд. долларов. Спрос на них превысил предложение в 5 раз. В 2012 году в Малайзии был создан фонд по сбору средств на финансирование инфраструктурных проектов, что привлекло инвесторов, вследствие чего произошел приток средств от сукука на сумму 300 млрд. долларов [2]. В 2014 в Гонконге произошла эмиссия сукука на сумму 1 млрд. долларов США, все ценные бумаги были раскуплены за неделю [4].

Несмотря на свою финансовую привлекательность, нередко случались прецеденты, во время которых применяемые в проекте активы противоречили исламскому законодательству. Одним из самых громких процессов последнего времени в этой связи было судебное разбирательство с энергетической компанией Dana Gas, которая отказалась выплачивать кредиторам обязательства на сумму 700 млн. долларов США, так как обеспеченные сукук активы противоречилы законам Ислама. Было высказано предложение обменять сукук на другие ценные бумаги, однако кредиторы отказались, ссылаясь на финансовую непривлекательность подобного предложения. Дело до сих пор открыто, суд постоянно откладывается, а соглашения между сторонами пока ждать не приходится [5].

Рынок сукук неумолимо растет, что подтверждается статистическими данными: в 2016 году он составлял 73 млрд долларов, в 2017 году - 97 млрд, а в 2018 - 115 млрд. На первом месте по выпуску стоит Малазия (36,5 млрд долларов), на втором - Саудовская Аравия (32 млрд), а на третьем - Индонезия с ее 7 млрд [5].

Все новые и новые страны присоединяются к исламскому инвестиционному рынку, что объясняется как желанием увеличить количество путей финансирования средств, так и подстроиться под религиозные и национальные традиции государства. Например, 8 октября директор Агентства по развитию рынка капитала Узбекистана Атабек Назиров заявил, что с середины 2020 года в стране начнется эмиссия сукука. Это объясняется тем, что многие предприниматели не берут кредит, исходя из законов шариата, а сукук позволит им использовать альтернативный вид финансирования [6]. В Казахстане 3 октября на международной неделе инвесторов МФЦА высказывались специалисты, уверенные в целесообразности выпуска сукука на территории страны. Известный эксперт по исламскому банкингу, профессор экономики, доктор Мохаммед Чейкер высказывал мнение, что казахстанский рынок становится все более привлекательным для иностранных инвесторов, в том числе исламского происхождения. В этой связи следует отвечать требованиям современного инвестиционного рынка, чему может поспособствовать выпуск ценных бумаг сукук [7].

Все чаще высказываются мнения по поводу выпуска сукука и в нашей стране. Это обосновано как выходом нашей страны на исламский рынок в больше мере, чем когда-либо, так и общими стандартами ведения международной инвестиционной деятельности. Данные ценные бумаги можно было бы применить для финансирования инфраструктурных проектов, в том числе в сфере железнодорожного строительства. Самым показательным примером является строительство многострадальной высокоскоростной магистрали Москва - Казань. Правительство никак не может определить бюджет на строительство, сроки постоянно переносятся, не готовы в полной мере даже планы по прокладыванию рельсов. Основательный проект по реализации был составлен Центром компетенции исламского бизнеса и финансов России. За основу взята схема финансирования с помощью сукук мушарака. Сначала РЖД создает компанию специального назначения, которая будет выступать эмитентом сукука. Затем она заключает договор с инвестором на оговоренный срок, в котором также устанавливаются доли распределения прибыли от проекта. Инвесторами могут выступать китайские и исламские компании. В качестве активов, которые затем будут выкуплены обратно, выступают железнодорожные магистрали. Организаторами подписки ценных бумаг станут крупные банки, например, Газпромбанк и Сбербанк. РЖД заключает договор с SPV об обратной аренде, а после реализации проекта эмитент инициирует обратный выкуп активов после выплаты обязательств держателям сукук. Инвестор имеет право реализовать сукук на вторичном рынке. Исходя из этого, у инвестора и эмитента возникает общий интерес в успешном исходе реализации проекта строительства железнодорожной магистрали. После полноценного старта работы магистрали РЖД начинает получать прибыль, которая впоследствии распределяется на заранее оговоренные доли между компанией специального назначения и инвесторами. Как мы видим из примера, механизм применения сукук на российском рынке не только возможен фактически, но и вполне целесообразен в применении на конкретном до сих пор не осуществленном проекте строительства [1].

Несмотря на вышесказанное, существуют определенные барьеры для применения сукук в более комплексном виде на российском рынке. Во-первых, иностранных инвесторов может отпугнуть правовая неопределенность, связанная с законами исламского инвестиционного рынка, потому что они посчитают слишком рискованной организацию компании специального назначения на территории РФ. Во-вторых, возникает дополнительная налоговая нагрузка, связанная с тем, что сукук предполагает операции с недвижимым имуществом и обратной арендой активов. Это также влечет за собой обязанность по уплате налога на добавленную стоимость [2].

Таким образом, в условиях современного инвестиционного рынка ценная бумага сукук становиться все более востребованной со стороны инвесторов. это объясняется в большинстве своем тем, что сукук обеспечен активами эмитента, что отличает его от облигации. Также значительными преимуществами выступают как полная прозрачность выделяемых активов, так и их строгий контроль со стороны государственных органов. Сукук является сертификатом доверия, что обеспечивает двухстороннюю заинтересованность в реализации проекта со стороны инвестора и эмитента. Сукук нельзя назвать исламской облигацией вследствие нескольких принципиальных отличий, главным из которых является факт невозможности получения прибыли с помощью процента от его владения. Существует множество разновидностей сукука, самым востребованным является Сукук-аль-Мушарака. Множество развитых стран применяют сукук на своем инвестиционном рынке, не собираясь останавливаться. Страны СНГ не хотят от них отставать, все чаще высказывая мнения о целесообразности выпуска сукука. Проблема применения данной ценной бумаги на российском рынке состоит в преодолении нескольких правовых барьеров, которые могут быть устранены с помощью нескольких незначительных поправок в законодательстве. Но уже существует вполне цельный и комплексный проект для применения сукук в строительстве железнодорожной магистрали, описанный выше. Сукук является очень интересным инвестиционным инструментом, который обеспечивает новые пути получения прибыли для инвестора. Главным препятствием к его пониманию являются культурные различия и разночтения законодательства, но в наше время предрассудки уходят в историю, уступая место финансовому симбиозу стран, что обеспечит в будущем полноценный выход сукука на мировую экономическую арену.

Использованные источники

- Привлечение инвестиций с помощью сукук - 2018 // - IBFD Fund - Центр компетенции исламского бизнеса и финансов России - URL: https://fs.moex.com/f/3276/privlechenie-investiciy-s-pomoshju-sukuk.pdf Текст: электронный

- Рустамзаде М.Н., Чернышова М.В. Исламские облигации как инструмент финансирования инфраструктурных проектов в России - 2016 // Научный журнал Символ науки - N 12-1 - С. 222 - 227 - URL: https://cyberleninka.ru/article/v/islamskie-obligatsii-kak-instrument-finansirovaniya-infrastrukturnyh-proektov-v-rossii Текст: электронный

- Сукук - 2017 // Банки.ру - финансовый супермаркет -URL: https://www.banki.ru/wikibank/sukuk_wiki/ Текст: электронный

- Что такое суверенный сукук и как он работает в рамках исламской финансовой системы - 2015 // Капитал страны - федеральное интернет-издание -URL: http://kapital-rus.ru/articles/article/chto_takoe_suverennyj_sukuk_i_kak_on_rabotaet_v_ramkah_islamskoj_finansovoj/ Текст: электронный

- Исламские финансы: рынок сукук, отличия от запада, правовая оболочка - 2018 // Finopedia - финансовый портал - URL: https://finopedia.ru/islamskie-finansy-rynok-sukuk-otlicia-ot-zapada-pravovaa-obolocka Текст: электронный

- Узбекистан начнет выпускать исламские облигации "сукук" - 2019 // Sputnik news - новостной портал - URL: https://uz.sputniknews.ru/economy/20191008/12577551/Uzbekistan-nachnet-vypuskat-islamskie-obligatsii-sukuk.html Текст: электронный

- Об исламском финансировании рассказали на Международной неделе инвесторов МФЦА - 2019 // Международное информационное агентство Kazinform - URL: https://www.inform.kz/ru/ob-islamskom-finansirovanii-rasskazali-na-mezhdunarodnoy-nedele-investorov-mfca_a3571623 Текст: электронный

- Сукук: сравнение с облигациями, структура сделки, недостатки - 2018 // Finopedia - финансовый портал - URL: https://finopedia.ru/sukuk-sravnenie-s-obligaciami-struktura-sdelki-nedostatki Текст: электронный

- Особенности ценных бумаг исламских стран и возможности их внедрения в России - 2018 // Научный форум - nauchforum.ru - URL: https://nauchforum.ru/node/12538 Текст: электронный

Реклама

|

|

|

|

|