|

Виктор Немихин. Структура инвестиционного портфеля.

Правила Уоррена Баффета.

Автор: Виктор Сергеевич Немихин. директор филиала брокерского дома "Открытие" в Екатеринбурге.

Зачем инвестировать? Зачем покупать акции?

Акции - это один из качественных способов приумножать личные средства и создавать капитал для частного инвестора. Акции обладают замечательным свойством - способностью со временем значительно увеличиваться в цене, если компания, выпустившая акции, ведёт прибыльный бизнес (если по акциям к тому же выплачиваются дивиденды, то еще лучше).

Подавляющее большинство людей занимается продажей своего времени за деньги. Можно работать больше, идти вверх по карьерной лестнице, повышать мастерство ради роста заработной платы. Но есть другой способ стать богаче - заставить работать на себя свои деньги при минимальных затратах времени. В этом случае ваша эффективность стремится к бесконечности, ведь можно получать деньги практически не затрачивая на это своего времени. Секрет богатства состоит в том, чтобы заставить работать на себя свои деньги. Чужой прибыльный бизнес - это ключ к созданию капитала. Для большинства людей акции - это одна из немногих возможностей участвовать в прибыльном бизнесе и делать на этом деньги.

Рост акций на длительных промежутках времени превышает темпы инфляции и банковские ставки по вкладам, акции считаются лучшей защитой от инфляции, если вы держите капитал долгие годы. Со временем стоимость компаний переоценивается в соответствии с инфляцией, поэтому рост акций, как правило, отыгрывает инфляцию.

К сожалению, представления об инвестировании, у нас в России, несколько отличаются от общепринятых. Часто можно встретить мнение, что спекуляции (совершение большого количества сделок и малое время удерживания купленных акций) более эффективны, чем инвестиции. Этому представлению способствуют проводимые конкурсы инвесторов, зарабатывающих сумасшедшую доходность, и различные предложения управляющих, и предложения купить курицу, несущую золотые яйца торгового робота, и многочисленные обещания научить торговать на рынке, которые часто можно встретить в интернете и не только. Вследствие этого информационного фона создается впечатление, что на фондовом рынке довольно легко заработать и заработать большие деньги. Однако это не совсем так.

Интересующихся отсылаю к книге моего коллеги Александра Кургузкина «Лабиринт Иллюзий». Я лишь приведу оттуда 2 тезиса:

1) Фондовый рынок обладает удивительной способностью пожирать ресурсы. И в первую очередь речь идет не о деньгах, а о времени, усилиях, интеллектуальном потенциале и т.п. Поясню. В подавляющем большинстве случаев, человек, пытающийся научиться активно торговать/разработать торговую стратегию/торгового робота направив свои усилия, на что то другое заработает больше.

2) Спекуляции – это всегда игра против кого то. И если вы на спекуляциях заработали, значит, кто то потерял. Это состязание ума и ресурсов. И ввязываясь в это состязание нужно трезво оценивать свои возможности. Ведь есть хедж-фонды, которые обладают огромными вычислительными мощностями, ресурсами для привлечения сильных программистов и т.п.

Ну а бенефициарами этого представления является индустрия посредников. Тут уместно вспомнить основателя Vanguard, легендарного Джона Богла, который в Америке по праву считается совестью рынка, а фонды компании принадлежат к одним из низкозатратных на рынке. Затраты архиважны. Расходы и эмоции Богл считал злейшими врагами инвестора, сравнивая инвестирование с игрой с нулевой суммой, в которой проигрыш одного игрока равнозначен выигрышу другого. Расходы на эту игру, — пишет он, — снижают выигрыш победителей и увеличивают потери проигравших. Кто же побеждает? Побеждают посредники: брокеры, инвестиционные менеджеры и банкиры — все те, кто обслуживает финансовую систему. В казино всегда выигрывает заведение, на скачках — ипподром, в лотерее — государство. Инвестирование в этом отношении ничем не отличается.

Итак, спекуляции и инвестиции, в чем разница?

Поясню на картинке. Синяя линия, это индекс ММВБ, зеленая – график доходности ПИФа акций. Т.е. это те же акции, торгующиеся на Мосбирже и входящие в индекс, но управляющиеся активно. Как мы видим, зеленая линия более гладкая, но более пологая. И это абсолютно логично, т.к. задачей любого управляющего является управление рисками. Но, не покупая риск, нельзя рассчитывать на доходность. Это закон экономики. Поэтому я бы сформулировал применимость инвестиций и спекуляций следующим образом.

Инвестиции рекомендованы тем, у кого:

- Долгий срок инвестиций

- Получение рентного дохода не обязательно

- Психологическая готовность «терпеть» просадки портфеля

А спекуляции соответственно тем, у кого:

- Срок инвестиций не долгий

- Обязательное получение рентного дохода

- Психологическая неготовность «терпеть» просадки портфеля

Косвенным доказательством того, что долгосрочно инвестиции более эффективны, чем спекуляции, является то, что говоря об успешных инвесторах, мы в первую очередь вспоминаем не какого-то спекулянта, а легендарного Уоррена Баффета.

В начале 2007 году Уоррен Баффет публично объявил, что готов держать пари на $500 000, «что никто из профессионалов не сможет составить портфель хотя бы из пяти фондов хедж-фондов, которые за десять лет обгонят по доходности один выбранный им фонд на индекс S&P 500 с учетом всех комиссий и сборов». Для пари был установлен десятилетний период с 1 января 2008 по 31 декабря 2017 года.

На него откликнулся руководитель Protégé Partners Тед Сайдес. Баффет вложил средства в индексный фонд Vanguard 500, основанный на индексе S&P 500, а Protégé Partners — в пять фондов, инвестировавших в общей сложности в сто хедж-фондов, управляемых профессионалами. В результате получилось следующее:

Как видно на 10-летнем периоде Баффет, исповедующий идеологию инвестирования, выиграл спор у спекулянтов (хедж-фондов) с разгромным результатом 125,8% против 36,3%.

В чем же состоит стратегия Уоррена Баффета?

Рынки капитала вращает два ключевых драйвера – страх и жадность. Данные факторы создают фазы «бычьего» - растущего и «медвежьего» - падающего рынков. Страх толкает инвесторов и спекулянтов на совершение инвестиционных операций с мотивацией сохранить и преумножить капитал. Жадность увеличивает аппетиты к риску. При совершении неудачного инвестиционного решения снова включается страх, что часто приводит к необдуманным и паническим действиям, умножающим убытки. Драйвер жадности активизирует желание инвестора на совершение новой инвестиционной операции под предлогом отыгрыша потерь или максимизации доходов. Самый рациональный вывод, которой можно сделать, анализируя данную цепочку связанных факторов – действовать рационально и не поддаваться эмоциональному напряжению.

Самый эффективный подход к оценке инвестиций – академический, так как природа всех рынков – рациональна. Воплощением академического подхода является стоимостное инвестирование (фундаментный анализ). Наиболее выдающимися представителями данной школы являются – Бенджамин Грэхем, Филип Фишер, Тим Гайтнер, Уоррен Баффетт, Джек Уэлч, Уильям Торндайк, Джон Богл, Джон Брукс.

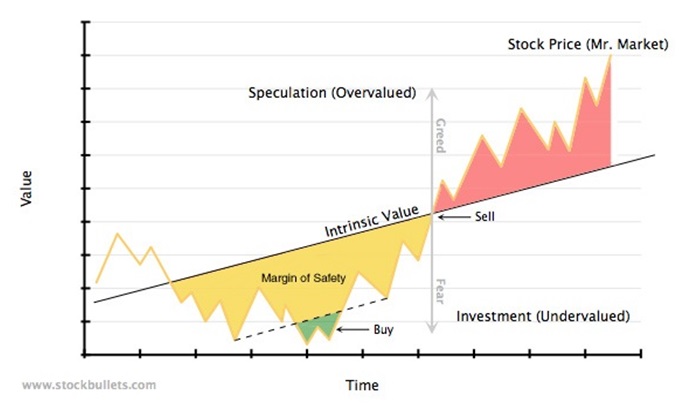

Академический подход вводит такое понятие как стоимостное инвестирование (value investing). Это покупка акций по цене ниже их реальной (внутренней) стоимости. Философия этой стратегии имеет два понятия — рыночная цена и стоимость. Цена — это то, что ты платишь, стоимость — это то, что ты покупаешь. Согласно этой стратегии инвестирования фондовый рынок не является эффективным, поэтому на рынке могут встречаться недооцененные и переоцененные активы.

Иными словами можно сказать, что цена акции=справедливая стоимость акции +/- ожидания.

Недооцененная акция означает, что её рыночная цена находится ниже её истинной стоимости. Стоимостный инвестор старается найти такие недооцененные акции, так как считает, что в будущем рынок их переоценит, после чего рыночная цена сравняется с истинной. Суть стоимостного инвестирования хорошо передает фраза «купить 1 доллар за 60 центов».

Понятие стоимостного инвестирования неразрывно связано с именем Бенджамина Грэхема — профессора бизнес-школы Колумбийского университета и профессионального инвестора, автора широко известных книг по инвестированию «Разумный инвестор» и «Анализ ценных бумаг».

Грэхем сравнил рынок с эмоционально неуравновешенным господином, который подвержен сильным перепадам настроения. Господин Рынок находится то в эйфории, то в депрессии, которые поочередно сменяют друг друга. Когда рынок находится в эйфории, цены на акции становятся неоправданно высокими, когда рынок впадает в депрессию, цены падают ниже своей реальной стоимости. Действия разумного инвестора сводятся к покупке акций, когда они продаются ниже своей справедливой цены и продаже акций, когда они торгуются выше свой реальной цены. Разницу между рыночной ценой и внутренней Грэхем называл маржой безопасности (или запасом прочности).

В общем смысле стоимостное инвестирование заключается в покупке недооцененных акций по фундаментальным показателям. В качестве примера таких ценных бумаг можно привести акции с низкими значениями коэффициентов цена/прибыль (P/E) и цена/балансовая стоимость (P/B).

Грэхем сформулировал следующие критерии по отбору акций:

1) Адекватный размер компании – крупные корпоративные эмитенты.

2) Устойчивое финансовое положение:

3) Текущие активы в два раза больше текущих обязательств;

4) Долгосрочные обязательства не должны превышать стоимость чистых текущих активов (оборотного капитала).

5) Стабильная прибыль — компания не должна иметь убытков за последние 10 лет.

6) Дивидендная история — компания должна выплачивать дивиденды минимум 20 лет.

7) Рост прибыли — прибыль компании за 10 лет должна вырасти минимум на 1/3.

8) Оптимальное значение коэффициента P/E — не более 15.

9) Оптимальное значение коэффициента P/B — не более 1.5.

10) Произведение коэффициентов P/E и P/B не должно превышать 22,5.

Важнейшим понятием в стоимостном инвестировании, которое ввел Бенджамин Грэхем, является маржа безопасности — это разница между рыночной ценой и внутренней стоимостью акции. Чем ниже рыночная цена акции по сравнению с истинной стоимостью, тем больше маржа безопасности. Маржа безопасности служит своеобразным запасом прочности — снижает влияние негативных факторов и ошибок в расчётах. Купив акцию с достаточной маржой безопасности, инвестор может быть уверен, что даже развитие негативных событий не сможет сильно сказаться на результатах инвестирования.

Дисконт к внутренней стоимости акций должен быть значительным. Покупка акции со скидкой 5% не обеспечит достаточный запас прочности. Грэхем рекомендовал приобретать недооцененные акции, когда их рыночная цена — это не более 2/3 их истинной стоимости. То есть маржа безопасности составляет 30%.

После того, как вы рассчитали стоимость акции, например, по модели дисконтирования дивидендов, необходимо уменьшить её на величину MOS. К примеру, справедливая стоимость акции - 200 рублей, маржа безопасности - 30%, тогда её можно купить не дороже 200*(1-0,3) =140 рублей.

MOS = Справедливая стоимость/рыночная цена — 1

Наличие маржи безопасности не гарантирует отсутствия убытков, но, если она присутствует, шансы получить их становятся меньше. Рассчитанная стоимость акции всегда будет величиной не точной, а приблизительной. Покупая акцию с достаточной маржой безопасности, можно не бояться сделанных ошибок в расчётах и прогнозах, так как можно быть уверенным, что такая акция куплена значительно ниже её истинной стоимости.

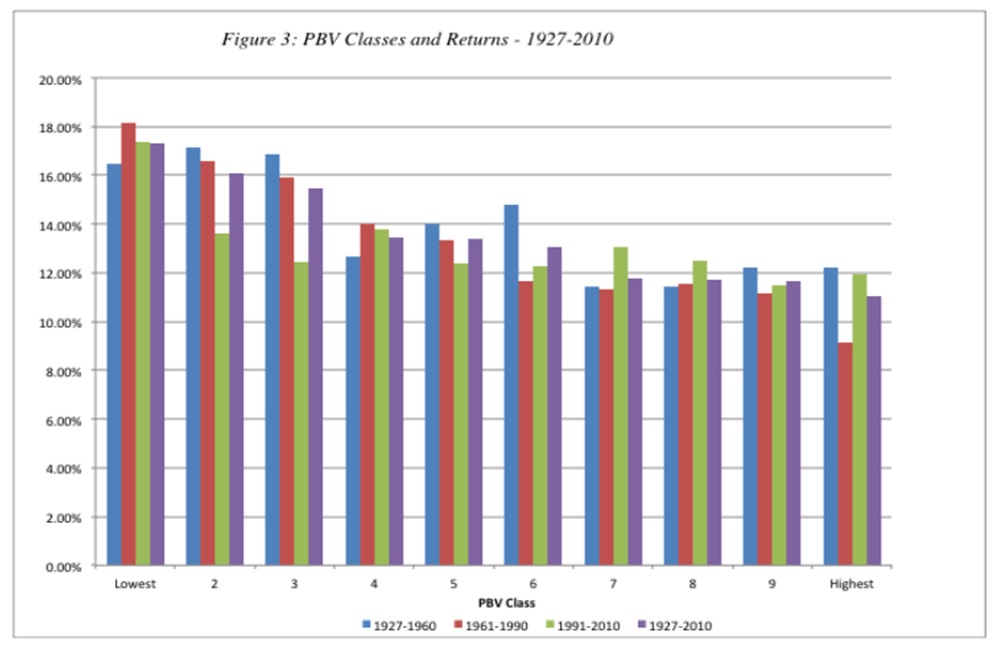

В упрощенном виде стоимостное инвестирование сводится к покупке акций с низкими мультипликаторами P/E и P/B. Высокое значение коэффициента говорит о высокой оценке, низкое — о низкой оценке. Тестирование этой стратегии на исторических данных показало, что покупка акций с низкими значениями мультипликаторов приносит большую доходность, чем покупка ценных бумаг с высокими значениями этих коэффициентов.

На картинке показаны доходности акций с низким и высоким значениями коэффициента цена/балансовая стоимость P/BV на разных временных отрезках. Покупка акций с низким значением коэффициента P/BV на большинстве отобранных периодов приносила доходность от 16% до 18%, в то время как ценные бумаги с высоким значением мультипликатора приносили доходность 10-12%

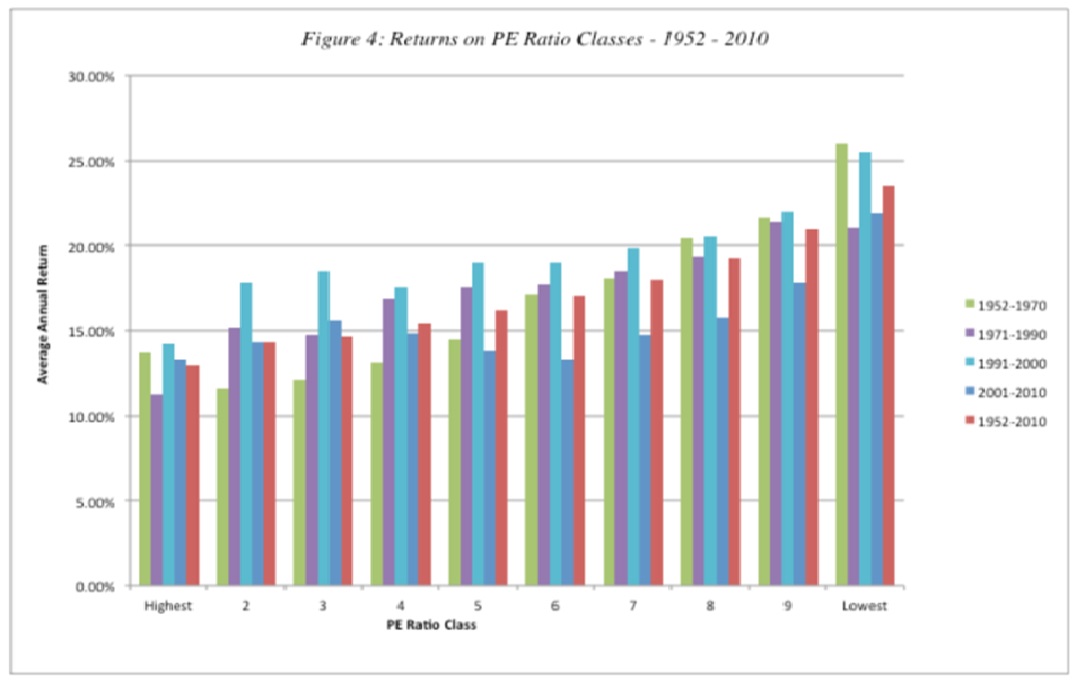

Средняя доходность акций зависит от величины коэффициента P/E. Ценные бумаги с низким коэффициентом P/E давали доходность в среднем 20-25% в год, бумаги с высоким значением P/E обеспечивали доходность 10-20%. Акции с низкими значениями коэффициентов P/E и P/B показала себя лучше на разных отрезках времени.

Стоимостное инвестирование сводится к трём вещам:

- выбирать компании с простым и понятным бизнесом, устойчивым ростом прибыли и честным менеджментом

- покупать акции этих компаний, по цене ниже их истинной стоимости с достаточной маржой безопасности

- продавать акции, когда рыночная цена сильно превышает истинную стоимость

Примером продолжения традиции рационального стоимостного инвестирования, можно считать инвестиционную деятельность Уоррена Баффета:

В начале своей карьеры Баффет несколько лет учился и работал у известного инвестора Бенджамина Грэхема. Но его собственная стратегия сильно отличается от системы старшего товарища. Грэхем искал на рынке дешёвые акции и не рассматривал их с точки зрения качества бизнеса и перспектив. Критерии отбора ценных бумаг у Грэхема были в основном количественные: цена/прибыль, цена/балансовая стоимость и обязательства/активы. Он пережил Великую Депрессию, поэтому всю жизнь боялся покупать дорогие акции. Дешевая акция, торгующаяся ниже своих активов, была для него гарантией недооценки и защитой от сильного падения.

Баффет модернизировал и расширил подход Грехема. Он сформулировал следующие ключевые критерии отбора ценных бумаг:

1) Низкая себестоимость и высокая валовая маржа (отношение валовой прибыли к выручке)

2) Низкая доля коммерческих и общехозяйственных расходов в структуре валовой прибыли

3) Низкие расходы на научные исследования и разработки

4) Низкая амортизация

5) Небольшие процентные расходы на оплату долгов

6) Стабильно растущая чистая прибыль по протяжении долгих лет

7) Высокая рентабельность продаж — отношение чистой прибыли к выручке

8) Достаточное количество денежных средств на балансе компании и мало долгов

9) Согласованный рост прибыли и товарно-материальных запасов

10) Низкая дебиторская задолженность

11) Отсутствие необходимости постоянно обновлять свои производственные мощности

12) Большая величина активов и их высокая рентабельность (отношение чистой прибыли к сумме всех активов)

13) Небольшая долгосрочная задолженность

14) Величина чистой прибыли, позволяющая погасить все долги за 3-4 года

15) Отношение всех обязательств к собственному капиталу компании не больше 0,8 (за исключением банков)

16) Устойчивые темпы роста нераспределенной прибыли

17) Обратный выкуп собственных акций (байбэк)

18) Высокая рентабельность капитала (отношение чистой прибыли к капиталу компании)

19) Низкое отношение капитальных затрат к чистой прибыли

Данный подход, несмотря на свою эффективность, имеет и свои ограничения. В частности такие компании навой экономики как Facebook, Amazon, Netflix на заре их становления не прошли фильтр Баффета и не были им куплены.

В годовом послании инвесторам глава Berkshire Hathaway дал простой совет: тем, у кого нет инвестиционного опыта, не стоит гоняться за акциями, которые могут дать наибольший рост, а лучше вложить деньги в индексный фонд с низкой комиссией.

Схожие инструкции Баффет дал и жене. В своем завещании он распорядился, чтобы она 10% полученных средств вложила в краткосрочные гособлигации, а 90% — в фонд на индекс S&P 500 с минимальными издержками. В качестве такого фонда Баффет предложил фонд Vanguard.

Ну и в заключение тем из читателей, кто имеет достаточно долгий опыт самостоятельного инвестирования, предлагаю проверить его эффективность и сравнить с эффективностью подхода, рекомендованного Баффетом.

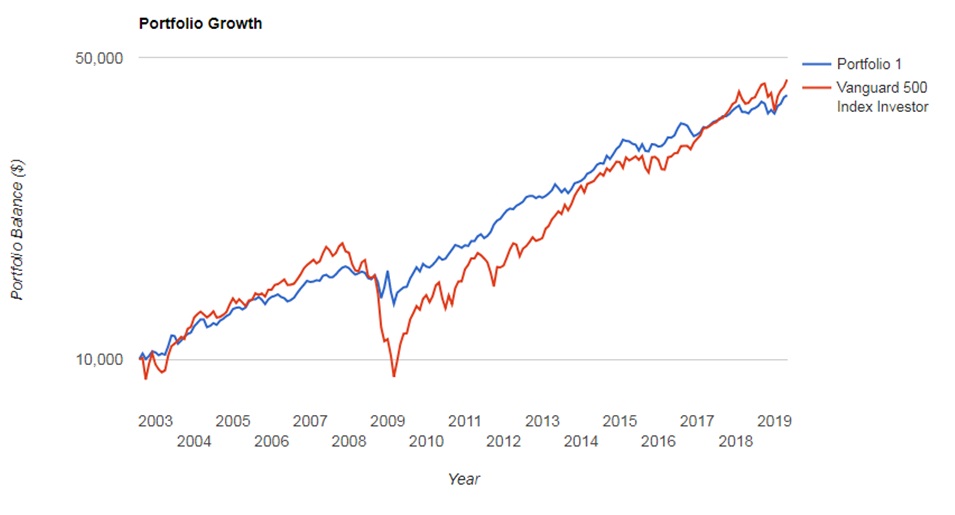

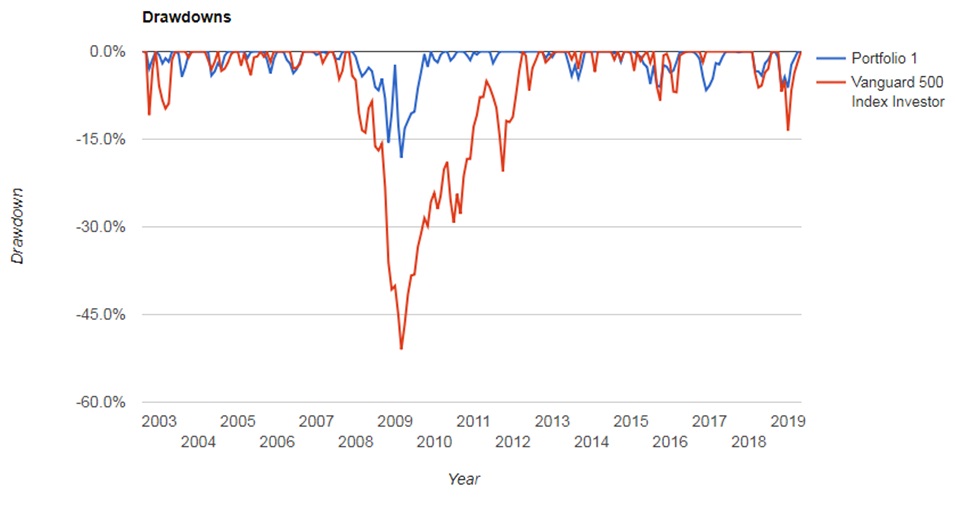

Портфель, состоящий из 50% SPY (ETF на индекс S&P500) и 50% TLT (ETF на долгосрочные облигации США со сроком погашения более 20 лет) с ежегодной ребалансировкой, т.е. 1 раз в год нужно привести портфель в соответствие пропорции 50 на 50 (что то продать, а что то купить).

Как видно из графика результаты практически совпадают с теми, если бы мы просто купили ETF на индекс S&P500. Результаты посчитаны с 2003г. и захватывают кризисный 2008 год.

При этом, при просадке (уменьшении стоимости активов) по индексу S&P500 в 2009 году почти на 50%, просадка по портфелю составила всего 18%, а доходность составила 17% годовых в долларах. Вот с этими цифрами и нужно сравнивать свои результаты.

Торгуемый на бирже фонд (англ. Exchange Traded Fund, ETF), Биржевой инвестиционный фонд — индексный фонд, паи (акции) которого обращаются на бирже. Структура ETF повторяет структуру выбранного базового индекса. В отличие от индексного ПИФа, с акциями ETF можно производить все те же самые операции, которые доступны для обыкновенных акций в биржевой торговле. В этом основное преимущество ETF перед ПИФ — операции по акциям ETF могут совершаться в течение всего торгового дня, и их цена меняется в зависимости от активности участников рынка. Фактически ETF является новым видом ценных бумаг, выполняющим роль сертификата на портфель акций, облигаций, биржевых товаров. Фонд ETF очень похож на обычный Паевой инвестиционный фонд (ПИФ) и несёт в себе все преимущества, которые имеет ПИФ:

- Профессиональное управление - в ПИФе его осуществляет управляющий фондом, ETF управляется на уровне Управляющей компании (УК), инвестируя в индекс.

- Низкие начальные инвестиции (в ETF минимальные инвестиции ограничены стоимостью одной акции, в ПИФе их уровень задан "Минимальной суммой инвестирования", которая устанавливается УК и агентами по продаже отдельно).

- Широкая диверсификация

Отличие ETF от ПИФов:

- Высокая ликвидность биржевых фондов - ETF можно продавать и покупать в течение дня. Минимальную разницу между покупкой и продажей гарантирует маркет-мейкер.

- Цена пая ПИФа формируется не на бирже, а рассчитывается в конце дня на основе стоимости чистых активов фонда. Цена акций ETF меняется в течение дня. Также в течение дня доступна информация об индикативной стоимости чистых активов ETF (iNAV).

- Паи ПИФов нельзя брать в долг или покупать на средства, взятые в долг. С акциями ETF допустима маржинальная торговля.

- Обычно паи ПИФов обращаются в стране его учреждения. Акции ETF могут торговаться на зарубежных биржах.

- При покупке ETF не взимаются надбавки, при продаже - не взимаются скидки. При покупке и продаже паев ПИФов через УК или агентов такие дополнительные комиссии могут присутствовать.

- Плата за управление ETF существенно ниже, чем плата за управление ПИФ.

Реклама

|

|

|

|

|