|

Финансовая грамотность как основная защита населения от потери денег

Автор: Лиджиев К.В. (LidzhievK.V.) - ФГБОУ "Калмыцкий государственный университет им.Б.Б. Городовикова" Магистрант 2 курса

Аннотация: В данной статье рассматриваются современные способы мошенничества с банковскими картами. Изучены нормативно-правовые акты, в которых описаны меры наказания за данное преступление. Приведена статистика, которая была собрана в рамках реализации проекта "Повышения финансовой грамотности населения республики Калмыкия". На основе полученной информации, были предложены рекомендации, которые позволят гражданам минимизировать риск потери денежных средств.

Abstract: Modern techniques of fraud with bank cards are considered in this article. Normative legal acts (general documents) were explored and it describes the punishment for that crime. The statistics are presented that were collected in the realization of the project "Increasing financial literacy of the population of The Republic of Kalmykia". Base on the information received, recommendations were proposed that will allow citizens to minimize the risk of losing money.

Ключевые слова: финансовая грамотность населения, мошенничество, безопасность, скимминг, фишинг, телефонное мошенничество.

Key words: financial literacy, fraud, security, skimming, fishing, telephone fraud.

Проблема сохранения денежных средств в безопасности интересуют человека с тех самых пор, когда деньги только появились. Всегда находились те, кто хотел легко заполучить валюту, начиная от вооруженных грабителей, заканчивая современными «цифровыми» мошенниками.

На данный момент большинство финансовых операций происходят в банках, приоритетной задачей которых, является сохранение денежных средств клиентов в безопасности.

Мошенничество с дебетовыми и кредитными картами является более распространенным, чем когда-либо, поскольку все больше потребителей сокращают использование наличных денег в пользу использования своих карт.

Кража с карты может происходить несколькими способами. Общим знаменателем является то, что воры получают доступ к номеру вашей дебетовой карты или банковскому ПИН-коду и используют эти данные для кражи наличности с вашего банковского счета или совершения дорогостоящих покупок с использованием вашей карты. По данным Nilson report: «Во всем мире убытки от мошенничества с картами выросли до 31 миллиарда долларов». [6]

В 2018 г. мошенники украли с карт россиян 1,3 миллиарда рублей – на 44% больше, чем годом ранее. Об этом говорится в отчете центра мониторинга и противодействия компьютерным атакам Fincert, структуры Банка России. [4]

Поскольку отрасль продолжает расширяться, увеличивается количество потребителей, мошенничество начинает расти огромными темпами. Мошенничество с кредитными картами успешно, потому что шансы быть пойманным невелики и уголовное преследование очень трудоемко. 23 апреля 2018 года вышел Федеральный закон ? 111, который внес ряд изменений в Уголовный кодекс РФ (далее УК РФ), вводится уголовная ответственность за мошенничество с использованием электронных средств платежа.[2]

За вывод денег с чужих карт и электронных кошельков будут наказывать строже, чем раньше. А раскрывать эти преступления будет проще. Раньше можно было отделаться штрафом и статьей за мошенничество, теперь за это светит реальный срок. Еще снижен порог для крупного и особо крупного размера. Кража - это когда карту подделали или украли, вставили ее в банкомат и сняли деньги. То есть тайно завладели чужим имуществом или хотели сделать это незаметно. Тогда наказывали по ст. 158 УК РФ, но учитывали сумму. Если ущерб был небольшим, можно было получить штраф или несколько месяцев лишения свободы. [1]

С 2018 года кража с банковской карты или электронного кошелька - это особо квалифицированная кража. За нее могут дать до 6 лет, как за кражу из квартиры, - сумма не имеет значения. Хуже только особо крупный размер. Рассмотрим популярные виды мошенничества с картами:

- Скимминг (от английского «skim» – бегло прочитывать, скользить, едва касаться). Одна из разновидностей мошеннической деятельности с банковскими картами, которая заключается в считывании информации с магнитной полосы с помощью специального технического устройства. Искусство копирования данных карты вышло далеко за пределы.

На данный момент, электронные скиммеры для сбора информации можно найти на просторах дарк-нета (сегмент интернета, в котором повышена степень анонимности). Подключение специальных считывающих устройств к банкомату – это один самых популярных видов скимминга.

Скиммеры могут даже прикрепить камеры, чтобы фиксировать нажатия клавиш жертв, когда они вводили свои PIN-коды. Есть некоторые методы предосторожности: используйте банкоматы только в отделениях банка, а не в магазинах у дома или в гастрономе, так как камеры безопасности банка могут предоставить доказательства того, что мошенническое снятие средств с вашей карты не было сделано вами.

- Фишинг (англ. phishing от fishing «рыбная ловля, выуживание») - вид интернет-мошенничества, целью которого является получение доступа к конфиденциальным данным пользователей - логинам и паролям.

Клиенту приходит электронное письмо предположительно от банка со ссылкой, он проходит по этой ссылке, и попадает на веб-сайт, где просят ввести и «подтвердить» номер карты. После того как пользователь попадает на поддельную страницу, мошенники пытаются различными психологическими приёмами побудить пользователя ввести на поддельной странице свои логин и пароль, которые он использует для доступа к определённому сайту, что позволяет мошенникам получить доступ к аккаунтам и банковским счетам.

Если пользователь получает этот тип электронной почты, не следует отвечать на него. Вместо этого следует позвонить в банк и сообщить о мошенничестве. Банки не отправляют электронные письма, запрашивающие личную информацию или просящие вас подтвердить их. Еще один очень важный момент: фишинговые письма часто содержат опечатки.

- Один из самых популярных видов мошенничества не только в России, но и за рубежом является телефонное мошенничество.

Мошенник может предложить бесплатную тур-поездку или другой приятный приз, единственное, что должно быть у такого «счастливчика» - банковская карта. Когда у вора есть номер карты, он может заказать товар или перевести деньги на себя.

Большая часть мошенничества с банковскими картами по-детски проста для успешного завершения. Многие мошенники добились большого успеха, просто выбрав имя из телефонной книги, позвонив и притворившись представителем Visa / MasterCard или банка. Преступник, представившись службой безопасности банка, сообщает, что мошенники могли незаконно получить и использовать номер его карты, далее просит, как можно быстрее, сказать данные этой карты для «службы безопасности».

Рекомендации. Выяснить, как предотвратить кражу денежных средств с банковской карты может быть непросто. Существуют определенные меры для предотвращения мошенничества с картой.

Необходимо регулярно проверять банковскую активность своего счета. Одним из самых популярных методов проверки на данный момент – это онлайн-банкинг.

Это может быть как официальное приложение на смартфон от банка, так и личный кабинет на официальном сайте банка.

Если интернет недоступен, то в большинстве случаев, можно обратиться в банк по телефону.

Люди часто забывают о самых банальных мерах предосторожности. Ваш кошелек с банковскими картами может легко попасть в руки мошенников или самых обычных воров.

Удачей для обычных воров является то, что у многих россиян карты с функцией бесконтактной оплаты (PayPass), с возможностью оплаты покупок без ввода PIN-кода до 1000 рублей.

Если говорить о кибер-мошенниках, простое наличие пластиковой карты позволяет им проводить незаконные операции на всю сумму денежных средств, которые есть на данной карте. В таких случаях, необходимо бережно относиться к безопасности своего кошелька.

Также нужно держать карту в безопасности при совершении покупок в интернете. Это можно сделать при помощи лицензированных антивирусных программ, например благодаря программному обеспечению отечественной компании Евгения Касперского «Лаборатория Касперского», которая сделала большой прорыв в сфере кибер-безопасности.

Актуальна проблема финансовой безграмотности населения в момент подписания договора с банком. Помимо открытия счета и выдачи пластиковой карты, банк может подключить дополнительные услуги, которые указываются в договоре как «по умолчанию». Сумма, которая накопится за год списаний, может достигнуть внушительных масштабов.

Многие клиенты, первое время, не обращают внимания на такие списания, потому что списания происходят редко (обычно это раз в год) и сумма таких списаний небольшая. Клиенты обращают внимания на такие списания только тогда, когда накопится внушительная частота таких списаний.

Проанализировав всю имеющуюся информацию, можно прийти к выводу, что необходимо проводить работу с населением нашей страны в сфере финансовой грамотности. Кибер-преступление выходят на новый уровень каждый год, а как таковой просветительской деятельности со стороны государства не наблюдается.

Люди пенсионного возраста находятся в повышенной зоне риска, это связано, прежде всего, с тем, что государство стало делать выплаты на банковские карты. Большинству из них неизвестно, что достаточно номера карты, чтобы злоумышленники произвели кражу денежных средств.

Необходимо проводить обширную работу в этой области, так как научно-технический прогресс не стоит на месте. Население должно быть осведомлено хотя бы о базовых понятиях безопасности использования банковских карт.

В первую очередь, государство должно поощрить деятельность по созданию волонтерских организаций в каждом регионе, это поможет ускорить процесс обучения в отдаленных населенных пунктах. Уровень финансовой грамотности со временем будет расти, если прилагать достаточные усилия в этом вопросе.

В рамках реализации проекта «Повышение финансовой грамотности населения республики Калмыкия проведено исследование уровня финансовой грамотности населения как одной из составляющих человеческого каптала, выявление основных пробелов в финансовых знаниях и компетенциях жителей региона и определение направлений по повышению финансовой грамотности населения региона. Исследование проводили волонтеры финансового отряда КалмГУ совместно с преподавателями кафедры экономической безопасности, учета и финансов ФГБОУ ВО «Калмыцкого государственного университета имени Б.Б.Городовикова» в 2018 г.

Рассматривались следующие задачи:

- Оценка общих закономерностей финансового поведения населения республики Калмыкия. выделение основных тенденций планирования семейного бюджета и формирования сбережений населением региона;

- Характеристика поведения в отношении пользования банковскими вкладами и иными способами сбережения денежных средств;

- Выявление общих закономерностей поведения населения в отношении пользования кредитными услугами. оценка закономерностей поведения кредитополучателей в отношении погашения банковских и потребительских кредитов.

Для государства низкий уровень финансовой грамотности является одним из препятствий развития платежной индустрии в целом, ограничивает возможности и снижает эффективность регулирования финансового рынка, защиты прав потребителей. Препятствует переходу к пенсионной системе. оснований на большем индивидуальному части.

В ходе исследования уровня финансовой грамотности проведено анкетирование населения Республики Калмыкия.

В мониторинг приняло 560 человек из 13 районов республики и г. Элисты. Из 262 населенных пунктов в случайном порядке было отобрано 60% от общего числа. Методом случайных чисел был произведен отбор конкретных населенных пунктов в каждом районе. Инструментарий выборочного наблюдения был разработан в соответствии с целью, задачами и основными принципами организации обследования. Доля мужского и женского населения составила 37% и 63% соответственно. Наиболее активными оказалась молодежь (в возрасте до 30 лет), доля в выборке составила 56%.

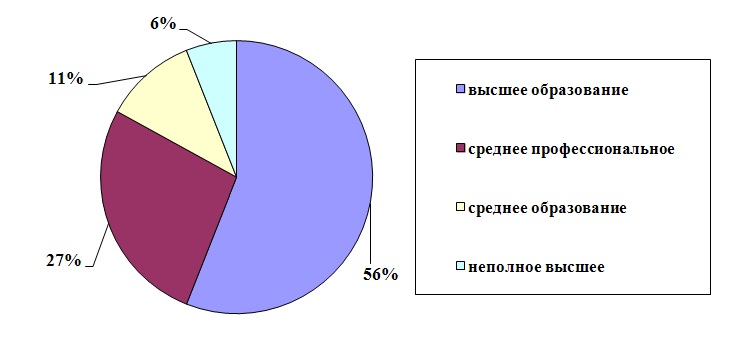

Большая часть респондентов (56%) имеют высшее образование, 27% - среднее профессиональное, 11 % - среднее образование и 6% неполное высшее.

Рисунок 1. Уровень образования респондентов

Основная масса респондентов (53%) оценивает свое материальное положение выше среднего, к сожалению 44% обследуемых оценило свое материальное положение ниже среднего и 3% не смогли оценить свой доход.

В ходе обследования респондентам было предложено блок вопросов касающиеся личного финансового планирования.

Из числа вопросов стоит обратить внимание на вопрос: Почему Ваша семья не делаете сбережений? Треть населения республики при условии наличия сбережений предпочли бы их сохранить 30% частично потратили бы, а частично сохранили, менее четверти опрашиваемых направили бы на крупные покупки.

Почти половина респондентов считает, что выгоднее совершать покупки по кредитной карте в начале льготного периода.

38% респондентов считает, что максимальный лимит, который стоит тратить в рамках льготного периода, не должен превышать размер заработной платы, т.е. погашение кредитных средств планирует направить всю заработную плату.

34% полагает, что данный лимит не должен превышать 30% от размера дохода.

И 28% респондентов опрометчиво считает, что можно тратить весь доступный лимит, вне зависимости от размера дохода.

Рисунок 2. Использование денежных средств по кредитной карте

Более 67% респондентов за последние 3 года приобрели товары длительного пользования (квартира, дача, оплата лечения, образования) на кредитные средства.

При этом считают, что банки должны раскрывать информацию о полной стоимости кредита для заемщика в процентах за год (ответило 13%).

Относительно реструктуризации как пересмотр условий кредита, когда ежемесячные платежи уменьшаются за счет увеличения срока, определяют 22 % респондентов.

Для чего необходима кредитная история, знают 72%, 13% респондентов полагают, что кредитная история нужна, чтобы люди брали больше кредитов. Относительно ипотечного кредита, только 21% респондентов знают, что ипотечный кредит – это кредит под залог недвижимости, 30% респондентов полагают, что это кредит на покупку нового жилья.

На основании проведенного обследования, проведенного в рамках «Повышения финансовой грамотности населения республики Калмыкия», вывод следующий: невысокий уровень осведомленности населения в финансовых вопросах, что формирует неправильное понимание происходящих в экономике процессов. Для выхода из сложившейся ситуации необходимо вовлечение в данный процесс более широкого круга участников – организаций, СМИ и даже отдельных лиц (волонтеров) в развитии финансовой культуры населения.

Финансовая грамотность необходима населению любого возраста с любым уровнем дохода.

Молодому населению – финансовые знания дают понимание финансовых инструментов для планирования бюджета и накопления сбережений, а также приучались к жесткому контролю расходов и доходов.

Трудоспособному населению – знание финансовых инструментов при высокой конкурентоспособности финансовых институтов, для финансовой стабильности своей семьи. Финансовая грамотность способствует укреплению финансовой дисциплины в семьях, стимулирует накопление средств на образование детей.

Людям старшего поколения финансовые знания необходимы, чтобы сохранить достаточный объем сбережений для выхода на пенсию и развивать свои навыки при столкновении с финансовыми мошенниками.

Волонтерами финансового отряда КалмГУ совместно с преподавателями кафедры экономической безопасности, учета и финансов проведены образовательные курсы для следующих групп населения Республики Калмыкия: пенсионеры (2600 чел. из них обучение в режиме онлайн - 2247 чел.; очное обучение 353 чел.); трудоспособное население4300 чел. (очное обучение). Всего обучено 6900 чел. население Республики Калмыкия.

Таким образом, уровень финансовой грамотности населения находится на низком уровне, что указывает на необходимость его повышения для распространения устойчивого развития рынка финансовых услуг.

С точки зрения экономики в целом, недостаточный уровень знаний в области финансовых услуг означает низкую степень вовлечения широких слоев населения в их потребление, ограничивает уровень и качество сбережений и инвестиций, определяющих потенциал экономического роста региона и страны в целом.

Список использованной литературы

- Уголовный кодекс Российской Федерации от 13.06.1996 ? 63-ФЗ. Текст: непосредственный // Собрание законодательства РФ, 17.06.1996, ? 25, ст. 2954: [в ред. от 12.11.2018].

- Федеральный закон от 23.04.2018 ? 111-ФЗ (последняя редакция) «О внесении изменений в Уголовный кодекс Российской Федерации» Текст: электронный / (дата обращения: 13.10.2019) URL: http://www.consultant.ru/document/cons_doc_LAW_296451/

- Аликперова Н.В. К вопросу об уровне финансовой грамотности российского населения // Материалы Международной научно-практической конференции «Доходы, расходы и сбережения населения России: тенденции и перспективы». 25 сентября 2014 г. - М., 2014. 221с. Текст: непосредственный.

- Бадмахалгаев Л.Ц., Учурова Е.О., Яшаева Д.М., Яшаев Д.М. Опыт повышения финансовой грамотности населения в республике Калмыкия. Текст: непосредственный // В сборнике: Институциональная среда формирования финансовой грамотности населения: современное состояние, проблемы и перспективы Материалы международной научно-практической конференции. Министерство науки и высшего образования Российской Федерации; ФГБОУ ВО «Калмыцкий государственный университет имени Б.Б. Городовикова»; Центр повышения финансовой грамотности. 2018. С. 36-38

- Дорджиева О.Б., Бадмахалгаев Л.Ц., Эльдеева К.Э., Дорджиева Б.В., Берикова Н.Б., Шогенов Б.А., Ромадикова В.М., Муканова В.К., Учурова Е.О., Манджиева Д.В., Болдырева Е.С., Сарунова М.П., Бурлуткин Т.В., Алляева Т.В., Кованова Е.С. Повышение финансовой грамотности населения как целевая установка проекта : международный и российский опыт // Монография / Министерство науки и высшего образования Российской Федерации; ФГБОУ ВО «Калмыцкий государственный университет имени Б.Б. Городовикова». Элиста, 2018 г.

- Шашлеева Д.Б., Акиева Г.Г., Яшаев Д.М., Лиджиев К.В., Учурова Е.О., Сарунова М.П., Дорджиева О.Б., Манджиева Д.В. Формирование SOFT SKILLS НАВЫКОВ у волонтеров финансовго отряда при Центре финансово грамотности КалмГУ. Текст: непосредственный. // В сборнике: Результаты научно-практических исследований экономического факультета КалмГУ Материалы научно-практических мероприятий экономического факультета. Элиста, 2019. С. 149-156

- The Nilson report. Текст: электронный / URL: https://nilsonreport.com/upload/content_promo/The_Nilson_Report_10-17-2016.pdf (Дата обращения: 13.10.2019)

Bibliography

- Criminal code of the Russian Federation ? 63-FL of 13.06.1996. Text: immediate / / Assembly of the legislation of the Russian Federation, 17.06.1996, ? 25, Art. 2954: [ed. from 12.11.2018].

- Federal law ? 111-FL of 23.04.2018 (latest edition) "On amendments to the criminal code of the Russian Federation" Text: electronic / (accessed 13.10.2019) URL: http://www.consultant.ru/document/cons_doc_LAW_296451/

- Alikperova N. V. On the level of financial literacy of the Russian population / / Proceedings of the International scientific and practical conference "Income, expenses and savings of the Russian population: trends and prospects". September 25, 2014. Moscow, 2014. P. 221. Text: immediate.

- Badmaev L. C., Uchurova E. O., Yashaeva D. M., Yashaev D.M., Experience of improving financial literacy in the Republic of Kalmykia. Text: immediate / / in the collection: Institutional environment of formation of financial literacy of the population: the current state, problems and prospects Materials of the international scientific and practical conference. Ministry of science and higher education of the Russian Federation; Kalmyk state University named after B. B. Gorodovikov; Financial literacy center. 2018. P. 36-38

- Dordzhieva O. B., Badmaev L. C., Eldeeva K.E., Dordzhieva B. V., Berikova N. B., Shogenov B. A., Romadikova V. M., Mukanova V. K., Uchurova E. O., Mandzhieva D. V., Boldyrev E. S., Sarunova M. P., Burlutkin T. V., Allyaeva T.V., Kovanova E. S. Financial literacy of the population as the targets of the project : international and Russian experience // the Monograph / the Ministry of science and higher education of the Russian Federation; FSBEI "Kalmyk state University named after B. B. Gorodovikov". Elista, 2018

- Shashleeva D. B., Akyev, G. G., Yashaev D. M., Lidzhiev K. V., Uchurova E. O., Sarounova M. P., Dordzhieva O. B., Mandzhieva D. V. Formation of SOFT SKILLS OF volunteers of financial group at the center of financial literacy of Kalmsu. Text: immediate. // In the collection: the results of scientific and practical research of the faculty of Economics Kalmsu Materials of scientific and practical activities of the faculty of Economics. Elista, 2019. P. 149-156

- The Nilson report. Text: electronic / URL: https://nilsonreport.com/upload/ content_promo/The_Nilson_Report_10-17-2016.pdf (accessed 13.10.2019)

Реклама

|

|

|

|

|