|

Классические операции в цифровой упаковке

Автор: В.Е.Малявина (V.E.Malyavina) - Студент ЭУ-193613, Институт экономики и управления, Уральский федеральный университет имени первого Президента России Б.Н.Ельцина, г.Екатеринбург

CLASSIC OPERATIONS IN DIGITAL PACKAGING

Аннотация. Данная статья посвящена вопросам классических банковских операций в условиях цифровой экономики. Обнаружены основные предпосылки развития цифровой экономики, на основании этого проанализированы основные направления национальной политики по развитию цифровой экономики в стране. Выявлены основные преимущества и недостатки, ключевые показатели успешности проведенных мероприятий. Рассмотрены цифровые и виртуальные карты, а также новые возможности, представляющиеся цифровой экономикой.

Ключевые слова. Банковские операции, цифровая экономика, цифровые карты, национальная политика.

Abstract. This article is about classic banking in a digital economy. The main prerequisites for the development of the digital economy are found, on the basis of this, the main directions of the national policy for the development of the digital economy in the country are analyzed. The main advantages and disadvantages, key indicators of the success of the activities identified. Digital and virtual cards, as well as new opportunities presented by the digital economy are considered.

Keywords. Banking operations, digital economy, digital cards, national policy.

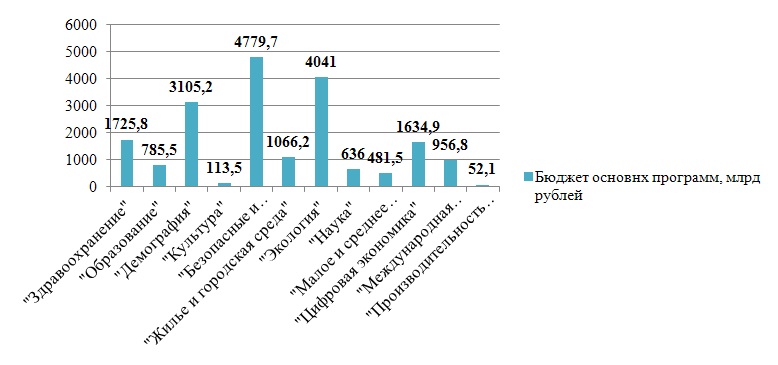

На сегодняшний день мировое сообщество активно вступает в эру информационных технологий. Развитие информационных технологий создает предпосылки для модернизации экономической системы. Таким образом, цифровая экономика становится приоритетным направлением в политике каждого государства. На данный момент в Российской Федерации одним из основных направлений национальной политики на 2018-2024 годы является ?Цифровая экономика?. Программу курирует Максим Акимов, бюджет программы составляет более 1,6 трлн рублей. Согласно данным 1,1 трлн рублей будет выделено из федерального бюджета, а остальные 534 млрд рублей будут взяты из внебюджетных источников [2]. Данные о распределении средств федерального бюджета по направлениям национальной политики в 2018-2024 годах представлены в рисунке 1.

Рисунок 1 ? Бюджет программ национальных проектов в 2018-2024 гг.

На сегодняшний день в мире существуют следующие тенденции, демонстрирующие дальнейшее увеличение доли цифровых финансовых услуг:

- В соответствии с прогнозами к 2020 году 35-50% клиентов банков будут постоянно использовать мобильный банк;

- 82% финансовых организаций предполагают рост числа партнерских отношений с финте-компаниями в следующие 3-5 лет;

- 56% финансовых организаций включили цифровую модернизацию в основу стратегии бизнеса;

- наблюдается рост инвестиций в финтех-компании.

Скорость технологических изменений требует от управленцев гибкости, а активное участие государств в развитии цифровых технологий на финансовом рынке является основой выстраивания цифровой экономики [4].

Основные задачи направления ?Цифровая экономика?:

- в 2019 году должен заработать бесплатный онлайн-сервис по освоению цифровой грамотности для россиян, к концу года предположительно обучение по онлайн-программам должны пройти 100 тысяч человек. К 2024 году это число должно возрасти до 10 млн.

- к концу 2021 года должна появиться платформа, которая позволит гражданам получить информацию об организациях, использующих их персональные данные.

- в России не менее 60 проектов развития цифровой экономики в регионах должны получить поддержку на федеральном уровне;

- до конца 2021 года должна быть создана единая цифровая платформа для обеспечения работы президента, премьер-министра, Госдумы и Совета Федерации, Совета безопасности, администрации Президента и аппарата Правительства [2].

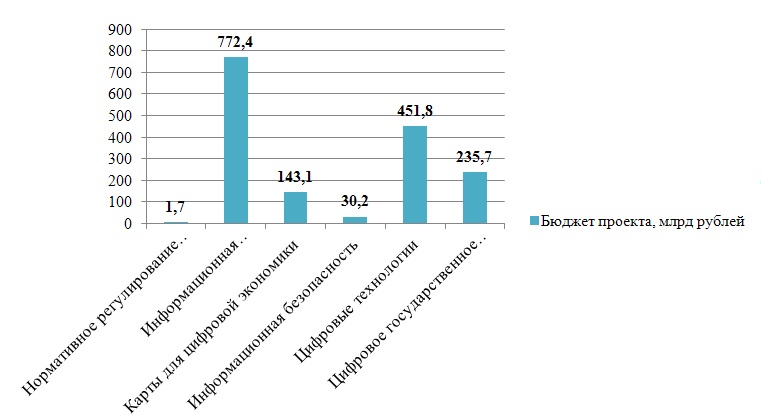

Федеральные проекты, входящие в состав национального проекта ?Цифровая экономика?, представлены в рисунке 2.

Рисунок 2 ? Бюджет проектов, входящих в направление национальной политики ?Цифровая экономика?

С глобализацией интернета и улучшением качества связи переход к цифровой экономике стал актуальным. Цифровая экономика порождает использование новых идей и опций. При цифровой экономике возможен обмен больших данных, их анализ и обработка, накопление. Однако цифровая экономика одновременно имеет свои преимущества и недостатки. Преимущества и недостатки цифровой экономики представлены в таблице 1.

Таблица 1 ? Преимущества и недостатки цифровой экономики

|

Преимущества |

Недостатки |

|

Большинство дел выполняется в сети Интернет ? удобство и быстрота; |

Сокращение рабочих мест из-за компьютеризации производства; |

|

Упрощение процесса покупки и продажи товаров и услуг; |

Отсутствие высококвалифицированных специалистов; |

|

Сокращение оборота денег на ?черном рынке?, прозрачность экономического процесса, снижение бюрократии и коррупции; |

Отсутствие развитой инфраструктуры и дополнительного цифрового оборудования; |

|

Сокращение транзакционных издержек; |

Возможность проникновения посторонних информационных технологий во все аспекты цифровой деятельности государства ? ограничение суверенитета, рост уязвимости, опасность для национальной кибербезопасности; |

|

Эффективное взаимодействие участников финансового процесса ? циркуляция большого объема данных внутри страны и за ее пределами; |

Активное использование компьютеров с раннего возраста ведет к формированию у них машинного и роботизированного мышления; |

|

Централизация управления, налогообложения и контроля; |

|

|

Массовая автоматизация и стандартизация всех хозяйственных процессов; |

|

|

Рост эффективности труда; |

|

Перспективы развития цифровой экономики, прежде всего, связаны с дистанционным и автоматизированным обслуживанием клиентов. В таком случае активно внедряются средства автоматизации: системы видеорегистрации и биометрии, видеоконсультации, интерактивные витрины, устройства для бесконтактной оплаты и электронной подписи, мобильный банкинг. Также происходит внедрение роботов в качестве банковских терминалов и чат-ботов, ведущих диалог в приложении банка с клиентом. В данный момент граждане могут совершать уже множество финансовых операций, используя Интернет-ресурсы. Большинство крупных банков имеет свои сервисы, предоставляющие услуги при регистрации в личном кабинете. Таким образом, клиент может воспользоваться такими услугами в приложении банка, как:

- Контроль остатка на счете;

- Оплата товаров и услуг;

- Совершение переводов;

- Своевременное погашение кредитов в банке;

- Оформление заявок на получение депозитов, вкладов, кредитов;

- Планирование и контроль своего бюджета;

- Участие в биржевых торгах;

- Конвертация валюты.

Сегодня свою популярность набирают виртуальные и цифровые карты. Оба вида карт можно оформить в Интернете. Виртуальные карты предназначены исключительно для покупок в интернете, также они имеют определенные ограничения, например, при переводе средств другим людям. Цифровая карта ? это натуральный эквивалент физической пластиковой карте. Она имеет тот же функционал, однако существует только в виртуальном мире ? приложении банка. Выпуск такой карты происходит мгновенно при заказе в мобильном приложении, где также находятся ее реквизиты, более того, цифровую карту можно добавить в ApplePay, SamsungPay или же в GooglePay. Сегодня многие крупные банки, такие как Альфа-Банк, Сбербанк, Тинькофф Банк, Почта банк, ?Хоум Кредит?, ?Русский стандарт? и другие, выпускают через свои мобильные банки дебетовые и кредитные цифровые карты [1]. В таблице 2 представлена сводная информация о количестве счетов с дистанционным доступом, открытых в кредитных организациях физическими лицами в РФ в 2016-2019 годах [3].

Таблица 2 ? Количество счетов с дистанционным доступом, открытых в кредитных организациях физическими лицами в РФ2016-2019 годах, тыс. ед.

|

Показатель |

01.07.2016 |

01.07.2017 |

01.07.2018 |

01.07.2019 |

Темп роста 2019 г. к 2016 г |

|

Счета с доступом через сеть Интернет |

127367,5 |

148257,1 |

179386,9 |

189003,3 |

48% |

|

Счета с доступом посредством сообщений с использованием абонентских устройств мобильной связи. |

113823,0 |

131674,8 |

152556,7 |

139238,2 |

22% |

Банк России разработал план мероприятий для развития цифровой экономики, что должно привести к росту конкуренции на финансовом рынке, повышения доступности и качества финансовых услуг, снижению рисков и издержек, достижению высокого уровня конкурентоспособности российских технологий. Ключевые направления и задачи Банка России в 2018-2020 годах:

- Правовое регулирование:

- Реализация системного подхода к регулированию в сфере финансовых технологий;

- Совершенствование инструментов защиты прав потребителей цифровых финансовых услуг, требований по информационной безопасности, защите персональных данных;

- Создание специальной регулятивной площадки для апробации инновационных финансовых технологий;

- Развитие цифровых технологий на финансовом рынке:

- Исследование, анализ и разработка предложений по применению RegTech;

- Исследование, анализ и разработка предложений по применению SupTech;

- Исследование, анализ и разработка предложений по применению иных финансовых технологий;

- Разработка платформы для удаленной идентификации;

- Совершенствование системы быстрых платежей;

- Создание платформы-маркетплейс для финансовых услуг и продуктов;

- Создание платформы для регистрации финансовых сделок;

- Создание новой платежной системы Банка России на базе единой платежной инфраструктуры;

- Обеспеченье эффективного и надежного функционирования субъектов национальной платежной системы;

- Развитие системы передачи финансовых сообщений;

- Разработка сквозного идентификатора клиента;

- Создание платформы на основе технологии распределения реестров;

- Создание платформы для облачных сервисов;

- Переход на электронное взаимодействие:

- Расширение доступа финансовых организаций к государственным информационным ресурсам;

- Организация электронного документооборота между Банком России, участниками финансового рынка, физическими и юридическими лицами;

- Создание условий для хранения и использования юридически значимых электронных документов, цифровизации документов на бумажном носителе;

- Расширение использования простой и усиленной квалифицированных электронных подписей;

- Создание регулятивной площадки Банка России.

- Организация взаимодействия в рамках ЕАЭС.

- Обеспечение безопасности и устойчивости при применении финансовых технологий

- Развитие кадров в сфере финансовых технологий.

Ключевые показатели эффективности основных направлений Банка России представлены в таблице 3 [4].

Таблица 3 ? Ключевые показатели эффективности реализации основных направлений в 2017-2019 годах[1]

|

Показатель |

2017 |

2018 |

2019 |

|

Доля электронного документооборота с участниками финансового рынка |

КО ? 15% НФО ? 62% |

КО ? 50% НФО ? 80% |

КО ? 80% НФО ? 90% |

|

Доля видов продуктов и услуг, доступных клиентам ? физическим лицам через дистанционные каналы продаж |

66% |

80% |

90% |

На сегодняшний день в условиях компьютеризации современного мира развитие цифровой экономики становится более актуальным. Для эффективного и безопасного развития, а также функционирования цифрового финансового пространства требуется объединение всех его участников и разработка скоординированных мероприятий, которые позволят поддерживать стабильность финансовой системы и содействовать внедрению цифровых инноваций. Несмотря на все преимущества цифровой экономики, существуют риски, связанные с киберпреступностью, требующие особого мониторинга и применения мер по предотвращению со стороны государства и финансовых организаций.

Список литературы

- Информационное агентство ?Банки.ру? [Электронный ресурс]. ? Режим доступа: http://www.banki.ru/ (дата обращения: 25.10.2019).

- Информационное агентство ?Правительство Российской Федерации? [Электронный ресурс]. ? Режим доступа: http://government.ru/ (дата обращения: 10.10.2019)

- Информационное агентство ?Центральный банк Российской Федерации? [Электронный ресурс]. ? Режим доступа: https://cbr.ru/ (дата обращения: 25.10.2019).

- Программа ?Цифровая экономика Российской Федерации?: утв. распоряжением Правительства Российской Федерации от 28 июля 2017 г. ? 1632-р.

Реклама

|

|

|

|

|