|

Выявление рисков и нахождение путей их снижения для обеспечения устойчивости функционирования банковской деятельности

Автор: Мельникова В.Г. - Бакалавр, 3-й курс, Брянский государственный университет им. академика И.Г. Петровского.

Аннотация.В данной статье рассмотрено понятие банковского риска, проанализировано его влияние на банковские операции. Для характеристики банковского сектора проведен сравнительный анализ его показателей, сгруппированных по направлениям вложений. Исходя из этого, разработаны основные пути снижения кредитного риска для обеспечения устойчивости функционирования банковской деятельности.

Ключевые слова: банковский риск, кредитный риск, кредитный портфель, банковская деятельность, управление риском.

Банковский сектор в настоящее время является одним из главнейших компонентов финансовой системы. Значительную долю в банковском секторе занимают непосредственно коммерческие банки. Важнейшим принципом в их деятельности является стремление максимизировать получаемую прибыль. При этом размер возможного дохода прямо пропорционален риску. Любая экономическая деятельность содержит степень неопределённости, связанной с постоянно меняющейся обстановкой на рынках, то есть в основном с поведением других субъектов хозяйствования, их ожиданиями и их решениями.

Категория «банковский риск» в работе представляет собой неотъемлемую часть деятельности банка, опосредованную условиями неопределенности, имеющую вероятность наступления событий, приводящих как к определенного рода финансовым потерям, так и к получению прибыли.

Экономист Лаврушин О.И. под банковским риском понимает «присущую банковской деятельности возможность кредитной организацией понести потери либо ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, текучесть кадров) или внешними факторами (изменение экономических условий деятельности кредитной организации, используемые технологии)» [8].

По мнению Зерновой Л.Е. и Караман А.И., банковский риск - это, прежде всего «ситуативная характеристика деятельности банка», отображающая неопределенность ее исхода, и характеризующая вероятность негативного отклонения действительности от ожидаемого. В представленном определении нужно обратить внимание на ключевые понятия, необходимые для осознания банковских рисков, т.е. на неопределенность ситуации принятия решения и вероятность негативного отклонения результата от планируемого [6].

Риск в основном определяется как опасность, уровень неопределенности, угроза. В целом банковская деятельность характеризуется высокой рискованностью. Осуществляя свою деятельность, банки имеют дело с различными видами рисков. В современных условиях функционирования российской банковской системы важнейшим видом банковских рисков выступают кредитные риски. Кредитный риск можно определить как неуверенность кредитора в том, что должник будет в состоянии выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения. Поиску механизмов минимизации кредитных рисков следует уделять первостепенное влияние.

Полностью избежать рисков невозможно, но для достижения и сохранения устойчивого положения на рынке банковских услуг банкам нужно найти эффективные пути управления ими. Система управления банковскими рисками - это совокупность приемов, способов и методов работы персонала банка, позволяющих получить положительный финансовый результат, прогнозировать наступление рискового события и принимать меры к исключению или уменьшению его отрицательных последствий. Субъектам банковской деятельности необходимо определять риски, по возможности избегать их наступления, или нивелировать их до уровня, при котором наступление риска будет некритичным.

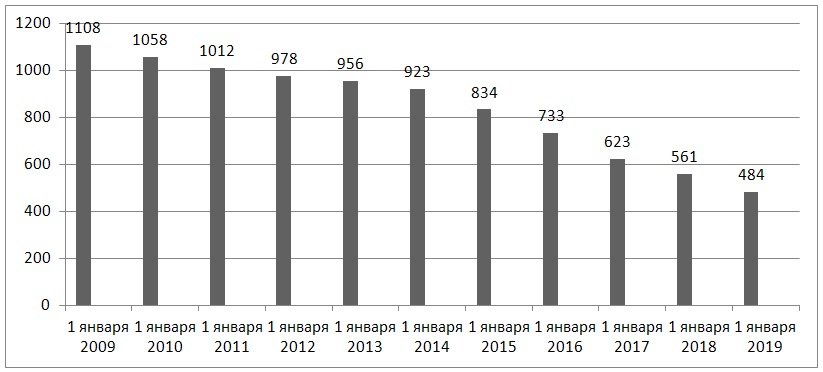

Зачастую банки, проводя достаточно рискованную политику, теряют свою платежеспособность, ликвидность, что в результате приводит к сокращению их финансовой устойчивости. Так, на рисунке 1 представлена динамика количества зарегистрированных банков в 2009 – 2019 гг., исходя из которой видно, что количество зарегистрированных банков в Российской Федерации снижается: в 2019 году их количество сократилось в 2,3 раза по сравнению с 2009 годом [11].

Рисунок 1 - Динамика количества зарегистрированных банков в 2009-2019 гг.

Актуальность вопросов минимизации кредитных рисков в банковской деятельности обусловлена ростом их величины в последние годы. Согласно таблице 1, сумма кредитных рисков по банковскому сектору за период 2017 – 2019 гг. достигала своего максимума в 2018 году, составив 21 247,1 млрд. руб. [9]. На 01.01.2019 г. сумма крупных кредитных рисков увеличилась на 1,98 % по сравнению с 2017 г., но в то же время снизилась на 1,05% по сравнению с 2018 г., что представляет собой положительное явление [10].

Таблица 1 – Динамика кредитных рисков банковского сектора за период 2016– 2019 гг.

|

Показатель |

01.01.2017 г. |

01.01.2018 г. |

01.01.2019 г. |

Темп прироста, % |

|

|

2019/2017 гг. |

2019/2018 гг. |

||||

|

Сумма крупных кредитных рисков по банковскому сектору, млрд. руб. |

20 615,9 |

21 247,1 |

21 024,0 |

1,98 |

- 1,05 |

|

Доля крупных кредитных рисков в активах банковского сектора, % |

25,7 |

24,9 |

22,3 |

- 13,23 |

- 10,44 |

Анализ кредитного риска банка подразумевает оценку структуры и качества кредитного портфеля. Под кредитным портфелем понимается отношение между банком и его контрагентами по поводу возвратного движения стоимости, имеющие форму требований кредитного характера [12]. Управление кредитным портфелем представляет собой деятельность банковского учреждения, направленную на максимальную оптимизацию портфеля выданных кредитов [4]. Оптимизация означает достижение оптимального уровня доходности и рисков по кредитным операциям [1]. Рассмотрим динамику структуры ссудной задолженности банковского сектора, отраженную в таблице 2.

Исходя из данных таблицы 2, видим, что по состоянию на 01.01.2019 г. удельный вес ссуд I и II категорий качества составлял 83,2 %, доля ссуд IV и V категорий качества (плохих ссуд) за 2 года увеличилась с 9,5 до 10,1 % [10]. В 2018 году по сравнению с 2017 годом наблюдается увеличение доли стандартных ссуд на 0,9% [9], но в 2019 году данный показатель снизился до уровня 2017 года.

Таблица 2 – Динамика структуры ссудной задолженности банковского сектора за 2017 – 2019 гг.

|

Категория качества ссуд |

01.01.2017 г. |

01.01.2018 г. |

01.01. 2019 г. |

|||

|

млрд руб. |

в % |

млрд руб. |

в % |

млрд руб. |

в % |

|

|

Стандартные |

24 022,7 |

44,0 |

25 282,9 |

44,9 |

27 680,1 |

44,0 |

|

Нестандартные |

20 805,9 |

38,1 |

21 183,9 |

37,6 |

24 685,4 |

39,2 |

|

Сомнительные |

4 641,0 |

8,5 |

4 230,6 |

7,5 |

4 182,7 |

6,6 |

|

Проблемные |

1 623,3 |

3,0 |

1 725,7 |

3,1 |

1 846,8 |

2,9 |

|

Безнадежные |

3 536,3 |

6,5 |

3 908,2 |

6,9 |

4 522,8 |

7,2 |

|

Сформированный резерв на возможные потери по ссудам |

4 619,7 |

8,5 |

5 223,2 |

9,3 |

5 712,6 |

9,1 |

Доля нестандартных ссуд за анализируемый период имеет тенденцию к снижению (на 0,5 %), а затем снова возрастает (на 1,6%). Доля безнадежных ссуд за период 2017–2019 гг. постоянно увеличивается. В целом в 2017–2019 гг. заметна тенденция снижения доли сомнительных и проблемных ссуд. Положительным фактором за анализируемый период является поддержание банками на достаточно высоком уровне объема сформированных резервов на возможные потери по ссудам. По состоянию на 01.01.2019 г. сформированные резервы на возможные потери по ссудам составляли 9,1% от общего объема ссудной задолженности, в 2017 и 2018 гг. данный показатель находился на уровне 8,5 и 9,3 % соответственно.

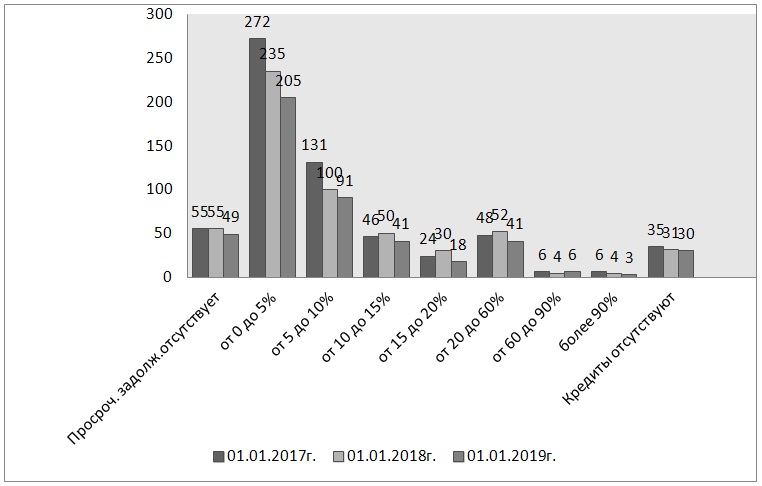

Анализируя кредитные организации по удельному весу просроченной задолженности, представленные на рисунке 2, можно отметить, что на 01.01.2019 г. наблюдается значительное сокращение количества банков, у которых удельный вес просроченной задолженности не превышал 5% кредитного портфеля, с 272 до 205. За 2017–2019 гг. количество кредитных организаций, у которых удельный вес просроченной задолженности превышает 60%, снизилось с 60 до 50 единиц. Количество кредитных организаций, у которых просроченная задолженность отсутствует, на 01.01.2019 г. составило 49 единиц [10].

Рисунок 2 - Распределение кредитных организаций по удельному весу просроченной задолженности в кредитном портфеле за 2017 – 2019гг.

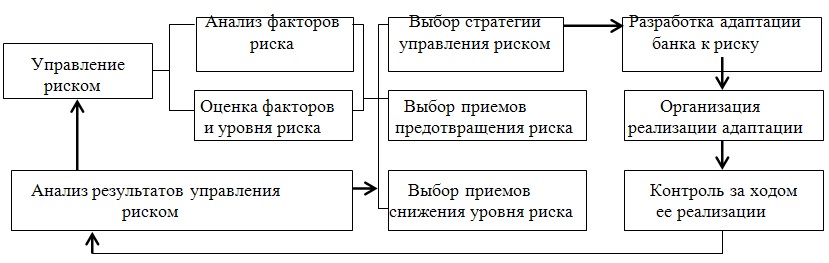

Таким образом, в настоящее время наблюдается увеличение доли крупных банковских рисков и доли ссуд IV и V категории качества. Все это в целом говорит о росте кредитного риска в банковском секторе, что в долгосрочной перспективе может привести к невозможности банка отвечать по своим обязательствам и его дальнейшей ликвидации. Поэтому разработка эффективной системы оценки и управления кредитным риском является основным фактором успешной деятельности современного банка [2]. В целом организацию управления риском коммерческого банка, представленную на рисунке 2, можно охарактеризовать, как систему элементов, связанных друг с другом единой технологией, процессом управления [7].

Рисунок 3 – Организация управления риском коммерческого банка

Хорошо проработанная кредитная политика банка, являющаяся основой риск-менеджмента в банке и состоящая из большого количества элементов, при правильном применении способна положительно влиять на кредитный риск. К таким элементам можно отнести:

1. качественную структуру кредитного портфеля, то есть такую, чтобы ликвидность баланса и невысокий уровень кредитного риска приносил максимальный доход;

2. сбалансированность кредитного портфеля – означает, что надежность и доходность по одним ссудам должны компенсировать завышенный риск по другим;

3. регламентацию основных принципов ценообразования займов. Эффективной будет считаться та кредитная политика, в которой учтены все особенности, приоритеты и принципы конкретного банка;

4. диверсификация кредитного портфеля – подразумевает предоставление кредитов большой группе не зависящих друг от друга людей;

5. страхование высоко рискованных кредитов, то есть передача риска его невозврата организации, занимающейся предоставлением страховых услуг;

6. установление собственных, более жестких значений нормативов по кредитным рискам [5].

Сегодня, существует большое количество факторов, влияющих на риски, они могут быть связанными между собой, или же не иметь друг к другу прямого или косвенного отношения. Но, чтобы минимизировать это влияние, банкам необходимо совершенствовать свою кредитную политику, являющуюся залогом эффективного развития и стабильного существования банков. Поддержка государства банковской сферы в целях кредитования представляет «мощный рычаг для прогрессивного развития банков», но он доступен не всем [3]. Качество кредитного портфеля отражает общий уровень менеджмента и его эффективность в кредитной организации, а управление им представляет собой инструмент регулирования риска, доходности и ликвидности коммерческого банка. Таким образом, обеспечение устойчивости в банковской деятельности состоит в том, чтобы все риски, принимаемые банком, были разумны, находились под контролем и в пределах их финансовых возможностей и компетенций.

Список использованной литературы

1. Зверев А.В., Веретельникова Д.А. Управление кредитным портфелем банка // Экономика. Социология. Право. – 2018. – ? 4 (12). – С. 29-33.

2. Зверев А.В., Мандрон В.В., Мишина М.Ю., Холобаева А.В. Современные особенности эффективного управления рисками кредитного портфеля банка // Вестник НГИЭИ. – 2017. – ? 5 (72). – С. 137-146.

3. Зверев А. В., Мишина М. Ю., Жарикова П. М. Оценка эффективности мер государственной поддержки банковской системы в сфере кредитования реального сектора экономики // Экономика и управление: проблемы, решения. – 2017. – ? 4. – Т. 2 (64). – С. 200-204.

4. Зверев А. В., Мишина М. Ю. Управление кредитными рисками банка и их оценка в условиях экономического кризиса // Экономика и управление: проблемы, решения. – 2017. – ? 3. – Т. 1 (63). – С. 131-136.

5. Зверев А.В., Ковалерова Л.А., Обложко Е.А. Анализ устойчивости развития системы кредитования банковского сектора в России //Вестник Брянского государственного университета. - 2018. - ? 4 (38). - С. 177-184.

6. Зернова Л.Е., Караман А.И. Методический подход к определению понятия банковский риск // В сборнике: Научные исследования и разработки в эпоху глобализации Сборник статей Международной научно-практической конференции. Ответственный редактор Сукиасян Асатур Альбертович. – 2017. – С. 69–73.

7. Кузнецова О.С. Исследование факторов кредитного риска коммерческих банков в России // Молодежный научный вестник. – 2018. – N 2 (27). – С. 260–264.

8. Лаврушин О.И. Банковский менеджмент: учебник / кол. авторов; под ред. д-ра экон. наук, проф. О.И. Лаврушина. 2- е изд. перераб. и доп. М.: КНОРУС, 2019. – с. 560.

9. Обзор банковского сектора Российской Федерации N 191 сентябрь 2018 года / Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/Collection/Collection/File/8466/obs_191.pdf (дата обращения: 08.10.2019)

10. Обзор банковского сектора Российской Федерации N 203 сентябрь 2019 года / Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/Collection/Collection/File/22610/obs_203.pdf (дата обращения: 08.10.2019)

11. Количество действующих кредитных организаций, обособленных и внутренних структурных подразделений действующих кредитных организаций (филиалов) в территориальном разрезе / Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: https://cbr.ru/statistics/pdko/lic/ (дата обращения: 08.10.2019)

12. Шадрина А.Д. Оценка кредитных рисков в коммерческих банках // Научный результат. Экономические исследования. – 2018. – Т.4. – N4. – С. 87– 94.

Реклама

|

|

|

|

|