|

Современное состояние страхования банковских вкладов физических лиц

Автор: Науменко Е.С. - Специалист, 4-й курс, ФГБОУ ВО Брянский государственный университет имени академика И.Г. Петровского

Аннотация. В данной статье анализируется значимость страхования банковских вкладов физических лиц, так как страхование является весьма актуальной тематикой в развитии экономики в настоящее время. Приводится перечень популярных банков, предоставляемых данные услуги, а также статистика участия банковских организаций в системе страхования вкладов за 2012-2018 гг. Представлены современные проблемы развития страхования банковских вкладов физических лиц.

Ключевые слова: банковская система, банковский вклад,страхование банковских вкладов, агентство по страхованию вкладов, страховое возмещение.

Актуальность данного исследования заключается в том, что в последние несколько лет в экономическом пространстве Российской Федерации образовалась одна существенная проблема, связанная с недостаточно эффективным развитием банковской системы страны. Для решения данной весьма значительной проблемы был создан механизм страхования банковских вкладов.

Важнейшей задачей на современном этапе развития банковской системы в Российской Федерации является масштабное привлечение свободных денежных средств предпринимателей и физических лиц. При существующей нестабильной обстановке в экономическом пространстве и финансовом секторе, которая проявляется на фоне тенденции уменьшения совокупных доходов населения и экономического кризиса, происходит снижения уровня их доверия к коммерческим банкам [3].

В целом, возникновение такого понятия как «обязательное страхование вкладов» произошло заграницей в США во время Великой депрессии 1933 года. В Российской Федерации возникновение и распространение данного процесса начало происходить после принятия Федерального закона ? 177-ФЗ от 23.12.2003 г. (ред. от 03.07.2016) «О страховании вкладов физических лиц в банках Российской Федерации». Данный закон представляет собой своеобразное регулирование страхования вкладов населения, который направлен на защиту интересов физических лиц, а также усиление доверия со стороны населения к банковской сфере и их побуждение для дополнительных сбережений на депозитах в банковской системе [1].

Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» устанавливает:

1. Правовые, финансовые и организационные основы существования системы обязательного страхования вкладов физических лиц в банковских организациях России;

2. Порядок формирования и осуществление своих функций таких организации, которые реализуют деятельность по обязательному страхованию вкладов;

3. Реализация возмещения сумм по вкладам физических лиц.

Банковский вклад представляет собой определенную сумму денежных средств, принадлежащих физическому лицу, которая передается для хранения в банковскую организацию с целью получения прибыли в виде определенного процента от вклада [4]. Тем не менее, существуют определенные риски ни только не заработать прибыль, но и потерять все вложенные денежные средства при условии, что банк обанкротится. Данный риск существенно повышается в моменты политических и экономических нестабильностей, а также в кризисы.

Для решения подобных проблем, которые существуют во многих странах, было принято решение создания системы страхования вкладов.

Система страхования вкладов предназначена для того, чтобы при возникновении условий банкротства банковской организации, физическим лицам в полном или частичном объеме возвращалась сумма их вклада в максимально короткие сроки. Выплаты денежных средств происходят из специальных фондов, которые образуются за счет государства и банковских организаций.

Современное положительное состояние страхования банковских вкладов физических лиц имеет масштабное значение для Российской Федерации по определенным причинам [8]:

1. Усовершенствование осуществляемой деятельности банковской системы на фоне реализации строгого контроля и регулирования банковских организаций, а также отбора банков по существующим стандартам в страховую систему;

2. Увеличение доверия со стороны населения к сфере страхования вкладов за счет развития современных банковских технологий;

3. Появление дополнительного притока денежных средств в банковские вложения, принадлежащих различным физическим лицам;

4. Снижение нагрузки на государство касательно расходов, осуществляемых при преодолении банковских кризисов;

5. Регулярное стимулирование эффективного усовершенствования банковского дела.

В настоящее время страхованием банковских вкладов физических лиц занимается достаточно широкий перечень банков. На 2019 год 907 банковских организаций обладают лицензией Банка России на привлечение денежных средств физических лиц в виде вкладов, по которой устанавливают соответствие требований к участию в системе страхования вкладов [5]. В таблице 1 представлены первые 10 банковских организаций, которые относятся к данному перечню.

Из данных, представленных в таблице 1 можно сделать выводы о том, что подавляющее большинство банков, предоставляющих в настоящее время страхование физическим лицам являются акционернами обществами.

Таблица 1 – Перечень банков, обладающих лицензией Банка России на привлечение денежных средств физических лиц в виде вкладов, по которой устанавливают соответствие требований к участию в системе страхования вкладов (Первые 10 банковских организаций в перечне)

|

? |

Название кредитной организации |

|

1 |

"Кредит Урал Банк" (Акционерное общество) |

|

2 |

Акционерное общество "Автоградбанк" |

|

3 |

Акционерное общество "Банк "Вологжанин" |

|

4 |

Акционерное общество "Банк Русский Стандарт" |

|

5 |

Акционерное общество "Вологдабанк" |

|

6 |

Акционерное общество "Вологдабанк" |

|

7 |

Акционерное общество Евро-Азиатский Торгово-Промышленный Банк |

|

8 |

Акционерное общество коммерческий банк "Солидарность" |

|

9 |

АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК "ЕВРОФИНАНС МОСНАРБАНК" (акционерное общество) |

|

10 |

Акционерный коммерческий банк "Стелла-Банк" |

Важным моментом является тот факт, что страхованию подлежат все денежные единицы, принадлежащие физическим лицам и находящиеся на счетах и во вкладах банковских организаций [7]. При этом они должны быть зарегистрированы на территории России, а также с 01.01.2014 года к данному основанию стали относится и индивидуальные предприниматели. Процессу страхования в современных условиях развития банковских технологий могут подвергаться денежные средства на банковских картах, кроме кредитных карт.

В январе 2004 года произошло создание государственной организации «Агентство по страхованию вкладов». Данное агентство создано с целью осуществление успешного деятельности системы страхования вкладов. В тот период времени, когда наступает страховой случай, агентство реализует денежные возмещения физическим лицам в рамках их вкладов. Благодаря Агентству страхования вкладов происходит существенное сокращение оттока вкладов физических лиц из банков, а также увеличивается объемы средств, которые размещаются в банковских организациях [2].

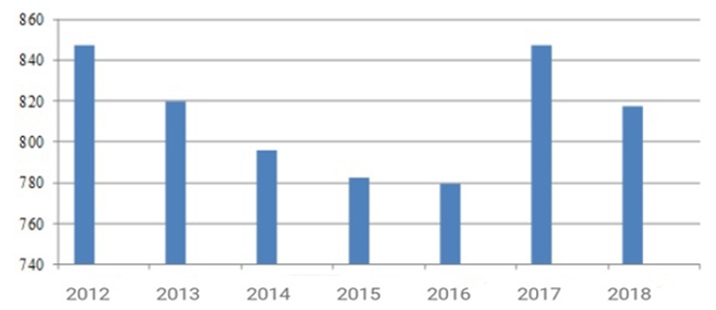

На рисунке 1 представлена динамика участия банковских организаций в системе страхования вкладов за 2012-2018 гг.

Рисунок 1 - Динамика участия банковских организаций в системе страхования вкладов за 2012-2018 гг.

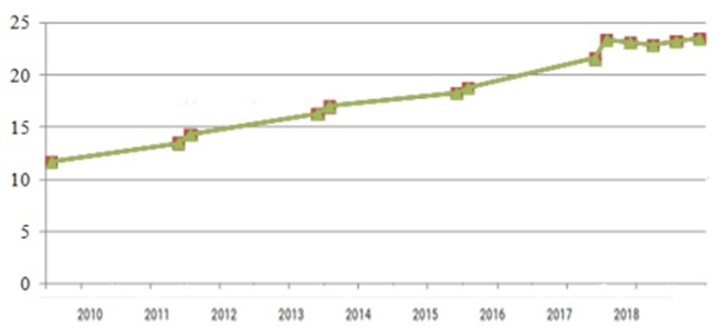

Анализируя данные, представленные на рисунке 1 можно сделать вывод о том, что наибольшее участие банков приходилось на 2017 год и составило 847 банков. Основная проблема заключалась в том, что некоторые банковские организации выступали в роли ненадежного страховщика, что являлась существенным риском для физических лиц. Именно поэтому, благодаря проводимой политике в РФ, после 2016 года, когда произошел спад количества банков-страховщиков, наблюдается определенная устойчивость в банковской сфере. Наглядно динамика привлечения денежных средств физических лиц в Российской Федерации за 2010-2018 года представлена на рисунке 2.

Рисунок 2 - Динамика привлечения денежных средств физических лиц в Российской Федерации за 2010-2018 гг., в трлн. рублей

Анализируя данные, представленные на рисунке 2 можно сделать вывод о том, что денежные средства в середине 2017 года возросли примерно на 15% и в конце года составили примерно 21,4 трлн. рублей. Их них вклады физических лиц составили порядка 16,2 трлн. рублей. В 2018 году также можно наблюдать определенный рост по вкладам, объем которых уже в сентябре составляет 22,3 трлн. рубля. Существенный прирост вкладов физических лиц во многом объясняется уменьшением потребительских расходов и желанием населения увеличивать свой доход.

Тем не менее, в сфере страхования вкладов в Российской Федерации на современных этапах развития наблюдаются определенные проблемы.

Основная проблема системы страхования вкладов заключается в существующих ограничениях в качестве размера государственной гарантии. В данном случае сумма страхового возмещения должна быть прямо пропорциональна сберегательной активности граждан. Это означает, что ее повышение должно быть зависимо от увеличения подобной активности, что, к сожалению, не свойственно для системы страхования вкладов в Российской Федерации [6].

Еще одной немаловажной проблемой считается серьезное несовершенство порядка, при котором определяется величина страховых взносов банков-участников.

В связи с существующим фактом, что в Российской Федерации система взносов не учитывает уровень рисков кредитных организаций для всей системы в целом, справедливой ее назвать весьма сложно. Такая ситуация складывается из-за того, что усредненная сумма вклада в существенной доле банковских организаций, которые попали в выборку, превосходит величину гарантированной суммы. В итоге данные банки вынуждены производить отчисления в Фонд страхования вкладов даже с незастрахованной части суммы.

Следующей значительной проблемой системы страхования является недостаточность объектов страховой защиты. Увеличить данный перечень возможно благодаря наделению юридических лиц правом страхования собственных вкладов.

Из преимуществ системы страхования вкладов следует, что при условии банкротства кредитной организации, физическое лицо не потеряет собственные денежных средства на депозитах по той причине, что вклад застрахован [3]. Кроме того, гарантии, которые предоставляются при использовании системы страхования вкладов, способствуют более стабильной деятельности банковской организации и устойчивость социальную в тех условиях, когда банк переживает экономические трудности.

Таким образом, создание системы страхования вкладов физических лиц обеспечивает значительное развитие банковской сферы Российской Федерации и в целом банковских вкладов, обеспечив при этом защищенность денежных средств от банкротства кредитной организации и отзыва у нее лицензии. Тем не менее, существует определенные проблемы и трудности в данной сфере, которые в ближайшие несколько лет должны решиться и, тем самым, должны укрепить финансовое положение как самих банковских организаций, так и всех участников системы страхования депозитов.

Список использованной литературы

1. Зверев, А.В. Надзорная политика банка России в страховой сфере// Материалы международной научно-практической конференции «Тенденции и перспективы развития банковской системы в современных экономических условиях», 25-26 декабря 2018 г. – Брянск : Брянский государственный университет им. акад. И.Г. Петровского, 2018. - С. 91-95.

2. Зверев А.В., Ковалерова Л.А., Чернявская М.А. Некоторые аспекты регулирования развития банковского сектора Российской Федерации в период санкций// Научно-практический, теоретический журнал «Экономика и управление: проблемы, решения». - N 4, том 6. - 2018. - С. 117 – 129

3. Зверев А.В. Мишина М.Ю., Иванова В.Д. Совершенствование системы страхования денежных накоплений населения и её роль в решении современных социально-экономических задач// European Social Science Journal (Европейский журнал социальных наук). - 2016. - ? 3. - С. 54-61

4. Зверев А.В. Статистика финансового рынка. // В книге: Социально-экономическая статистика. Зверев А.В., Рулинская А.Г., Мишина М.Ю., Савинова Е.А., Таранов А.В., Ивакина И.С. Учебное пособие для бакалавров. Под ред. Зверева А.В. Брянск: Издательство ООО "Ладомир", 2014. С. 364 – 420 с.

5. Ларина О.И., Якубова А.А. Страхования банковских вкладов как элемент системы обеспечения стабильности банковского сектора РФ// Вестник Университета (Государственный университет управления). – 2018 г. – Т. 3. – N 3

6. Никонец О.Е., Зверев А.В., Мишина М.Ю. Центральный банк РФ как орган регулирования и надзора: вопросы теории и практики, – Москва : Общество с ограниченной ответственностью "Интернаука", 2019. – 272 с.

7. Харламова Е.Е., Череватова А.С. Инновационные технологии в банковской сфере// В сборнике: современная экономика: актуальные вопросы, достижения и инновации сборник статей победителей IV Международной научно-практической конференции, 2017 г. - С. 262-265.

8. Турбанов А. В. «Система страхования вкладов: текущее состояние и перспективы развития». – Москва : Деньги и кредит. - 2018 г. - N9. - С. 5-12.

Реклама

|

|

|

|

|