|

РОЛЬ ДИСТАНЦИОННЫХ БАНКОВСКИХ ТЕХНОЛОГИЙ В РАЗВИТИИ ЭКОНОМИКИ

Автор: Павлик Елена Владимировна

Научный руководитель: Пахомов Игорь Владимирович, преподаватель высшей категории Среднерусский институт управления - филиал РАНХиГС, г.Орел

Аннотация: В статье рассматривается современное состояние рынка дистанционного банковского обслуживания в России. Анализируется роль обслуживания клиентов с помощью каналов дистанционного банковского обслуживания, а также сопоставляются банковское приложение и банковский сайт.

Ключевые слова: дистанционное банковское обслуживание, технологии, мобильный банк, интернет-банкинг, мобильный-банкинг.

Во многих государствах, на данный момент времени, развитие экономики невозможно представить без эффективного использования инновационных банковских технологий. Одной из передовых тем в области делового оборота является дистанционное банковское обслуживание. Актуальность данной темы проявляется в том, что территориальное расширение филиалов банков не может быть бесконечным и в связи с развитием технологий по информационным системам банки стараются стать как можно ближе к клиенту. Целью работы является исследование дистанционных банковских технологий и важность их развития. Задачи заключаются в раскрытии сущности понятия дистанционных банковских технологий и анализе приложения и сайта банка, на примере ?Сбербанк Онлайн?.

Понятие ?Банковская технология? появилось относительно недавно. Повсеместное распространение информационных технологий внесло изменение в жизнь современного человека. На сегодняшний день больше операций совершается с помощью телефона или Интернета. Банки предоставляют достаточно многообразный спектр услуг, объединенных общим термином - дистанционное банковское обслуживание (ДБО). На данный момент, можно выделить несколько основных видов дистанционного банковского обслуживания, такие как: интернет-банкинг - оказание услуг ДБО на основе банковской системы платежей через интернет; мобильный банкинг - оказание услуг ДБО на основе мобильных технологий; внешние сервисы - киоски, банкоматы, ATM; телефонный банкинг - оказание услуг ДБО на основе банковской системы голосовых сообщений; классический ?Банк-Клиент?. [1]

Каждый банк самостоятельно принимает решение по необходимости использования дистанционного банковского обслуживания клиентов в списке своих услуг. У дистанционного банковского обслуживания существуют такие преимущества, как: удобный и понятный интерфейс; формализация документооборота по банковским операциям; экспорт и импорт в формате 1С, другие учетные системы клиента с использованием универсального текстового формата и др.[2]

В последнее время Российский рынок банковских услуг стал стремительно развиваться, за счет дистанционного банковского обслуживания. Еще ?вчера? основной услугой, предлагаемой банками, было обслуживание ?Клиент-Банк?. Шаг за шагом эта система стала заменяться другими системами, основанными на выполнении услуг с помощью сети интернет. Существуют два вида таких систем: интернет как средство передачи данных и прикладное программное обеспечение и специальное интернет-приложение.

Проанализировав рейтинг ДБО, можно сказать, что около 65% интернет-пользователей РФ от 18 до 64 лет используют интернет-банкинг. А в городах с население более 100 т.ч. пользуются данной услугой около 68% пользователей.

Сбербанк имеет большую долю на рынке вкладов и является основным кредитором российской экономики. Он во многом удовлетворяет потребности клиентов в широком спектре банковских услуг.

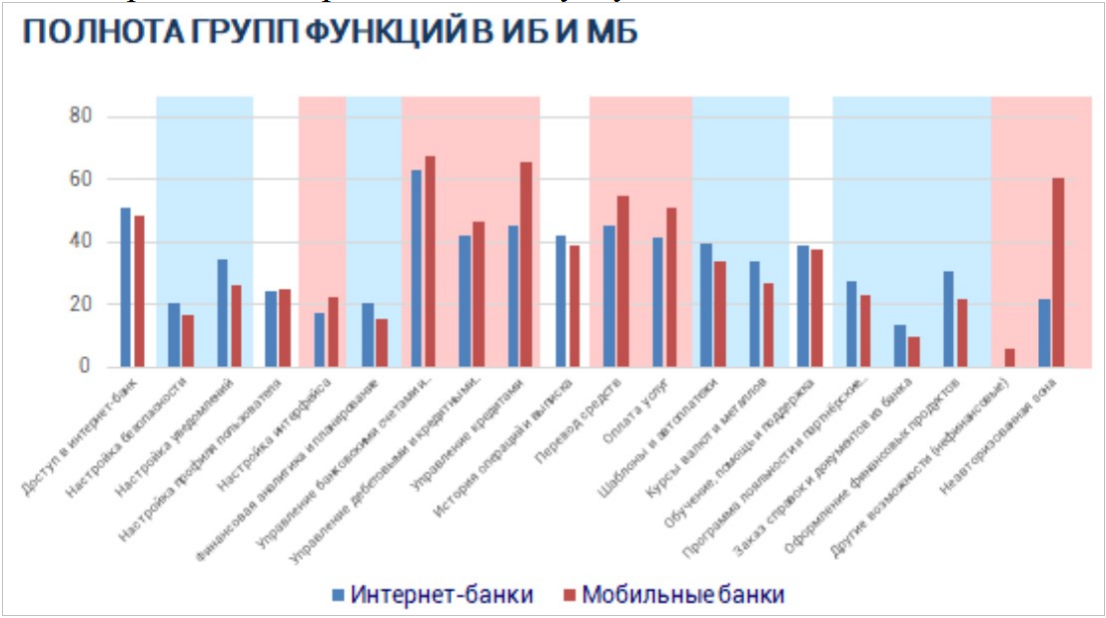

Приложение 1 ?Полнота функций в ИБ и МБ?

На данном графике (см. приложение 1) показана реализация групп функций в интернет-банках и мобильных приложениях. Голубым цветом обозначены группы функций, в которых интернет-банки превосходят по функциям мобильные приложения. Розовым показаны функции, в которых мобильные приложения обгоняют интернет-банки.

По данным Сбербанка, на сайт заходит 18 миллионов уникальных пользователей, из них 4,5 миллиона - через мобильные устройства, еще 13,5 миллиона - через компьютеры. Мобильным приложением сбербанк пользуются более 25 млн. клиентов, так же ежедневно совершается около 2 млн. платежей и переводов.

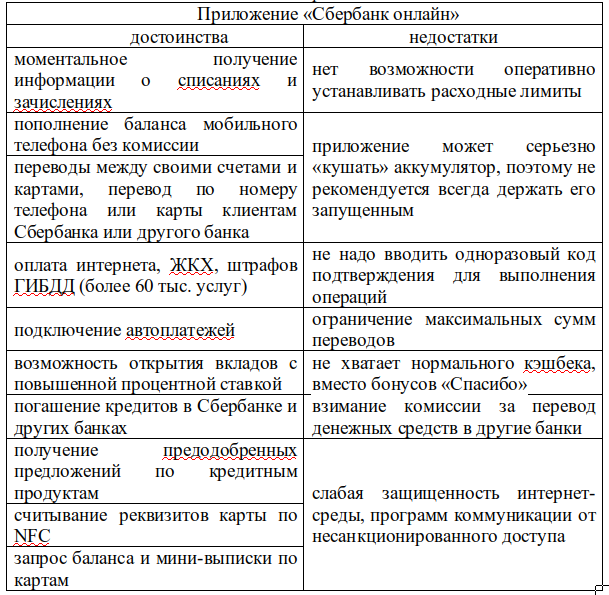

Анализируя приложение ?Сбербанк онлайн?, мы выявили некоторые достоинства и недостатки данного приложения, которые представлены в таблице.

Приложение 2, табл. ?Достоинства и недостатки приложения Сбербанк?

Сбербанк регулярно меняет содержимое сайта в зависимости от интересов пользователей. Например, когда посетитель перешел на online.sberbank.ru из поисковой системы по запросу ?кредитные карты?, на сайте ему предоставляются соответствующие предложения банка. Сайт банка стремится подстраивать свое содержимое под историю посещений пользователей - информацию об этом он берет из памяти браузера.

Сделав адаптацию сайта под разные устройства, Сбербанк совершил важный шаг: мобильных пользователей становится все больше, и они предпочитают компании, с которыми можно взаимодействовать на бегу.

?Люди, кто используют сервис Сбербанка, а таких людей большое количество, ведь они получают заработную плату, они держат свои счета, депозит, через них идут какие-то транзакции, они смотрят, куда средства направляются, как долго. Поэтому в этом плане остается только порадоваться, что Сбербанк успевает даже на фоне кризиса модернизироваться и делать это безболезненно. Стоит этому поучиться, и пример многим показать, как надо действовать?, - заметил первый заместитель председателя комитета Госдумы по информационной политике, информационным технологиям и связи Вадим Деньгин.

Дистанционное банковское обслуживание предоставляет возможность банкам применять различные каналы взаимодействия с клиентами и использовать им не только традиционные банковские услуги, но и новые банковские продукты, которые позволяют в большей мере удовлетворить потребность клиента. Клиенты могут выполнять переводы и совершать различные операции по своим счетам, используя удаленный доступ.

Таким образом, можно сделать вывод, что используя опыт иностранных партнеров, четко составленную стратегию развития, направленную и скоординированную деятельность, Сбербанк может создать одну из самых успешных СДО на рыке России. Следовательно, грамотно внедряя и развивая дистанционное обслуживание, банки увеличивают результативность собственной деятельности и расширяют свой бизнес за счет продажи банковских продуктов и привлечения новых клиентов.

Список использованных источников

- Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров // Г. М. Колпакова. - 4-е изд., перераб. и доп. - М. : Юрайт, 2012.

- Официальное приложение ?Сбербанк Олайн? для Android

- Официальный сайт банка ?Сбербанк? - ?Сбербанк олнайн? https://online.sberbank.ru/CSAFront/index.do#

- Филиппова Н.В., Мурашов В.А. Учебник: Информационная система как инструмент централизации управления //Справочник по управлению персоналом. ?5, 2011 г.

Реклама

|

|

|

|

|