|

Дистанционное банковское обслуживание как элемент цифровизации экономики

Автор: Сазонов А.Н.

Аннотация. Статья посвящена процессу цифровизации банковской сферы за счет применения средств дистанционного банковского обслуживания. В статье непосредственно будут рассматриваться актуальные на данный момент платформы удаленного взаимодействия между банком и клиентом, а именно интернет-банкинг и мобильный банкинг. Также будет затронута тема биометрии и общая проблема присущая как ей самой, так и дистанционному банковскому обслуживанию.

Ключевые слова: дистанционное банковское обслуживание, интернет-банкинг, мобильный банкинг, биометрия.

Remote banking as an element of digitalization of the economy

Abstract. The Article is devoted to the process of digitalization of the banking sector through the use of remote banking services. The article will directly address the current platforms of remote interaction between the Bank and the client, namely Internet banking and mobile banking. The topic of biometrics and the General problem inherent in both it and remote banking will also be touched upon.

Keyword: remote banking, Internet banking, mobile banking, biometrics.

Еще в не далеком прошлом, человеку которому необходимо было разобраться в своих финансовых проблемах должен был, непосредственно, самолично явиться в банковское учреждение. Такое положение дел было обыденным, человек в назначенное ему время или же сводное от работы время, являлся в учреждение, где он получал разъяснения или рекомендации по какому-либо вопросу, или же совершал какие-либо банковские операции. Но с течением времени такое положение дел, в конечном итоге, стало менее невыгодным как для банков, так и для их клиентов, причиной этому стало развитие технологий и появление интернета, который дал существенный толчок для развития дистанционного банковского обслуживания.

Дистанционное банковское обслуживание ? это совокупность определенных услуг, с помощью которых клиенты банка могут удаленно осуществлять ряд банковских операций. Чтобы воспользоваться этими услугами достаточно иметь при себе техническое средство c телефонной связью или Интернетом.

В России законодательно обозначена двухуровневая банковская система. Первый уровень банковской системы - это Центральный банк, который принадлежит государству, является центральным кредитным учреждением государства, элементом финансово-кредитной системы нашей страны и регулирует всю банковскую систему. Второй уровень банковской системы нашей страны представлен негосударственными, коммерческими банками, представительствами иностранных банков, которые находятся в частной, муниципальной или корпоративной собственности [5].

Усилившаяся конкуренция в банковской сфере, а также рост активности зарубежных банков способствует активизации банков России осуществлять поиск, более эффективных направлений увеличения плотности работы с клиентами и улучшение качества обслуживания [2].

В качестве одних из таких направлений можно выделить развитие интернет-банкинга и мобильного банкинга.

Интернет-банкинг ? комплекс средств для управления банковскими счетами через Интернет. Идеологически интернет-банкинг может осуществляться как посредством "тонкого клиента" (на стороне пользователя не устанавливается дополнительное программное обеспечение, операционные страницы обрабатываются обычным интернет-браузером), так и посредством "толстого клиента" (требующего установки на компьютер пользователя специального программного обеспечения, осуществляющего отображение информации, передачу в банк команд и шифрование всего передаваемого содержимого) [8].

Иными словами, онлайн-банкинг предоставит вам практически все услуги, которые вы ожидаете от своего местного филиала, включая онлайн-платеж, перевод средств, оплату счетов за коммунальные услуги, мобильную пополнение и многое другое.

Мобильный банкинг - управление банковским счетом с помощью планшетного компьютера, смартфона или обычного телефона. Как правило, для этого на мобильное устройство необходимо загрузить специальное приложение [9].

Для совершения банковских операций на данной платформе требуется интернет-канал (обычный или мобильный - 3G, GPRS). Все реже трансакции осуществляются с помощью отправки СМС-сообщений. Стоит отметить, что ранее, до того, как смартфоны получили более широкий функционал, именно СМС-банкинг считался мобильным-банкингом. Сейчас приложения для мобильного банкинга ? это программа для интернет-банкинга с урезанным функционалом, которая адаптирована под небольшие экраны и под операционные системы мобильных телефонов.

В 2018 году, согласно проведенному Банком России опросу число взрослого населения страны, которое пользуется дистанционным доступом (интернет-банкингом и мобильным банкингом) к банковским счетам составило 55,2 %, что на 31,5 % больше чем в 2015 году

Рисунок 1 - Доля взрослого населения, использующего дистанционный доступ к банковским счетам

График демонстрирует устойчивую восходящею тенденцию. Так в 2016 году по сравнению с 2015 годом рост составил 7,8%, в 2017 по сравнению с 2016 годом 13,6%, а в 2018 по сравнению с 2017 рост составил 10,1 %. В целом, тот факт, что из года в год, число пользователей дистанционными средствами растет и то, что банковские учреждения развивают эти средства, то есть добавляют новый функционал и упрощают их использование можно сделать вывод о том, что данные технологии будут все больше расширять свою аудиторию пользователей.

Количество действующих банков, оказывающих услуги по открытию второго и последующих счетов без явки клиента в офис, то есть дистанционно, выросло за 2018 с 78 до 105 единиц.

Рисунок 2 - Количество действующих банков, оказывающих услуги по открытию второго и последующих счетов без явки клиента в офис.

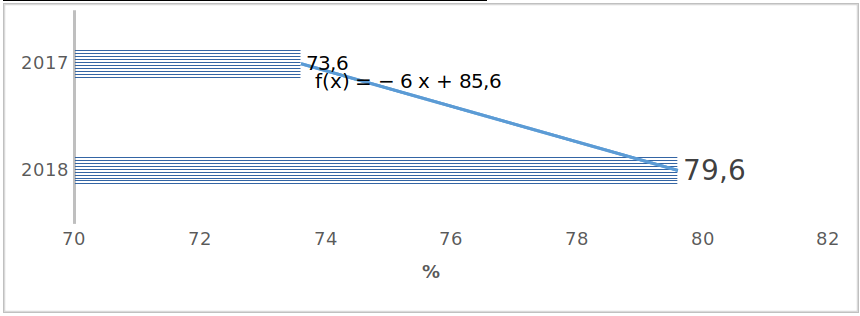

Так же в период с мая 2017 года по май 2018-го выросла доля субъектов малого и среднего бизнеса (с 73,6% до 79,6%), использующих дистанционный доступ к банковским счетам.

Рисунок 3 - Доля субъектов малого и среднего бизнеса, использующих дистанционный доступ к банковским счетам

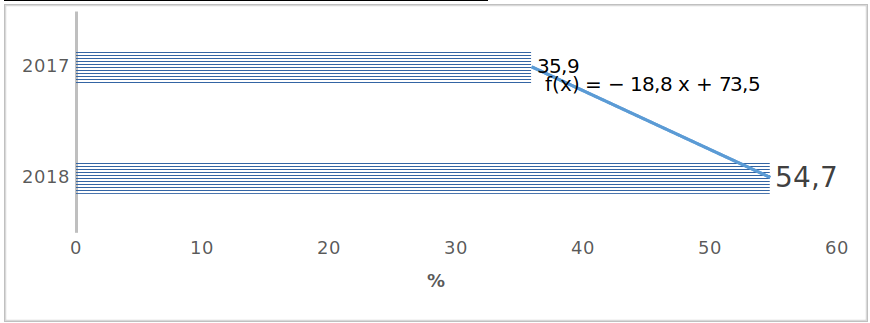

Что касается мобильного банкинга, то его использование, взрослой частью населения, возросло в 2018 году на 18,8, % и достигла уровня 54,7 %, годом ранее показатель находился на уровне 35,9 %.

Рисунок 4 - Доля взрослого населения, имеющего возможность мгновенно (в течение 15 минут) совершить перевод с помощью мобильного телефона или с использованием спутниковой связи

В недалекой перспективе мобильный банкинг станет более функциональным, чем обычный интернет-банкинг, поскольку мобильные устройства позволяют с удобством для клиента использовать технологии голосовой идентификации, создавать шаблоны платежей с помощью встроенной в телефон камеры и т. д.

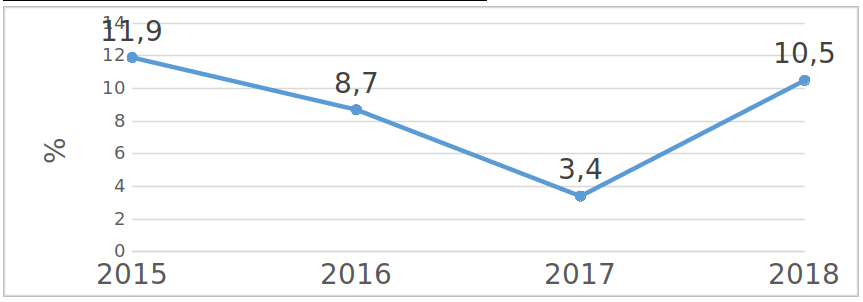

На фоне роста популярности дистанционных банковского обслуживания, происходит постепенное снижение количества кредитных подразделений банков.

Рисунок 5 - Темп сокращения подразделений кредитных организаций за 2015-2018 гг.

На данной диаграмме с 2015 года по 2017 год наблюдалась нисходящая тенденция, то есть из года в год темп сокращения подразделений кредитных организаций уменьшался. Так в 2016 году по сравнению с 2015 снижение составило 3,2 %, а в 2017 по сравнению с 2016 оно составило 5,3 %. С 2017 по 2018 год произошел скачок в противоположном направлении. Сокращение количества кредитных учреждений возросло на 7,1 % и достигло уровня 10,5 %, если это рассматривать в количественном выражение, то за этот период произошло сокращение с 35 495 подразделений до 31 751, иными словами было закрыто 3 744 банковских учреждений. Наблюдаемый тренд к снижение физической доступности банковских подразделений соответствует общемировой практике и связан в первую очередь с цифровизацией, а именно с развитием дистанционных способов обслуживания клиентов.

?Выдача кредита в цифровом канале обходится банку примерно в семь раз дешевле по сравнению с оказанием аналогичной услуги в отделении, поскольку отсутствуют расходы на аренду и зарплату сотруднику?, ? говорит директор по развитию электронного бизнеса Почта Банка Анастасия Масленникова. По оценке управляющего директора по розничным продуктам Абсолют Банка Антона Павлова, расходы банка при выдаче ипотеки через цифровую платформу на 78% ниже, чем при классическом рассмотрении заявки [6].

Для выстраивания сбалансированной системы показателей банка надо иметь четко выраженную стратегию. При этом в зависимости от особенности любой банк создает свой набор основных показателей, отвечающий первостепенным факторам победы [3].

Дистанционное банковское обслуживание в будущем будет полностью сопряжено с биометрией. Биометрия - система распознавания людей по физическим, поведенческим чертам - новый тренд в банковской сфере. Используя эту технологию, банки повышают качество обслуживания своих клиентов. Голос, отпечаток пальца или лицо клиента становится его пинкодом, подписью, которые позволяют банку даже на расстоянии убедиться, что он имеет дело со своим клиентом, и открыть ему полный доступ к финансам.

Рисунок 6 ? Виды биометрической идентификации в банковских учреждениях

Единая биометрическая система в России начала работать 30 июня 2018 года. Она создана по инициативе Центрального банка Российской Федерации и Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации и является одним из ключевых элементов механизма удаленной идентификации, которая позволяет гражданам дистанционно получать финансовые услуги.

Развитие национального финансового рынка является одной из самых приоритетных задач деятельности Центробанка, так как ключевой целью его деятельности является аллокация ресурсов. Эффективно развитая инфраструктура финансового рынка способствует увеличению количества его участников и объему совершаемых сделок между ними, совершенствованию деятельности финансовых институтов и появлению новых видов финансовых инструментов и услуг [4].

Биометрическая идентификация клиентов призвана решить проблему, которая была актуальна и раньше - проблему безопасного хранения финансовых активов клиентов.

Несколько лет назад пароли считались надежной защитой информации, но теперь для этого начинают использовать биометрические данные. Причина тому ? возросшая мощность вычислительных ресурсов, которые позволяют в сжатые сроки подобрать пароль к учетной записи клиента банка.

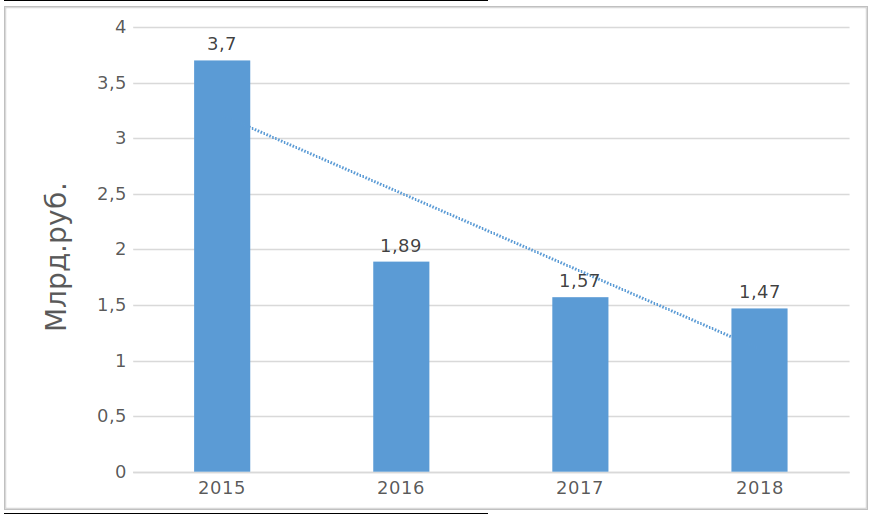

В Российской Федерации, по данным ФинЦЕРТ, объем несанкционированных операций со счетов юридических лиц по итогам 2018 г. составил 1,469 млрд руб. (в 2017 г. ? порядка 1,57 млрд руб., в 2016 г. ? 1,89 млрд руб., в 2015 г. ? 3,7 млрд руб.)

Рисунок 7 - Объем совершенных несанкционированных операций со счетов юридических лиц на территории РФ (млрд.руб.)

На момент 2019 года биометрия, как считают эксперты, значительно поможет справиться с развивающимся цифровым мошенничеством.

Если сейчас мошенник может прийти в банк и открыть счет по украденному паспорту, то с биометрическим алгоритмом это будет намного сложнее. Единая биометрическая система имеет точность распознавания 1 к 10 000 000. С такими показателями безопасности вероятность взлома крайне мала - прийти в банк и выдать себя за другого человека намного сложнее [1].

Биометрическая идентификация, как и любая другая цифровая система подвержена злому. Злоумышленники могут попытаться внести в систему чужие биометрические данные на этапе регистрации, украсть базу слепков пальцев или предъявить фото, запись голоса. При этом, учитывая, что внесение данных обычно контролируется оператором или включает доскональную проверку идентичности, а зашифрованные биометрические шаблоны хранятся в защищенных базах отдельно от персональных данных, проще всего атаковать систему в момент верификации, то есть попытаться выдать себя за пользователя. Такие атаки с помощью подделки чужих данных называются спуфингом. Раздобыть материал для спуфинга сегодня не так сложно.

Хакер Ян Крисслер, известный как Starbug, уже демонстрировал слепки отпечатков пальца, созданные по жировому следу на кнопке телефона. На международном хакерском конгрессе он показал рабочий макет подушечки пальца министра обороны Германии Урсулы фон дер Ляйен, созданный по нескольким фото. Чуть позже он таким же образом же взломал сканер рисунка радужной оболочки [7].

Итак, подводя итоги, можно констатировать, что дистанционное банковское обслуживание:

- дает физическому или юридическому лицу максимум удобства в использовании банковских услуг, минимум временных и финансовых затрат;

- позволяет банку повысить эффективность своей деятельности, а именно, значительно уменьшает размер своих издержек и увеличить клиентскую базу, что является немаловажным фактором в условиях конкурентной борьбы;

- должно постоянно совершенствовать свою систему безопасности, так как с каждым годом темп развития методов и технических инструментов для взлома цифровых платформ растет в геометрической прогрессии.

Библиографический список

- Виноградов А. Как биометрия становится важным элементом цифровизации [Электронный ресурс]. Режим доступа: https://bankir.ru/publikacii/20181203/kak-biometriya-stanovitsya-vazhnym-elementom-tsifrovizatsii-10009642/ (дата обращения 20.10.2019)

- Зверев, А.В. Интерне-банкинг как современная форма банковского обслуживания [Электронный ресурс] / А.В. Зверев, Б.А. Камалзаде. ? Электрон. журн. ? Воронеж: Воронежский экономико-правовой институт, 2018. ? Режим доступа: https://elibrary.ru/

- Лашкеевич, А.Н. Конкурентоспособность банков в системе розничных услуг в условиях цифровизации [Электронный ресурс] / Лашкеевич А.Н., Никонец О.Е. ? Электрон. журн. ?Экономика. Социология. Право. 2019. ? 2 (14). С. 51-56. . ? Режим доступа: https://elibrary.ru/

- Мандром В.В., Зверев А.В., Мишина М.Ю. Финансовые рынки современной России: особенности регулирования и тенденции развития // Вестник Брянского государственного университета. 2018. ? 1. С. 226

- Никонец, О.Е. Повышение эффективности инфраструктуры банковской системы России в современных условиях /О.Е. Никонец, С.С. Беликов. ? Брянск: Брянский государственный университет имени академика И.Г. Петровского, 2018.

- Самусева С. Удаленные перспективы. Цифровизация клиентов стала основным методом конкурентной борьбы банков // Газета "Коммерсантъ" ?111 от 28.06.2019 (веб-сайт www.kommersant.ru) [Электронный ресурс]. ? Режим доступа: https://www.kommersant.ru/doc/4013343 (дата обращения 19.10.2019)

- Хрулев А. Liveness detection: защита биометрии от взлома [Электронный ресурс]. Режим доступа: https://yandex.ru/turbo?text=https%3A%2F%2Fbosfera.ru%2Fbo%2Fliveness-detection-zashchita-biometrii-ot-vzloma&d=1 (дата обращения 20.10.2019)

- Интернет-банк [Электронный ресурс]. Режим доступа: https://www.banki.ru/wikibank/internet-bank/ (последнее обращение 19.10.2019)

- Мобильный банкинг [Электронный ресурс]. Режим доступа: https://www.banki.ru/wikibank/mobilnyiy_banking/ (дата обращения 19.10.2019)

Реклама

|

|

|

|

|