|

Финансовая грамотность подростков, как фактор повышения их благосостояния в условиях цифровизации

Авторы: А. Д. Шакирова, А. Р. Якупова

A. D. Shakirova, A. R. Yakupova

Financial literacy of adolescents as a factor of increasing their well-being in the conditions of digitalization

Аннотация. Статья посвящена актуальной на сегодняшний день теме финансовой грамотности среди подростков, а именно обучению и развитию знаний и навыков в условиях цифровизации, для повышения их благосостояния в будущем.

Abstract. The article focuses on the today?s pressing issue of financial literacy among teenagers, namely on education and advancement of knowledge and skills in conditions of digitalization, to improve their welfare.

Ключевыеслова. Финансоваяграмотность, благосостояние, цифровизация, подростки.

Keywords. Financial literacy, welfare, digitalization, teenagers.

Проблема развития финансового образования и повышения уровня финансовой грамотности населения является очень интересной и сложной для современного общества. Отсутствие элементарных финансовых знаний и навыков ограничивает возможности граждан по принятию решений для обеспечения своего финансового благополучия. Сегодня ? школьники и студенты, завтра ? специалисты в какой-то области или предприниматели. Поэтому, чем раньше появится финансовая привычка управлять своими финансами, тем быстрее появится возможность повысить уровень своего благосостояния и спланировать свою жизнь и карьеру. [1]

Финансовая грамотность - это комплекс знаний, навыков и умений человека в сфере финансового поведения, которые ведут к повышению качества жизни и улучшению благосостояния. Она, во-первых, помогает найти альтернативные источники дохода, отличающиеся от работы по найму. Безусловно, высокий уровень финансовой грамотности не обеспечивает получения большой прибыли. Однако, при помощи этих знаний человек понимает, какие варианты заработка являются самыми перспективными. А также появляется психологическая устойчивость. Формируется мышление, способствующее достижению успеха. Человек создаёт впечатление уверенного в себе гражданина, который знает, как управлять капиталом. Финансовая грамотность, в большинстве случаев, способствует наличию качественных знаний и в других областях, такие люди все время стремятся саморазвиваться. Грамотность в данной сфере выгодна, престижна и достаточно полезна.

Основными положениями финансовой грамотности являются: ведение учета своих доходов и расходов с целью дальнейшего планирования бюджета, жить по средствам, а не становиться вечным клиентом кредитных организаций, разбираться в существующих инструментах по сохранению и приумножению собственных средств, чтобы обеспечить себе получение пассивного дохода в будущем, не стать объектом мошеннических действий и обезопасить себя и свою семью от экономических кризисов.

По результатам исследования, проведенного в рамках совместного проекта Минфина РФ и Всемирного банка, по уровню финансовой грамотности проводимого во всех 85 субъектах РФ в июле 2018 года, было выявлено, что: "Индекс финансовой грамотности населения России составил 12,12 балла при возможном максимуме в 21 балл. По этому показателю наша страна занимает 9-е место среди стран G20 ("Большой двадцатки").

Авторы исследования пришли к выводу, что у россиян примерно до 30 лет происходит накопление знаний, навыков и установок, ведущих к росту финансовой грамотности. К 30 годам индекс достигает показателя около 12,5 и держится на этом уровне примерно до 45 лет. После чего рост индекса прекращается и начинается его плавное снижение вместе с увеличением возраста. [3] Во многих случаях, проблемы в зрелом возрасте связаны с отсутствием должного обучения финансовой грамотности в школьное и студенческое время. Человек не знает, насколько важно уметь распределить свой бюджет, запланировать выход на пенсию и прочее, что влечет за собой большие долги, социальные трудности и даже банкротство.

Авторы исследования пришли к выводу, что у россиян примерно до 30 лет происходит накопление знаний, навыков и установок, ведущих к росту финансовой грамотности. К 30 годам индекс достигает показателя около 12,5 и держится на этом уровне примерно до 45 лет. После чего рост индекса прекращается и начинается его плавное снижение вместе с увеличением возраста. [3] Во многих случаях, проблемы в зрелом возрасте связаны с отсутствием должного обучения финансовой грамотности в школьное и студенческое время. Человек не знает, насколько важно уметь распределить свой бюджет, запланировать выход на пенсию и прочее, что влечет за собой большие долги, социальные трудности и даже банкротство.

В рамках проведенного исследования среди школьников и студентов СПО 1-2 курса МИДиС было проведено анкетирование, в котором приняли участие 497 человек.

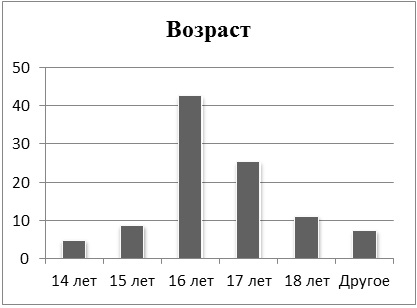

Из диаграммы видно, что большее количество опрошенных составляют подростки 16-17 лет.

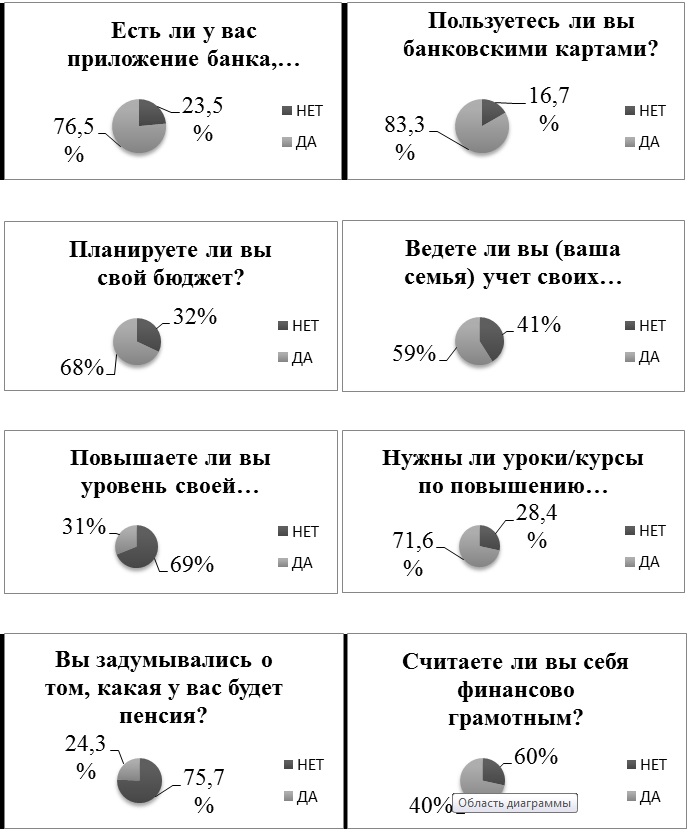

Данные вопросы анкет представленны на диаграммах, на которых показаны процентное соотношение между положительными и отрицательными ответами.

Проанализировав данные вопросы анкеты можно сделать вывод, что 83,3% из опрошенных пользуются банковскими картами, но при этом только у 76,5% есть приложение банка, клиентом которого они являются. Это доказывает, что 6,8% не понимают, как с пользой применять функции приложения. Планированием бюджета занимаются около 68% подростков, но 59% не ведут учет своих расходов. Это показатель того, что даже если они планируют свой бюджет, то ведут его неправильно. Проанализировав ответы на последние вопросы, можно сделать вывод, что большинство подростков не обладают достаточными знаниями, навыками, ведущими к росту финансовой грамотности. 75,7% подростков ответили, что не задумываются о своей пенсии, не зная о том, что одним из составляющих факторов финансово-грамотного человека является понимание принципов действия современной пенсионной системы.

Несмотря на то, что на всех уровнях проводится немало мероприятий по повышению уровня финансовой грамотности населения, анализ анкет показал, что 71,6% опрошенных хотели бы обучаться финансовой, так как финансовое образование подростков поможет при принятии решений, сократит вероятность рисков и, тем самым, повысит их финансовую безопасность и благосостояние.

В 21 веке достаточно сложно внедрить факультативные курсы и дополнительные предметы в общее образование, поскольку у современного школьника и студента уходит много времени и сил на офлайн-обучение, поэтому есть вариант, который значительно облегчит процесс обучения финансовой грамотности ? цифровизация. К 2020 году целое поколение вырастет в цифровом мире. Компьютеры, интернет, смартфоны, сообщения, социальные сети - все это вторая естественная среда обитания для современных подростков.

По результатам проведенного исследования, в образовательных учреждениях предлагается ввести в практику проведение вебинаров по обучению финансовой грамотности, с привлечением внешних специалистов. Онлайн-обучение должно являться неотъемлемой частью учебного процесса, которую ученики смогут пройти в любом удобном месте. По окончанию данного курса, учащиеся проходят тестирование, с использованием цифровых технологий, по итогам которого выставляется оценка.

В условиях цифровизации увеличивать уровень своей финансовой грамотности станет намного проще, так как подростки уже полностью адаптированы к цифровой среде, смогут быстро освоиться и увидеть достоинства этого метода.

Список литературы:

1. Бадмаева, А. В. Финансовая грамотность несовершеннолетних и их участие в экономическом росте России / А. В. Бадмаева Текст: электронный // Молодой ученый / 2012. Вып. 3. С. 142-143. // URL: https://moluch.ru/archive/38/4450/.

2. Блискавка, Е. А. Повышение финансовой грамотности населения: международный опыт и российская практика / Е. А. Блискавка // URL: https://econ.wikireading.ru/11818. Текст: электронный.

3. Информационное агентство ?РИА Новости? от 14.02.2019. // URL: https://ria.ru/20190214/1550838142.html. Текст: электронный.

4. Проект Национальная стратегия повышения финансовой грамотности 2017?2023 гг. 23.05.2017. //

URL: https://www.minfin.ru/ru/document/?id_4=118377. Текст: электронный.

5. Проект Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации 29.07.2011. // URL: https://kpfu.ru/portal/docs/F1994646693/Missiya.proekta._1_.pdf.

6. Ромашкин Т.В. Тенденции развития финансовой грамотности в российских условиях (на примере Саратовской области) / Т. В. Ромашкин Текст: непосредственный // В мире науки и инноваций: Сборник статей по материалам VIII Межд. науч.-практ. конф. / Ч. 4. ? Пермь: Аэтерна, 2016. ? С. 26?31.

7. Устинова, Н.Г. Новые информационные технологии ? новые возможности для развития современного общества / Н. Г. Устинова. Текст: непосредственный // Наука и общество / 2014. Вып. 4 (19). С. 27.

Реклама

|

|

|

|

|