|

Финансовые технологии с точки зрения кибер безопасности

Авторы: Шестаков И.М., Новиков А.В., 4 курс ФЭФ, БГУ имени академика Петровского

Научный руководитель: Никонец О.Е., К.э.н. доцент кафедры финансов и статистики

Аннотация: В статье рассматривается сущность финансовых технологий, экономические преимущества и безопасность их использования в банковской деятельности на основе имеющихся статистических данных, а так же анализируются преимущества и недостатки наиболее развивающихся технологий применяемых в банковской деятельности

Ключевые слова: Финансовые технологии, аутентификация, биометрия, массивы данных, кибер атаки, безопасность, взаимодействие банк – клиент.

Abstract: The article considers the essence of financial technologies, economic advantages and the safety of their use in banking based on available statistics, and analyzes the advantages and disadvantages of the most developing technologies used in banking

Keywords: financial technologies, authentication, biometrics, data sets, cyber attacks, security, bank-client interaction.

21 век — это век информационных технологий. От того, насколько они развиты зависит в большей степени и уровень развития всех сфер жизни общества, от здравоохранения до военно-промышленного комплекса. Прямо или опосредованно, но информационные технологии проникли в жизнь каждого человека. Проникли и начали ее изменять. Сегодня уже нельзя представить жизнь без смартфона, пары телевизоров и персонального компьютера в доме у каждого человека. Однако изменения затронули не только материальную базу человека, то, с чем он проживет свой век, но и сам образ мышления – теперь взаимодействие приобретает форму дистанционного, с минимальными затратами и телодвижениями -необходимо только освоить работу на сайте с гаджета и уже нет необходимости физического присутствия в офисе компании или сетевом магазине. Такое взаимодействие породило новые возможности для обслуживания и работы с клиентом - звонок по горячей линии уже является нормой, чат боты тоже ни у кого не вызывают удивления, а работа с терминалом является отправным пунктом при получении услуг почти в любой крупной организации. Такое соединение информационных технологий и финансовых услуг получило название «Финансовые технологии» (финтех).

Финтех представляет собой сложную систему, объединяющую секторы новых технологий и финансовых услуг, стартапы и соответствующую инфраструктуру.

С информационной точки зрения выражение финтех тесно связаны с особенностями информационных технологий, что позволяет рассматривать его, как совокупность процессов по поиску, сбору хранению, обработки, распространения и предоставлению информации и способы осуществления таких процессов и методов. При этом отмеченные операции осуществляются с применением вычислительной техники. В свою очередь экономический компонент финтеха находит свое отражение в следующих аспектах:

- Снижение издержек при предоставлении финансовых услуг (за счет устранения расходов на персонал и на содержание дорогостоящей инфраструктуры);

- Привязка потребителей благодаря оказанию им финансовых услуг (клиент может удовлетворять свои финансовые потребности у одного оператора в удобном для себя режиме);

- Устранение посредников при предоставлении финансовых услуг;

- Расширение доступа к финансовым услугам (за счет роста охвата пользователей и упрощения их предоставления);

- Трансформация среды предоставления финансовых услуг (переход в виртуальную реальность).

Одним из наиболее требовательных пользователей финансовых технологий является банковский сектор, который в целом стремится упростить системы обслуживания клиентов, сделать их более доступными и надежными с точки зрения бесперебойного функционирования и безопасности, защиты используемых данных. Именно безопасность применения финансовых технологий в банковской сфере вызывает в настоящее время множество дискуссий, порождает сомнения со стороны клиентов и не позволяет банковским организациям расширить свою клиентскую базу, а так же сделать взаимодействие с клиентом более стабильным и качественным с точки зрения соотношения усилий, необходимых для установления контакта с клиентом или другими участниками финансового рынка и теми возможностями, которыми лицо может овладеть получив дистанционный доступ [1].

В связи с активным применение финансовых технологий в банковской деятельности происходит уменьшение риска возникновении внутренних ошибок в системе обеспечения взаимодействия банк – клиент, однако остается актуальным проблема защиты от внешнего воздействия – кибер преступности. Целью таких кибер атак является либо получение доступа к денежным средствам путём овладения доступа к счету/карте, либо получение конфиденциальной информации (данные паспорта или иных документов) с последующим их размещением на черном рынке информации за плату, или использованием с корыстными мотивами что в любом случае не приведет ни к чему хорошему.

Анализом совершенных атак и противодействию будущим посвящена работа специального структурного подразделения главного управления безопасности и защиты информации Банка России – ФинЦЕРТу.

ФинЦЕРТ представляет собою автоматизированную систему обработки инцидентов позволяющую получать информацию от участников рынка подвергавшихся нападению со стороны кибер преступников или подверженных этой угрозе. Благодаря её существованию можно оперативно получить и обработать информацию о текущих тенденциях в деятельности преступников, создать эффективную линию защиты.

Всего за один, 2018 год, ФинЦЕРТ получены сведения о 687 атаках, в том числе о 177 целевых атаках, осуществленных на кредитно-финансовые организации в 2018 году. Помимо количества атак и их нацеленности благодаря этому структурному подразделению можно получить информацию так же об мотивах киберпреступлений, методах их совершения.

Рисунок 1 – Мотивы кибератак в 2017-2018 годах

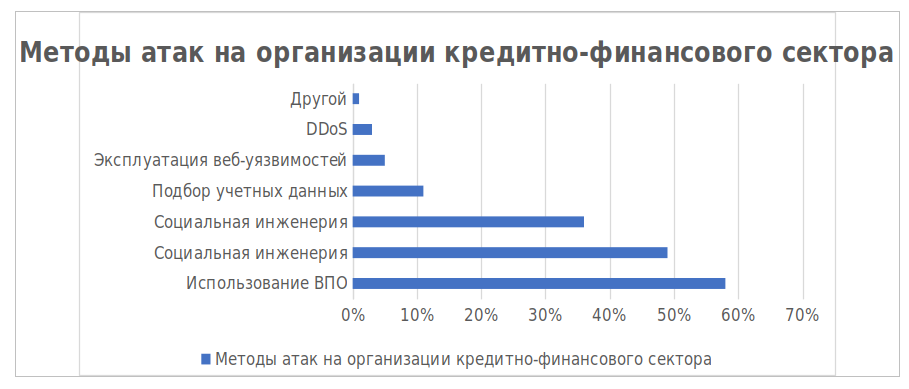

Главный мотив злоумышленников – получение финансовой выгоды - 92% в 2017 году. Доля инцидентов, нацеленных на получение информации о платежных картах, персональных данных, учетных данных пользователей для доступа к личным кабинетам, с 2017 по 2018 г. увеличилась с 8 до 31%. Помимо этого, можно отметить появление нового мотива деятельности преступников – хактивизма, суть которого заключается в совершении нападений кредитные организации не с целью получения прибыли, а с намерением отстоять свои политические идеи, продвинуть принципы свободы слова, защиты прав человека и обеспечения свободы информации. Кроме целей злоумышленников для эффективной защиты необходимо знать так же и способы, с помощью которых и достигаются обозначенные цели. Методы атак на организации кредитно-финансового сектора представлены на рисунке 3.

Рисунок 3 - Методы атак на организации кредитно-финансового сектора в 2018 году.

Среди методов атак по итогам 2018 г. лидируют использование ВПО (вредоносное программное обеспечение) (58%), социальная инженерия (49%), хакинг (36%), подбор учетных данных (11%) и эксплуатация веб-уязвимостей (5%). В целом это повторяет тенденции 2017 года: растет доля атак, в ходе которых используется вредоносное ПО. Если в 2017 году ВПО применялось в 48% случаев, то в 2018 г. доля таких атак составила уже 58%. Этому способствует и то, что ВПО с каждым годом становится более доступным и, соответственно, снижается порог входа в киберпреступный бизнес. В финансовых организациях система защиты, как правило, хорошо организована, поэтому главным путем проникновения в инфраструктуру остается социальная инженерия, применяемая в 49% атак. Фишинг – самый эффективный способ доставки вредоносного ПО. 90% актуальных на сегодня APT-группировок используют его на этапе проникновения. Поиск и эксплуатация уязвимостей в публично доступных сервисах (хакинг) применяются в 36% атак на финансовые организации, а подбор учетных данных и эксплуатация веб-уязвимостей – в 11 и 5% атак соответственно. Под угрозой в этом случае оказываются скорее банки среднего звена, не всегда готовые вкладывать крупные бюджеты в обеспечение собственной безопасности. Небольшие банки могут оказаться промежуточным звеном атаки, например, с компьютеров их сотрудников могут рассылаться фишинговые письма в адрес их коллег из более крупных банков. Нередко бывает и так, что злоумышленники комбинируют эти методы в ходе атаки. Помимо тех функций, которые выполняет ФинЦЕРТ, в целях обеспечения безопасности применения финансовых технологий Центральный Банк задает направления их развития с помощью нормативного и иного регулирования использования финансовых технологий в деятельности коммерческих и некоммерческих организаций [2].

В рамках развития финансовых технологий на период 2018–2020 гг. Банк России ставит перед собой следующие цели:

- содействие развитию конкуренции на финансовом рынке;

- повышение доступности, качества и ассортимента финансовых услуг;

- снижение рисков и издержек в финансовой сфере;

- повышение уровня конкурентоспособности российских технологий

Нормативное регулирование в плане развития финансовых технологий осуществляется с помощью определенных положений и планов, из которых можно выделить следующие: Государственная программа Российской Федерации «Информационное общество (2011 – 2020 годы)»; Стратегия ИТ Банка России на 2016 – 2020 годы; Стратегия развития информационного общества в Российской Федерации на 2017 – 2030 годы; Стратегия экономической безопасности Российской Федерации на период до 2030 года.

Из всех разновидностей финансовых технологий можно отобрать наиболее перспективные основываясь на следующих критериях: безопасность использования; величина их использования при взаимодействии банк – клиент; регулирующее воздействие Центрального Банка, оказывающее существенное влияние на решение банков использовать данные технологии в своей практике.

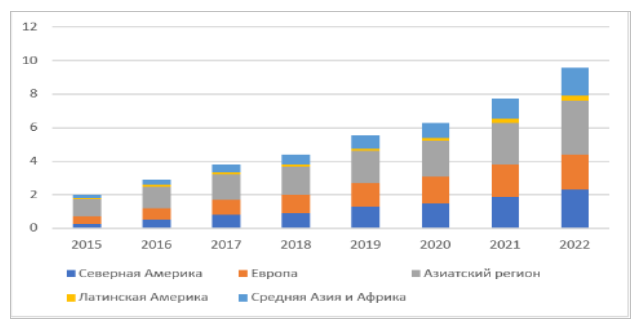

С учетом указанных критериев можно выделить следующие технологии применяемые в России и во всём мире: биометрическая аутентификация; QR-коды; Big Data. Суть биометрических технологий заключается в распознавании врождённых признаков, таких как радужная оболочка глаза, отпечаток пальца, лицо, карта вен и т.д., и признаков, способных изменяться со временем под влиянием различных факторов, например, походка или голос. Полученные данные сопоставляются с уже имеющимися опознавательными идентификаторами вроде СНИЛСа, ИНН и т.д образовывая тем самым более надёжную и комплексную систему аутентификации пользователя [3]. Рынок компаний, представляющих услуги по сбору биометрических данных постоянно увеличивается наряду с количеством организаций использующих их новейшие достижения в своей деятельности. Годовой доход таких организаций представлен на рисунке 4.

Рисунок 4 – Годовой доход организаций предоставляющих биометрическую аутентификацию по регионам мира

Как видно из рисунка, наиболее активными пользователями биометрии можно считать азиатские страны. Так же прослеживается тенденция к увеличению объёмов предоставления услуг по аутентификации на протяжении всего фактического и прогнозируемого периодов времени и её популяризации во всех регионах. Объём мирового рынка биометрических систем в млрд. долларов США можно рассмотреть более подробно на рисунке 5

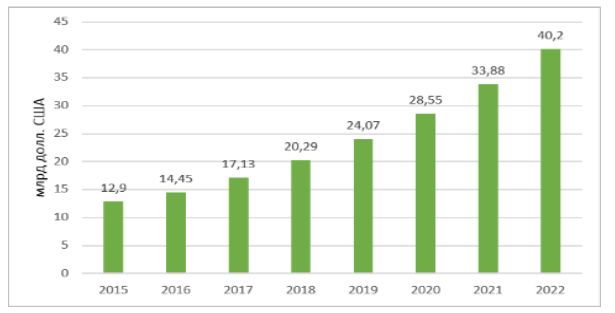

Рисунок 5 - Объём мирового рынка биометрических систем

Согласно данным рисунка рынок постоянно расширяется. Так, за 2016 год увеличение составило 1,55 млрд. долларов США, за 2017 год – 2,68 млрд. долларов США, за 2018 год – 3,16 млрд. долларов США и за 2019 год – 3,81.

Так же наглядно просматривается тенденция к ускорению темпов роста.

Само распознавание может осуществляться как на стационарном устройстве вроде банкомата с установленной камерой, считывающей изображения лица, либо на переносных устройствах – смартфонах, поддерживающих этот функционал и использующих его как способ разблокировки либо по отпечатку пальца, либо по изображению лица транслируемого на экран с помощью фронтальной камеры.

Особенностью распознавания лица с помощью смартфона можно выделить качество используемой камеры – чем лучше камера, тем больше индивидуальных признаков она может зафиксировать и тем менее вероятность ошибки в обработке изображения и возможности использования этого недостатка злоумышленниками при подделке биометрических данных. Следующая немаловажная технология – QR-коды. В России они появились благодаря Центральному Банку в рамках развития системы быстрых платежей. В данный момент они находятся в пилотном режиме, но имеют большой потенциал связанный с ускорением процедуры платежа. Сущность QR-кода заключается в шифровании информации на двухмерном штрих-коде в виде черно-белого квадрата. Благодаря специальному приложению, использующему камеру на смартфоне, происходит расшифровка кода на усваиваемую информацию либо начинается инициация платежа.

Big Data можно рассматривать в двух значениях – во первых, как сами массивы обрабатываемых данных, во вторых, как способ обработки и анализа информации. Преимуществами использования этого способа анализа данных являюется Обработка информации в реальном времени по мере поступления; отсутствие необходимости первичной структуризации данных для их анализа; поиск корреляций по всем данным до получения искомой информации; анализ проводится сразу по всему массиву [4].

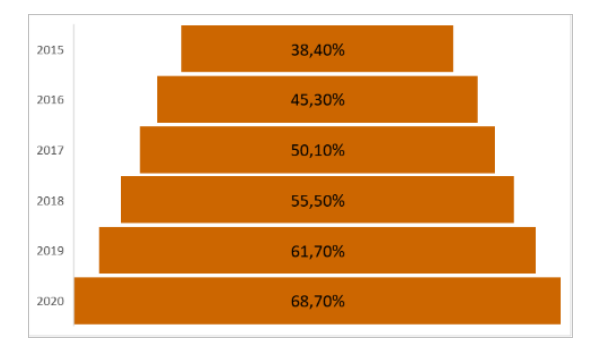

Динамику роста объёма рынка сервисов Big Data можно проследить проанализировав данные рисунка 6.

Рисунок 6 – Динамика роста обьёма рынка сервисов Big Data

Так, в 2018 году рынок решений Big Data увеличился на 55,50% при этом в 2019 году прогнозируется увеличение объёмов рынка на 61,70%, что связано с повышением спроса на обработку больших массивов данных и упрощением процесса принятия управленческих решений не смотря на условия стагнации мировой экономики. В целом, с 2017 года четко прослеживается тенденция на рост рынка сервисов Big Data более чем в два раза каждый год.

Таким образом, несмотря на все преимущества финансовых технологий при их использовании в банковской деятельности в виде повышения производительности деятельности, упрощении обработки данных и принятия управленческих решений на их основе, что в совокупном итоге ведет к снижению себестоимости банковской деятельности и росту её качества и интенсивности, они имеют и определенные недостатки. Прежде всего, это ошибка системы которая по сути является маловероятной, но наиболее критичной для всего функционирования технологии. Помимо системной ошибки, существует риск кибератак, а точнее неспособности её отражения. Так же, конкретной по каждой финансовой технологии существуют определенные уязвимости: для аутентификации это угроза похищения биометрических данных и их использования злоумышленниками в своих корыстных целях, а так же вероятность их изменения в результате травмы или болезни; для QR-кода это легкость его создания и возможность перенаправления на копию официального сайта где пользователь вводит свои данные и в результате этого несет материальные и иные потери; для Big Data это отсутствие адаптации (самообучения) к новым, ранее неучтенным факторам. Кроме описанных выше финансовых технологий, существуют и другие не менее интересные и прогрессивные, с точки зрения увеличения эффективности взаимодействия системы банк – клиент, технологии – интернет банкинг (и мобильный банк в том числе), облачные технологии, технологии блокчейна и скоринга и различные P2P системы, которые имеют все возможности получить такие же столь стремительные темпы развития на отечественном рынке финансовых технологии [5].

Библиографический список

- Кесаев У.С. Информационные технологии в банковской сфере: следующие шаги//Nauka-Rastudent.ru. 2018. ? 1. С. 1.

- Крысанова А.Ю., Ангел А.Н., Шершнева Е.Г. Роль Банка России в развитии финансовых технологий в банковской сфере // Бенефициар. – 2018. – ? 24. – С. 45-47.

- Шакер И.Е. Использование биометрической аутентификации и перспективы ее применения в банковской системе России // Экономика. Налоги. Право. 2016. ?5 С.83-89.

- Локтионова Е. А., Рагозина А. В. Особенности применения систем анализа больших данных в деятельности коммерческого банка//Baikal Research Journal. 2017. ?2. URL: https://cyberleninka.ru/article/n/osobennosti -primeneniya -sistem -analiza -bolshih -dannyh -v -deyatelnosti -kommercheskogo -banka (дата обращения: 17.03.2018).

- Темирханова М.Т., Рудская И.А. Инновационные финансовые технологии: российский опыт и перспективы развития // Фундаментальные исследования. – 2018. – ?8. – С. 110-115.

Реклама

|

|

|

|

|