|

Валютный риск как составная часть финансовых рисков

Автор: Тегисбаева Аида Аманжоловна - студент 3 курса специальности 5В050900 Финансы, Атырауский государственный университет имени Х. Досмухамедова

Научные руководителиЖ к.э.н Ахметова Г.Т., м.э.н. Сисенгалиева Ш.Б.

Валютный риск возникает в результате изменения соотношения курсов национальной валюты банка или компании и других валют. Это риск неустойчивости, который может привести к потерям при неблагоприятном для банка или компании изменениям валютных курсов в течение периода, когда он имеет открытую позицию (балансовую или внебалансовую) в той или иной иностранной валюте, с немедленной оплате или по срочным сделкам. В последние годы рыночная среда со свободно плавающими валютными курсами стала нормой во всем мире, что создала возможности для спекулятивных операций и повысила валютный риск1. Ослабление валютного контроля и либерализации международного движения капитала способствовали значительному росту международных финансовых рынков. Объем и темпы роста мировых валютных операций значительно превышают рост в международной торговле и потоков капиталов, что приводит к большей неустойчивости валютных курсов и, следовательно, к большому валютному риску. Так как валютный риск возникает в результате неожиданного изменения валютного курса, необходимо выяснить, что же влияет на изменение валютного курса. На валютный курс воздействуют факторы, отражающие состояние экономики данной страны, т.е.:

- показатели экономического роста (валовой национальный продукт, объем промышленного производства и др.);

- состояние торгового баланса, степень зависимости от внешних источников сырья;

- рост денежной массы на внутреннем рынке;

- уровень инфляции и инфляционные ожидания;

- уровень процентной ставки;

- платежеспособность страны и доверие к национальной валюте на мировом рынке;

- спекулятивные операции на валютном рынке;

- степень развития других секторов мирового финансового рынка, например рынка ценных бумаг, конкурирующего с валютным рынком.

Валютный риск возникает из-за расхождений в стоимости активов и пассивов, номинированных в иностранной валюте, или из-за несоответствия между иностранной дебиторской и кредиторской задолженностью, выраженная в национальной валюте. Такие несоответствия могут иметь место в отношении, как основной суммы, так и причитающихся процентов. Валютный риск имеет спекулятивный характер и может вести к прибыли или убытку в зависимости от направления движения валютного курса и от того, имеет банк длинную или короткую нетто-позицию в иностранной валюте.

В принципе колебание стоимости национальной валюты, создающие валютный риск, проистекают из изменений иностранных и внутренних процентных ставок, которые, в свою очередь, вызываются различиями в инфляции. Подобные колебания, как правило, обусловлены макроэкономическими факторами и проявляются в течение относительно продолжительного периода времени, хотя реакция валютного рынка часто способствует ускорению проявления тенденций. На стоимость национальной валюты страны влияют и такие макроэкономические параметры, как объем и направления внешней торговли и потоков капитала. Причиной колебаний валюты могут быть также краткосрочные факторы, например ожидаемые или непредвиденные политические события, изменение ожиданий участников рынка или валютные операции спекулятивного характера.

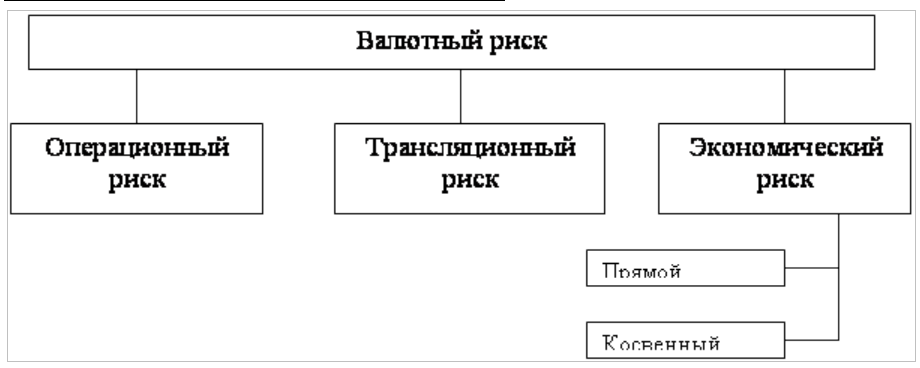

Все эти факторы могут воздействовать на валютный спрос и предложение и, таким образом, на ежедневную динамику рыночных валютных курсов. С практической точки зрения валютный риск включает в себя виды рисков, которые показаны в схеме1.

Схема 1. Виды валютных рисков

Операционный валютный риск, или влияние изменений валютного курса на иностранную дебиторскую и кредиторскую задолжность, т.е. на разницу между ценной ее получении или оплаты и ценной, по которой она учитывается в местной валюте в финансовой отчетности банка или компании. Например, стоимость импортных товаров для покупателей или экспортных товаров для продавцов может увеличиваться или уменьшаться из-за изменения валютных курсов.

Трансляционный валютный риск, который возникает когда валютные позиции банка или компании переоцениваются в национальную валюту или когда материнская компания проводит периодическую консолидацию финансовой отчетности. Экономический риск, означающий, что изменения валютного курса влияют на положение страны в долгосрочном плане или на конкурентные позиции компании. Например, обеспечение местной валютой может вызвать падение импорта и рост экспорта. Существует два главных последствия экономического риска:

- уменьшение прибыли по будущим операциям (примой экономический риск);

- потеря определенной части ценовой конкуренции в сравнении с иностранными производителями (косвенный экономический риск).

Источником прямого экономического риска является операции, которые будут проведены в будущем (схема 2).

Схема 2. Источники прямого экономического риска

Контрактное предложение – например, британский подрядчик предлагает строительной компании осуществить проект в Германии и оценивает его в немецких марках. Период между предложением проекта и заключением соглашения на его проведение курс марки может упасть относительно фунта стерлингов и, если это произойдет, стоимость проекта в фунтах стерлингов британской компании окажется меньше расчетной. Это и есть проявление операционного риска.

Иностранные прайс-листы – британский экспортер может в своих прайс-листах указать цены экспортируемых товаров в национальной валюте. В случае падения курса этой валюты относительно фунтов стерлингов на протяжении действия цен, указанных в прайс-листе, экспортер подвергается риску убытка.

Иностранная экспансия – если компания расширяет свою деятельность за рубежом, то она берет на себя обязательства по проведению серии платежей для покрытия расходов в иностранной валюте.

Косвенный экономический риск – это изменение затратной и ценовой конкурентоспособности, вызванное движением валютных курсов. Этот вид риска особенно опасен для компаний, предоставляющих странам со слабой национальной валютой.

Способность отечественных компаний конкурировать с зарубежными, в долгосрочном плане также подвержена риску в связи с неблагоприятными изменениями обменного курса. Существуют и другие виды рисков, связанных с международными валютными операциями, которым подвержены банки и компании, ведущие такие операции. Один из них – это форма кредитного риска связанная с дефолтом встречной стороны по валютному контракту. В подобных случаях даже банк, имеющий сбалансированные портфели, может вдруг остаться с непокрытой валютной позицией. Другой формой кредитного риска характерна для валютных операций, является расчетный риск, связанный с различиями в поясном времени. Он возникает, когда валютный контракт предусматривает два разновременных платежа в различных часовых поясах, а встречная сторона или исполнитель платежа в этом промежутке времени оказывается в состоянии дефолта. Несовпадение по срокам погашения валютных позиций также может привести к процентному риску по соответствующим валютам, когда банк или компания имеющие несовпадение по срочным контрактам или производным инструментам аналогичного характера, может понести потери в результате изменений или дифференциации процентных ставок и сопутствующих изменений в форвардных валютных премиях или скидках.

Критерии достаточности капитала по риску первоначально были введены для кредитного риска.

Особая роль в страховании внешнеэкономической деятельности принадлежит страхованию валютных рисков. С этим видом риска сталкиваются предприятия и предприниматели, получившие возможность выхода на внешний рынок.

Собственно валютный риск есть риск, связанный с изменением валютного курса в период между подписанием контракта и платежом по нему. Он делится по своему экономическому содержанию на риск убытков и риск упущенной выгоды.

Валютные риски обычно управляются в банках и крупных компаниях различными методами.Сущность основных методов хеджирования (англ. heag - ограждать) сводится к тому, чтобы осуществить валютно-обменные операции до того, как произойдет неблагоприятное изменение курса, либо компенсировать убытки от подобного изменения за счет параллельных сделок с валютой, курс которой изменяется в противоположном направлении. Связь банка с хеджированием проявляется двояким образом, так как, с одной стороны, банк, как и любая коммерческая компания, может применять вышеописанные методы страхования валютных рисков в повседневной практике своей финансовой деятельности по управлению собственными валютными ресурсами, с другой стороны, хеджирование во многих случаях является той услугой, которую банки предлагают своим клиентам. Этими услугами могут быть гарантийные операции и валютные оговорки.

Для страхования валютных рисков может применяться односторонняя оговорка в пользу экспортера.

Существует также индексная оговорка, по которой сумма платежа зависит от индекса цен. При использовании этой оговорки необходимо учитывать следующие обстоятельства. Во-первых, индексы цен имеют усредненный характер, и их изменения могут в полной мере не отражать реальное положение дел или давать общую картину изменения цен, не адекватную движению цен конкретного товара. Во-вторых, довольно сложно подобрать в такой ситуации наиболее приемлемый индекс цен, поскольку индексы цен публикуют и национальные статистические органы, и различные международные организации. С этой точки зрения национальные индексы цен более достоверно отражают динамику покупательной силы валюты импортера. Если же расчеты предусмотрены в третьих валютах, обычно используемых для международных платежей, предпочтение может быть отдано международным публикациям.

В качестве одного из альтернативных способов защиты от валютных потерь при продаже товаров с длительным циклом изготовления и поставки или с предоставлением покупателю рассрочки платежа возможно применение такого метода, как корректировка цены в соответствии с расчетным темпом падения курса или покупательной способности валюты цены, то есть темпом повышения цены пропорционально предполагаемому обесценению валюты расчетов. Практика страхования валютных рисков не ограничивается гарантийными операциями и валютными оговорками.

Само появление валютного риска зависит от состояния «валютной позиции», т.е. соотношения между требованиями и обязательствами по продаже иностранной валюты. Риск появляется лишь при «открытой» позиции, когда суммы требований и обязательств не совпадают. Таким образом, степень риска непосредственно отражается на результатах будущих валютных операций. СВОП используется как средство исключения процентных рисков, а также как исключение риска колебания валютных курсов. Валютный СВОП напоминает параллельные кредиты, в которых две стороны в двух различных странах соглашаются предоставить равновеликие кредиты с одинаковыми сроками погашения, но выраженные в соответствующих валютах участвующих сторон. Опцион является одним из вариантов полного покрытия валютных рисков, а также предоставляет возможность участия на рынке валютных операций. Его можно сравнить со страховкой – используется при неблагоприятных условиях. По сравнению с форвардом опцион дает лучшую защиту от возможных рисков, так как владелец опциона оставляет за собой право выбора осуществления сделки. Риск, которому подвергается владелец опциона, заранее ограничен ценой опциона, а выигрыш теоретически неограничен и на практике бывает весьма значительным.

Список использованной литературы:

- Банковское дело. Учебник/ Под ред. Г. С. Сейткасимова. – Алматы: Каржы-каражат, 2008, стр. 408.

- Валютный рынок и валютное регулирование. Учебное пособие/ Под ред. Т.Л. Антоновой, М.Н. Романов и др./ М.: Бек, 2009, стр. 71.

- Ежегодный отчет КФН подготовленный для международной рейтинговой Компании «Moody's investors service», 2004

- Бертаева К.Ж. Валютный рынок и валютные операции: Учебное пособие. – Алматы: Экономика, 2006, стр. 62.

- Буренин А.Н. Фьючерсные, форвардные и опционные рынки. – М.: «Тривола»,2005, стр. 96.

Реклама

|

|

|

|

|