|

Виды мошенничества с использованием банковских карт и способы защиты от них

Автор: Высоцкая А.В. бакалавр, 4 курс, ФГБОУ ВО Брянский государственный университет имени академика И.Г. Петровского

Научный руководитель: Никонец О.Е., кандидат экономических наук, доцент

Аннотация: В статье рассматриваются основные виды мошенничества с банковскими картами и ущерб от них. Приводится основная статистика количества махинаций, а также представлены основные методы борьбы с мошенничеством

Ключевые слова: банковская карта, мошенничество, несанкционированные операции, скиммин, хищение.

В современном мире все больше людей предпочитают использовать банковские карты вместо наличных денег, так как это удобнее и быстрее, ведь не нужно брать с собой кошелек и при оплате долго отсчитывать нужную сумму. К концу 2018 года количество пластиковых карт в России составило около 270 миллионов. Увеличивается доля активных банковских карт и на конец прошлого года она составила 63,4%. По сравнению с 2017 годов произошло увеличение на 7,9 п.п. [9]. Популярность карт растет и этому способствует развитие инфраструктуры по приему к оплате банковских карт, а также расширяется спектр банковских услуг с их использованием. Сегодня пластиковой картой можно оплатить покупки в обычных и онлайн-магазинах, услуги ЖКХ, купить авиабилеты и билеты на железнодорожный транспорт, оплатить различные виды услуг и многое другое. Также банки предлагают выгонные условия для держателей карт: это вознаграждения за покупки, проценты на остаток, кешбек и др.[6]. Пластиковая карточка является более безопасной, так как при краже наличных денег, ими могут сразу же воспользоваться, а банковские карты защищены пин-кодом.

Но все же в последнее время все чаще происходят случаи кражи денег с пластиковых карт. Мошенники с каждым годом придумывают все более совершенные и изощренные способы кражи денежных средств. В 2018 году злоумышленниками было похищено около 1,38 млрд. руб, что на 44% больше, чем годом ранее. Количество удачных несанкционированных операций за прошлый год составило 417 тысяч раз [12]. В таблице представлены количество и объем несанкционированных операций с использованием платежных карт в России за 2015-2018 г.

Количество и объем несанкционированных операций за 2015-2018гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Изменение 2018 г. к 2015 г., % |

|

Количество несанкционированных операций, ед. |

260922 |

29698 |

317178 |

416933 |

159,8 |

|

Объем несанкционированных операций |

1147 |

1075,4 |

961,3 |

1384,7 |

120,7 |

Из таблицы видно, что количество несанкционированных операций за последние 4 года увеличилось на 59,8%. Это связано, прежде всего, с тем, что люди стали больше пользоваться банковскими картами, а также в последние годы Банк России и кредитные организации проводят серьезную работу по "выявляемости" незаконных операций: это изменение форм в отчетности, внедрение систем антифрода и другое. Системы антифрода позволяют выявить и предотвратить мошенничество, используя новые финансовые технологии. Так, например, по данным Сбербанка, в 2018 году благодаря данным системам удалось предотвратить кражи денежных средств на сумму 32 млн. рублей. Объем незаконных операций за 4 года вырос на 237,7 млн. рублей. Средняя сумма одной такой операции в 2018 году увеличилась на 9,6% и составила 3,32 тыс. В 2017 году этот показатель был равен 3,03 млн. рублей [4]. Число краж со счетов юридических лиц также увеличилось и составило на 2018 год 6151 раз. Это в 7,3 раза больше чем годом ранее, при этом их объем сократился на 6,4%. Большая часть хищений приходится на Москву: по физическим лицам это около 2/3, по юридическим - около половины.

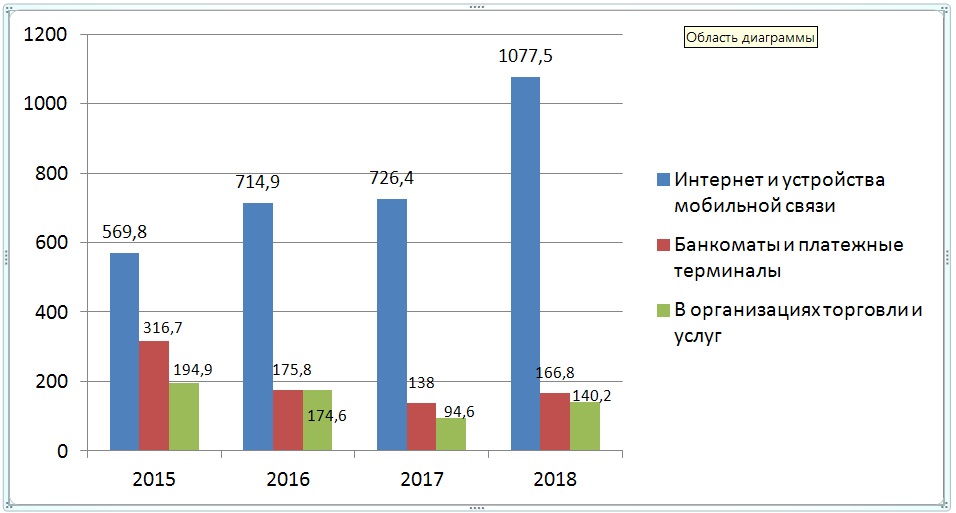

Все несанкционированные операции делятся на 3 группы: операции, проведенные через интернет и устройства мобильной связи, через банкоматы и платежные терминалы, а также в организациях торговли и услуг.

Рисунок 1 - Динамика несанкционированных операций с использованием платежных карт в разрезе условий их проведения (млн. руб)

Исходя их представленных данных, можно сделать вывод, что больше всего несанкционированных операций осуществляется без предъявления карты, причем за 4 года данный показатель увеличился почти в 2 раза и составил 1077,5 млн. рублей. В связи с этим снижается интерес злоумышленников к банкоматам и организациям торговли и услуг. С 2016 по 2018 год их количество уменьшилось на 47,3% и 28,1% соответственно. С учетом развития финансовых технологий данная тенденция будет сохраняться.

К основным видам мошенничества относятся: через телефонный звонок, с помощью смс, через мобильный банк, через интернет, через банкоматы - скимминг, фишинг, кража пластиковых карт, мошенничество с бесконтактными картами [10].

Большинство случаев хищения (97%) связано с "социальной инженерией" - это обычный обман, с помощью которого мошенники пытаются узнать секретную информацию о карте. Чаще всего это бывает телефонный звонок, когда клиенту звонят с незнакомого номера, представляясь сотрудником банка, и говорят, что необходимо уточнить данные карты. К секретным данным относятся: пин-код, CVC-код, кодовое слово. Второй способ - это через смс: владельцу карты приходит сообщение от какой-то известной компании о том, что карта заблокирована, и необходимо позвонить по указанному номеру. Далее следует разговор с якобы сотрудником банка, который просит назвать реквизиты карты. Следующий способ - через мобильный банк. В первую очередь это связано с развитием дистанционного обслуживания. Число пользователей интернет-банкингом для физических лиц с каждым годом имеет тенденцию роста, за 2016-2017 гг. численность пользователей данного вида услуг возросла на 54%, из которых - более 40% пользователей интернет-банкинга имеют банковские счета и доступ к интерфейсу одновременно в нескольких кредитных организациях [5]. Почти у каждого владельца смартфона подключена данная услуга, которая позволяет совершать операции с помощью СМС-команд. Если телефон был утерян или клиент отказался от услуг конкретного сотового оператора и не отключил мобильный банк, то злоумышленник может с помощью смс-команд списать денежные средства. С каждым годов количество пользователей мобильными банками растет, что связано с увеличением доли устройств, на которое можно установить данное приложение. Но мобильные банки имеют ряд недостатков, которые могут привести к хищению денежных средств. Современные средства защиты мобильных телефонов как антивирус, MDM-решения и т.д. могут сократить риск, но не решат проблему в целом. Риски использования мобильного банкинга обратно пропорциональны защищенности приложения[9]. Для того чтобы предотвратить хищение денег с помощью данных методов, необходимо повышать киберграмотность граждан. Операторам следует улучшать качество проводимой работы по доведению до клиентов информации о возможных рисках использования электронных средств платежей. Одно из первых и важнейших направлений деятельности банков - приобщение все более удаленных, неосведомленных слоев населения к финансовым услугам [11].

Следующий вид мошенничества - через банкоматы. Здесь чаще всего используются 2 способа: скимминг и траппинг. При первом способе на банкомат мошенники устанавливают оборудование, которое считывает данные магнитной полосы. Траппинг заключается в том, что злоумышленники вставляют в картридер кусок пластика с прорезью в центре. Карточка попадает в эту прорезь и остается в банкомате, тогда подходитмошенник, который говорит, что у него была такая же ситуация и нужно просто ввести пин-код. После неудачной попытки владелец уходит, а преступник, запомнивший пин-код, достает карточку с помощью специальных инструментов. Для борьбы со скиммингом, банки обычно используют три способа - физический мониторинг, пассивный антискимминг и активный антискимминг. Физический мониторинг заключается в периодической проверке банкоматов сотрудниками банка или инкассаторами, при этом ведется журнал, где записывается время и состояние банкомата, чтобы на случай появления инородного устройства, выявить примерный промежуток времени. Данный метод является самым ненадежным, так как большая вероятность мошенничества между проверками. При пассивном антискимминге на банкомат устанавливается накладки, которые препятствует установки инородных устройств. Но эти антискимминговые накладки являются видимыми, поэтому некоторые люди могут опасаться пользоваться данным банкоматом. Активный антискимминг - это самый эффективный метод, но также является и самым дорогостоящим. В этом случае антискимминговое устройство устанавливается внутри, и нет никаких видимых признаков того, что оно находится в данном банкомате [1].

В 2017 году из банкоматов мошенниками было похищено около 5 млрд рублей. Это на 25% больше, чем в 2016 году. Почти 90% - это физический взлом, 10% - это скимминг. Весной 2019 года появился новый вид мошенничесва - беспроводной скимминг. В этом случае банкоматы заражают вирусом, с помощью которого мошенники обналичивают денежные средства, хранящиеся в банкомате. Это позволило злоумышленникам заработать больше, чем годом ранее. Увеличение атак прежде всего связано с тем, что кредитные организации сократили расходы на охрану. В 2017 году на обеспечение безопасности было потрачено 18,19 млрд. руб. Это на 9% меньше, чем в 2016 году [8].

Осенью 2011 года в России появилась бесконтактная карточная технология, которая сейчас очень активно развивается. К концу 2018 года было выпущено 270 млн карт и почти 50% операций совершались бесконтактным способом. Для сравнения еще в начале 2017 года этот показатель не превышал 1% [2]. Это является очень удобным и быстрым способом оплаты, но также и небезопасным. Во-первых, банковскую карточку могут украсть и совершать мелкие покупки без ввода пин-кода, а так же можно встретить информацию о том, что мошенники сейчас носят с собой специальные устройства, с помощью которых можно снять деньги без непосредственного контакта карты с прибором. Но по словам директора по мониторингу электронного бизнеса Альфа-банка Алексея Голенищева, такая ситуация маловероятна, так как, чтобы списать деньги, нужен работающий терминал, который выдается юридическим лицам или индивидуальным предпринимателям при заключении договора. Поэтому незаконное использование терминала можно легко отследить, а также вся информация о совершенных операциях сохраняется в логах банка. Еще одной оправданной угрозой является самодельное устройство, которое уводит не деньги, а данные карты, с помощью которых создается карта-клон. В 2015 году, по данным компании Zecurion, таким образом с бесконтактных карт россиян увели 2 млн руб., статистику за более поздний период компания не предоставляет, ссылаясь на договоренности с банками [3]. Сейчас таким способом украсть деньги стало сложнее, так как с каждым годом банки совершенствуют свою систему безопасности.

В настоящее время можно выделить международные и национальные платежные системы. Платежная система РФ - это совокупность платежной системы Банка России и частных платежных системы, чьими операторами, как правило, являются кредитные учреждения [7]. В 2015 году была основана национальная платежная система "Мир" и это не могло остаться незамеченным со стороны мошенников. На начальных этапах злоумышленники распространяли вирусы о бесплатном получении новых банковских карт. При вступлении в контакт с мошенниками люди были подвержены шантажу, и данные их действующих карт могли быть скомпрометированы.

На сегодняшний день наибольшую угрозу для картодержатедя представляет потеря каты, так как с ее помощью могут совершать мелкие покупки, пока она не будет заблокирована владельцем. Однако если будут совершены несколько подряд бесконтактных платежей, то банк заблокирует такие операции как подозрительные. Карта блокируется на 2 дня, если же клиент в курсе данных операций, то их проводят, и карта не блокируется. Для того, чтобы быстро узнать о совершенных операциях, клиенту необходимо подключить смс-уведомления. Это не обезопасит его, но поможет быстрее среагировать на незаконное использование карты.

Несмотря на то, что существует много способов кражи денег с банковских карт, безналичный способ оплаты с каждым годом набирает все большую популярность, появляются новые, усовершенствованные карты. Также банки разрабатывают более эффективную систему безопасности, что позволяет сокращать случаи мошенничества. Перед банками стоит сложная задача: сделать операции безопасными, но простыми и удобными для клиентов.

Список использованной литературы

1. Однокоз В. Г. Мошенничество в сфере безналичных расчетов с использованием банковских карт // Молодой ученый. - 2017. - N 1. - С. 242-244. - URL https://moluch.ru/archive/135/37755/ (дата обращения: 28.09.2019). .

2.Ваша карта бита [Электронный ресурс] / Игорь Зубков. - Электрон. журн. - Режим доступа: https://rg.ru/2019/02/19/cb-obem-hishchenij-s-bankovskih-kart-vyros-pochti-v-poltora-raza.html. - Россйская газета

3. Деньги из воздуха: стоит ли бояться бесконтактных платежей [Электронный ресурс] / Александра Посыпкина. - Электрон. журн. - Режим доступа: https://www.rbc.ru/money/23/10/2017/59e9d7039a794786105a821a. - РБК

4. Журнал ПЛАС [Электронный ресурс] /. - Электрон. журн. - Режим доступа: https://www.plusworld.ru/daily/fake/katastroficheskie-krazhi-iz-bankomatov-na-5-mlrd-rublej-za-god-i-poddelnye-bankomaty-k-chm-2018-priznannye-eksperty-rynka-oprovergli-panicheskie-sluhi-v-smi-2/

5. Зверев, А.В. Интерне-банкинг как современная форма банковского обслуживания [Электронный ресурс] / А.В. Зверев, Б.А. Камалзаде. - Электрон. журн. - Воронеж: Воронежский экономико-правовой институт, 2018. - Режим доступа: https://elibrary.ru/

6. Зверев, А.В. Современная политика России в области развития банковской инфраструктуры в условиях цифровизации экономики [Электронный ресурс] / А.В. Зверев, О.Е. Никонец. - Электрон. журн. - Нижегородский государственный инженерно-экономический институт (Княгинино), 2019. - Режим доступа: https://elibrary.ru/

7. Зверев, А.В. Платежные системы с использованием пластиковых карт [Электронный ресурс] / А.В. Зверев, Н.В. Горяня. - Электрон. журн. - Брянск: Брянский государственный университет имени академика И.Г. Петровского, 2018. - Режим доступа: https://elibrary.ru/

8. ИЗВЕСТИЯ iz [Электронный ресурс] /. - Электрон. журн. - Режим доступа: https://iz.ru/707859/anastasiia-alekseevskikh/moshenniki-atakovali-rossiiskie-bankomaty-5-tys-raz-v-2017-godu

9. Кулякова, М.Н. Использование интернет-банкинга в России /М.Н. Кулякова, М.Н. Дробышевская, О.Е. Никонец. - Киров: Межрегиональный центр инновационных технологий в образовании, 2018.

10. Мельникова, О.В. Виды мошенничества с банковскими картами /О.В. Мельникова, О.Е. Никонец, В.В. Мандрон, В.Л. Малашенко. - Москва: Редакция журнала "Экономика и предпринимательство", 2017.

11. Никонец, О.Е. Повышение эффективности инфраструктуры банковской системы России в современных условиях /О.Е. Никонец, С.С. Беликов. - Брянск: Брянский государственный университет имени академика И.Г. Петровского, 2018.

12.Эволюция банкоматных скиммеров [Электронный ресурс] /. - Электрон. журн. - Режим доступа: https://yurlkink.ru/vidy-zajjmov/chto-takoe-skimmer-evolyuciya-bankomatnyh-skimmerov.html

Реклама

|

|

|

|

|