|

| Новости УМКО-2020 Итоги УМКО-2020 Доклады УМКО О Конференции УМКО-2020 Конкурсы УМКО-2020 Библиотека УМКО-2020 Рейтинг ВУЗов Календарь мероприятий |

Методы анализа прибыли и рентабельности

Автор: Бакиева Милана Висирпашаевна, студентка магистратуры 2 курса ФГБОУ ВО "Курский государственный университет", E-mail: milbakieva@yandex.ru

Научный руководитель: Векленко Василий Иванович, д.э.н., профессор кафедры финансов и кредита ФГБОУ ВО "Курский государственный университет", E-mail: viv-den@yandex.ru

Аннотация: В статье представлены основные цели, задачи и методы анализа прибыли и рентабельности. Исследуется особенности различных методических подходов к анализу прибыли и рентабельности. Рассматривается возможность использования результатов анализа для повышения прибыльности и рентабельности.

Ключевые слова: прибыль, рентабельность, факторный анализ, доходность.

Экономический смысл прибыли заключается в том, что она отображает конечный финансовый результат, а на ее величину и динамику оказывают влияние факторы, изменить которые предприятие не всегда может.

Прибыль не статичная категория, ее получение не гарантировано, но является результатом эффективного ведения бизнеса. Это плата за риск предпринимателя и часть дохода, которая "очищена" от затрат на ведение бизнеса.

Одной из основных актуальных и нелегких задач управления прибылью предприятия является ее анализ.

Методы анализа прибыли и рентабельности представлены на рисунке 1[1, с. 90].

Рисунок 1 Методы анализа прибыли и рентабельности от продаж

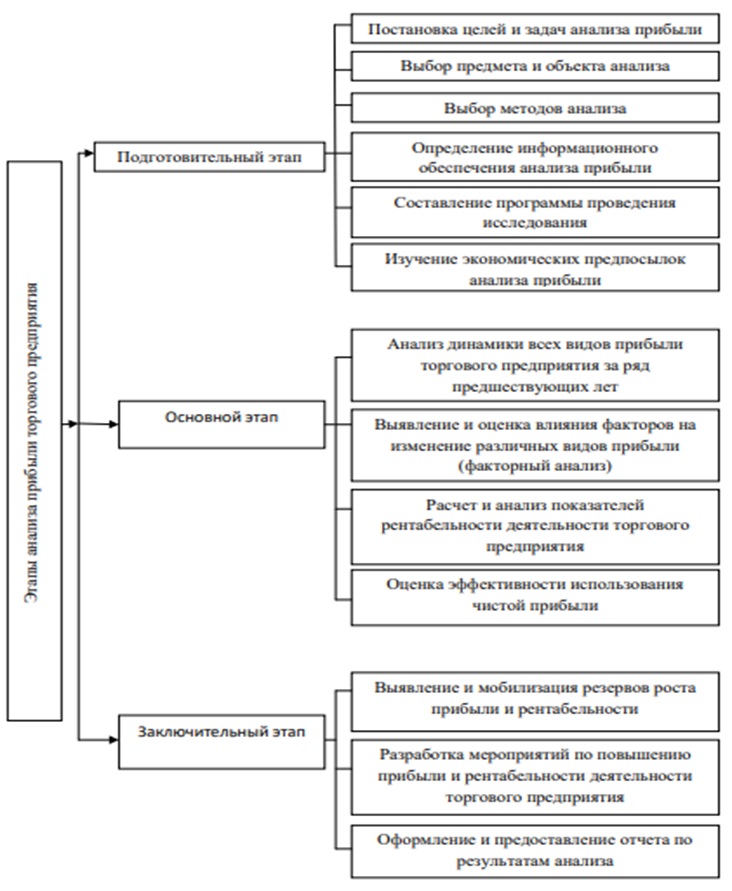

Этапы анализа прибыли и рентабельности представлены на рисунке 2.

Главная цель факторного анализа прибыли от продаж - выявление сильных и слабых мест в цепочке продаж при получении прибыли. Для этого необходимо:

- определение колебаний по влиятельным критериям;

- исследование изменений показателей;

- оценка рентабельности организации за выбранный период.

Исследуется структура и состав прибыли, колебания в сравнении с аналогичными отчетными периодами, действие стратегии учета по каждому доходному направлению, налоговые и дивидендные выплаты.

Основная задача аналитика - найти оптимальные пути для получения максимальной прибыли. Но подобное исследование позволяет также вести контроль выполнения планов, определять объективные и субъективные факторы, которые воздействуют на доходность[2, с. 48].

В расчетах применяются данные бухучета и бизнес-плана. По итогам выявляются резервы, позволяющие нарастить чистую прибыль.

Рисунок 2 Этапы анализа прибыли и рентабельности

Основная задача аналитика - найти оптимальные пути для получения максимальной прибыли. Но подобное исследование позволяет также вести контроль выполнения планов, определять объективные и субъективные факторы, которые воздействуют на доходность[2, с. 48].

В расчетах применяются данные бухучета и бизнес-плана. По итогам выявляются резервы, позволяющие нарастить чистую прибыль.

Главный показатель успеха предпринимательской деятельности - высокая рентабельность. Чтобы ее достичь, недостаточно исследовать данные только прибыльности продаж. Необходимо учитывать окупаемость вложений и расходов в общем и по каждому направлению деятельности предприятия.

Факторный анализ включает в себя отбор и систематизирование исследуемых показателей, определение взаимоотношений между каждым из них и результатом, разработку рекомендаций, которые позволяют применять полученные данные на практике.

Аналитику необходимо выявить главные факторы, а также определить, как они влияют на прибыль: положительно или отрицательно.

Воздействие не всегда однозначно. К примеру, если снизить цену на товар, это может привести как к увеличению выручки, так и к уменьшению. Все зависит, насколько доход будет перекрывать производственные и коммерческие издержки.

При выборе факторов для исследования обращают внимание на те, что оказывают наибольшее воздействие на доходность. К ним относят:

- потребительскую стоимость;

- объем проданной продукции;

- производственные и коммерческие издержки, выплату зарплаты, штрафы, неустойки;

- расходы на уплату налогов и отчисления во внебюджетные фонды;

- особенности ассортимента;

- сезонные колебания спроса, рыночные тенденции, уровень конкуренции.

Определившись со значимыми факторами, аналитик проводит исследование, насколько прибыль за определенный период не совпадает с запланированным либо базовым доходом за аналогичное время, например, год назад. Для этого сумму недавней прибыли делят на предыдущий показатель в аналогичном периоде и умножают на сто процентов. Если результат меньше сотни, то по этому критерию наблюдается спад, если больше - рост.

Для анализа прибыльности применяется и методика цепных подстановок. По ней идет вычисление не только общих, но и условных изменений. Для этого берутся показатели в отчетном периоде, умножаются на разницу между запланированной прибылью и издержками, а из полученной суммы вычитаются постоянные плановые расходы[3].

Такую методику часто используют в компаниях, где доходность зависит от сезонного спроса. К примеру:

- Проводится анализ изменений реализованных объемов за летний сезон, потом за осенний, зимний и весенний.

- Полученные данные сопоставляются, чтобы выявить сезонный дисбаланс.

- Значения прибыли исследуются в значении с иными параметрами - потоком покупателей, ценовыми изменениями.

Так выявляют, насколько уменьшение или увеличение прибыли зависит от сезонных колебаний, и можно ли уменьшить воздействие других негативных факторов в низкий сезон.

Маржинальная прибыль показывает доход, который получит предприятие от продажи товарной единицы.

Ее определение позволит точнее выявить воздействие таких критериев, как объем реализации и переменные издержки (на сырье, материалы, топливо, электричество). Маржинальную прибыль исчисляют так: число, обозначающее количество проданной продукции, умножают на разницу между товарной стоимостью и переменными расходами, затем вычитают постоянные затраты (на аренду помещения, амортизацию оборудования и т.д.).

Объем реализованной продукции на постоянные издержки не влияет. Переменные издержки рассчитываются на единицу произведенной продукции. Проведение подобного исследования необходимо для расчета минимального количества товаров, требуемого для реализации, чтобы перекрыть издержки предприятия[4, с. 720].

Таким образом, анализ прибыли и рентабельности позволяет выявить тенденции развития финансовой системы компании и наметить пути совершенствования ее деятельности на основе управленческих решений.

Список литературы:

Аверина, О.И. Информационная потребность внешних пользователей в оценке платежеспособности / О.И. Аверина, К.О. Ерастова // Вестник марийского государственного университета. Серия: сельскохозяйственные науки. Экономические науки. - 2018. - 2 (14). - С. 90-97.Герчикова, З.В. Критерии эффективности диктует бизнес / З.В. Горчикова. - Мн: Экономика, 2016. - 558 с.

Анализ финансовой отчетности: учебник / Под ред. М.А. Вахрушиной. - М.: Инфра-М, 2017. - 514 с.3. Финансовый менеджмент: / Под ред. Проф. Е.И. Шохина. - М.: ИД ФБК-ПРЕСС, 2017. - 408 с.

Агеева, Д.С. Совершенствование управления прибылью предприятия [Электронный ресурс] / Д.С. Агеева // Бизнес и общество : электронный журн. - 2019. - 1 (21). - Режим доступа: http://busines-society.ru/2019/num-1-21/19_ageeva.pdf

Васильева, Н.К. Особенности анализа ликвидности баланса, платежеспособности и финансовой устойчивости сельскохозяйственного потребительского кооператива Анастасиевский / Н.К. Васильева, В.В. Шоль, Ю.Н. Шоль, О.М. Стрижакова // Экономика и предпринимательство. - 2018. - 3 (92). - С. 720-722.

Реклама

|

|

|

|

|