|

| Новости УМКО-2020 Итоги УМКО-2020 Доклады УМКО О Конференции УМКО-2020 Конкурсы УМКО-2020 Библиотека УМКО-2020 Рейтинг ВУЗов Календарь мероприятий |

Современное состояние и перспективы развития АТМ: зарубежный опыт и национальные аспекты

Автор: Ященко Роман Сергеевич, студент Государственной организации высшего профессионального образования "Донецкий национальный университет экономики и торговли имени Михаила Туган - Барановского"

Научный руководитель: Кушнир Ирина Николаевна, к.э.н., доцент кафедры банковского дела, профессор МКА

Аннотация: доклад посвящен вопросу важности банкоматов и их использования населением, рассмотрена динамика роста количества банкоматов и освещена проблема роли банкоматов в ближайшие годы

Ключевые слова: банк, банкомат, наличность, роль, статистика, финансовые услуги

Платежная система в рыночной экономике играет роль артерии. Это свидетельствует о важности выполняемой ее функции - обеспечении своевременности и необременительного перевода денег от одних экономических агентов к другим как одного из условий устойчивости хозяйственного оборота и экономического роста [1]. До появления интернета, наиболее значимым явлением, связанным с повышением комфорта клиентов в отношении розничных банковских услуг, был банкомат. Это обусловлено простотой доступа клиентов к финансовым услугам, а также освобождению банковских работников от многих рутинных задач. Клиенты избавились от необходимости приходить в отделения банков и узнавать информацию об остатках денежных средств или оплачивать коммунальные услуги. Банкомат (АТМ) является автоматическим устройством для выдачи (получения) денег, проверки наличности на лицевом счете по пластиковым карточкам. Подобное определение есть во множестве других актуальных изданий [2,3].

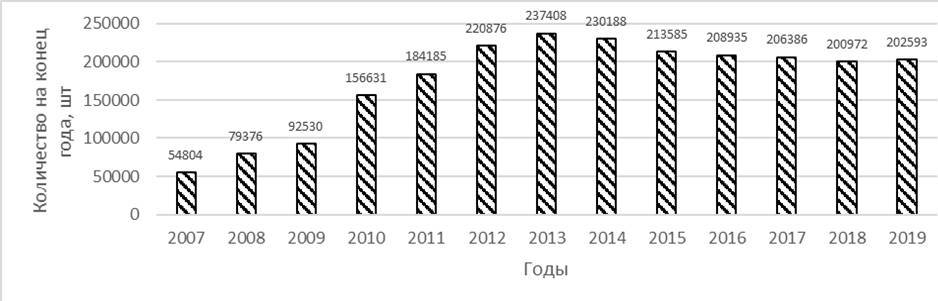

Согласно данным статистики Центрального Банка Российской Федерации [4], в период 2008-2014гг. происходил уверенный рост числа банкоматов на территории Российской Федерации, за этот период их количество увеличилось в 4,3 раза. Однако, затем наблюдался постепенный спад и по состоянию на 1 января 2020г. в России установлено 202 593 банкомата.

Рисунок 1 - Динамика количества банкоматов на территории Российской Федерации в период 2008-2020 гг. [4]

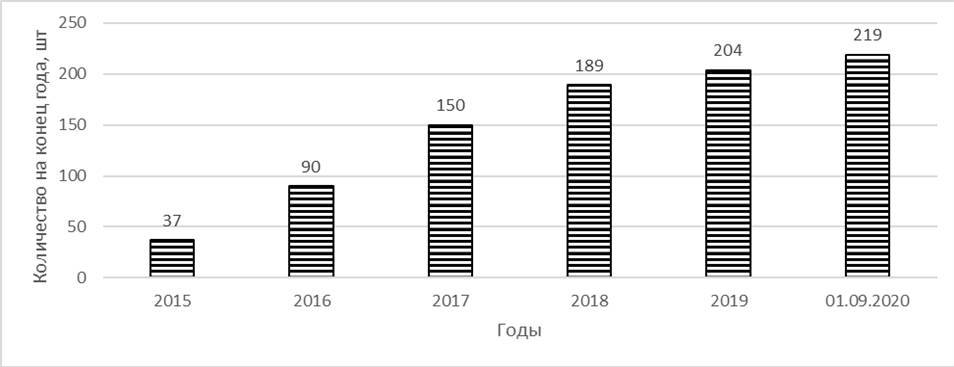

Что касается Донецкой Народной Республики, то число банкоматов на территории нашей страны имеет положительную динамику. Так, в 2020г. по сравнению с 2015г. число банкоматов выросло более чем в 6 раз.

Рисунок 2 - Динамика численности банкоматов на территории Донецкой Народной Республики в период 01.01.2016 - 01.09.2020 гг. [5,6]

Стремительный рост числа банкоматов на территории ДНР объясняется тем, что банковская система страны, как и в целом ее экономика, достаточно молоды и требуют соответствия мировым нормам по качеству и количеству банковских услуг для населения, что обуславливает необходимость установки новых банкоматов по территории республики.

Экономика Российской Федерации уже крепкая и стабильная, численность банкоматов достигла необходимого, в соответствии с требованиями населения, уровня, однако не только это обуславливает спад количества банкоматов на территории страны за последние пять лет.

В России происходит снижение спроса на снятие и внесение наличных. На это, например, повлияла недавно запущенная система быстрых платежей [7], которая дает возможность делать мгновенные межбанковские переводы по номеру мобильного телефона с высокой быстротой и низкой комиссией.

Вообще, снижение численности банкоматов наблюдается во всем мире, в особенности в пяти крупнейших странах: Китае, США, Японии, Индии и Бразилии. Где-то растет роль бесконтактных платежей, где-то закрываются банковские отделения и развивается сеть независимых АТМ-операторов. Однако, в развивающихся странах, например, Ближнем Востоке, Латинской Америке, Юго-Восточной Азии, количество банкоматов пока еще продолжает расти ввиду особенностей их экономик.

В России действуют две тенденции. Первая - банкоматы становятся более функциональными, кроме приема и выдачи наличных, позволяют оплачивать услуги и счета, переводить деньги, делать выписки со счетов и прочее. В новых банкоматах Сбербанка появилась функция возврата забытых денег [8]. Уже появились банкоматы с биометрией, что, в перспективе, подразумевает полный отказ от использования пластиковых карт. К этому же ведет повышение использования мобильных платежей.

Однако, в развитых странах все также популярна наличность. В России ею регулярно расплачиваются около 90% населения. А по данным ВЦИОМ, треть россиян расплачивается исключительно наличными [9]. В конце 2019г. Сбербанк ввел возможность снятия наличных средств через кассы магазинов [9], развитие такой услуги также снизит необходимость в банкоматах.

Итак, в ближайшие 5-10 лет в России если и можно будет говорить о снижении численности банкоматов, то незначительном - скорее в соответствии с общемировой тенденцией. Банки будут охотнее избавляться от физических отделений, сокращать операционистов и менять обычные банкоматы на многофункциональные. Всё потому, что спрос на "наличку" будет по-прежнему высоким.

По нашему мнению, перспективы развития данного вопроса в ДНР будет иметь тенденцию к интенсивному росту в ближайшие несколько лет, затем наступит стабилизация количества банкоматов на определенном уровне по аналогии с опытом Российской Федерации.

Возможно, самая большая проблема, с которой столкнутся банкоматы, будет касаться выбора "приверженцев". Именно те, для кого интернет, мобильные телефоны и пластиковые карты являются определяющими элементами жизни, будут подталкивать финансовые учреждения менять свои бизнес модели, чтобы с помощью современных технологий делать больше и быстрее. Для такого поколения людей чеки и наличные деньги будут казаться причудливыми. Именно это и станет началом конца эры банкоматов, которая может начаться уже к 2035г. Но пока до этого еще далеко и наличные деньги будут оставаться основным смыслом существования банкоматов.

Библиография:

- Тавасиев, А. М. Банковское дело в 2 ч. Часть 2. Технологии обслуживания клиентов банка : учебник для среднего профессионального образования / А. М. Тавасиев. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2020. - 301 с.

- Звонова, Е. А. Деньги, кредит, банки : учебник и практикум / Е. А. Звонова, В. Д. Топчий ; под общей редакцией Е. А. Звоновой. - Москва : Издательство Юрайт, 2019. - 455 с.

- Мирошниченко, О. С. Банковское регулирование и надзор : учебное пособие для вузов / О. С. Мирошниченко. - 2-е изд. - Москва : Издательство Юрайт, 2020. - 205 с.

- Сведения об устройствах, расположенных на территории России и предназначенных для осуществления операций с использованием и без использования платежных карт [Электронный ресурс]. Режим доступа: http://old.cbr.ru/statistics/psrf/sheet016/

- Банковская система ДНР: эволюция, стагнация, деградация- [Электронный ресурс]. Режим доступа: http://dnr-live.ru/bankovskaya-sistema-dnr-evolyutsiya-stagnatsiya-degradatsiya/

- Центральный Республиканский Банк Донецкой Народной Республики [Электронный ресурс]. Режим доступа: https://crb-dnr.ru/

- Когда исчезнут банкоматы: прогноз развития АТМ-отрасли [Электронный ресурс]. Режим доступа: https://www.securitylab.ru/blog/company/ITGLOBAL/347671.php

- Функция возврата забытых денег в банкоматах Сбербанка [Электронный ресурс]. Режим доступа: https://moika78.ru/news/2019-12-28/342271-v-novyh-bankomatah-sberbanka-poyavilas-funktsiya-vozvrata-zabytyh-deneg/

- Альтернатива банкомату [Электронный ресурс]. Режим доступа: https://ugra-news.ru/article/alternativa_bankomatu/

Реклама

|

|

|

|

|