|

| Новости УМКО-2020 Итоги УМКО-2020 Доклады УМКО О Конференции УМКО-2020 Конкурсы УМКО-2020 Библиотека УМКО-2020 Рейтинг ВУЗов Календарь мероприятий |

Система быстрых платежей как шаг к снижению банковских тарифов в сфере денежных переводов

Автор: Купряхина Валерия Михайловна, студентка бакалавриата 4 курса ФГБОУ ВО "Петрозаводский государственный университет"

Научный руководитель: Ларченко Ольга Викторовна, старший преподаватель кафедры финансов, финансового права, экономики и бухгалтерского учета ФГБОУ ВО "Петрозаводский государственный университет"

Аннотация: Банковская система является одним из ключевых элементов экономики, способных оказывать на нее существенное влияние. Посредством банковской системы в экономике совершаются все платежи и расчеты. Слабая конкуренция в банковском секторе и тенденция к усилению олигополии приводит к проблеме высоких тарифов на банковские услуги, что наблюдается в России. В данной статье рассматривается проблема высоких тарифов на эквайрингв России, а также система быстрых платежей как способ их снижения.

Ключевые слова: система быстрых платежей, банковская система РФ, высокие тарифы, денежные переводы, эквайринг.

Одной из самых важных проблем банковского сектора в Российской Федерации являются высокие тарифы на банковские услуги. Есть множество причин, объясняющих данное явление на рынке, но главной причиной является низкая степень конкуренции в банковском секторе.

В прошлом году более 60% активов всей банковской системы принадлежали 5 крупнейшим банкам - Сбербанк, ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк. Индекс Херфиндаля-Хиршмана в 2019 году, рассчитанный по доле активов банка в общем объеме, составил 1286, что относит банковский сектор к олигополистическим рынкам.[1]

Олигополия на рынке банковских услуг транслируется также и на рынок денежных переводов и оказывает сильное влияние на сферу эквайрингового обслуживания. По итогам 2019 года пять российских банков (Сбербанк, ВТБ, Газпромбанк, Тинькофф Банк и "Русский стандарт") вошли в топ-45 европейских банков-эквайеров по числу платежей, проведенных черезих POS-терминалы. Доля российских банков по числу транзакций составила 20,7%, что соответствует 19,6 млрд. обслуженных платежей, и это при условии, что доля рассчитывается только для карт Visa и Mastercard. [7]

Абсолютным лидером на рынке является ПАО Сбербанк - он занимает 3 место в топе-150 крупнейших эквайеров в мире и 1 место крупнейших эквайеров в России. [5]

Банки взимают плату с предприятий за прием карт - комиссию за эквайринг. Ее ключевым элементом является межбанковская комиссия, которая устанавливается в соответствиями с правилами платежной системы. Остальная часть тарифа складывается из комиссии банка-эквайера и комиссии в адрес платежной системы. Если рынок не является конкурентным и есть крупный эквайер-монополист, он может устанавливать комиссию выше уровня, который являлся бы нормальным для конкурентного рынка. Данная ситуация наблюдается в российском банковском секторе, где крупнейшим держателем карт является Сбербанк, и, таким образом, можно наблюдать высокие тарифы на эквайринговое обслуживание. Одной из задач системы быстрых платежей стала борьба с монопольным положением банков на рынке денежных переводов и платежей.[2]

Система быстрых платежей - это сервис платежной системы Банка России, позволяющий физическим и юридическим лицам совершать мгновенные переводы по идентификатору получателя, даже если стороны перевода имеют счета в различных кредитных организациях. Ее введение было обусловлено необходимостью создания независимой системы платежей и расчетов в рамках национальной платежной системы.

28 января 2019 года система быстрых платежей была запущена в пилотном режиме, а 28 февраля - в промышленном масштабе. В момент внедрения в проекте участвовало всего 12 банков, сейчас к системе быстрых платежей подключено более 180 банков.

Основным нововведением системы быстрых платежей, помимо C2C и Me2Me переводов, стала возможность оплаты товаров и услуг по QR-коду, которая и стала конкурентом традиционномуэквайрингу.

Сравним эквайринг и технологию оплаты по QR-коду. Во-первых, существенное отличие между данными способами заключается в цене. В таблице 1 и 2 представлены тарифы на эквайринг и размер комиссии при оплате по QR-коду.

Таблица 1. Тарифы на эквайринг в крупных банках [составлено автором, 4]

|

Название банка |

Торговый эквайринг |

Интернет эквайринг |

Мобильный эквайринг |

|

Сбербанк |

от 1,6 до 2,5% |

от 1,8 до 2% |

от 2,5% |

|

ВТБ |

от 1,6 до 3,5% |

индивидуально |

от 2,1 до 2,7% |

|

Альфа-Банк |

от 1,99 до 2,1% |

2,4% |

от 2,5 до 2,75% |

|

Тинькофф |

от 1,59 до 2,69% |

от 2,39 до 2,99% |

- |

|

Райффайзенбанк |

2,29% |

2,7% |

- |

Тарифы на торговыйэквайринг установлены на уровне не ниже 1,5%, интернет-эквайринг - не ниже 1,8%, а тарифы на мобильный эквайринг начинаются от 2%.

Ряд банков может предлагать ставки ниже указанных в таблице 1, однако довольно часто возникают скрытые издержки. Например, банки могут потребовать дополнительную плату за установку и обслуживание оборудования (POS-терминалов) или за открытие счета в банке.

Очевидно, что цены на оплату по QR-коду существенно ниже (таблица 2). В Сбербанке стоимость данной услуги начинается от 0,6% и размер платы зависит исключительно от вида деятельности организации. Например, отчисления в социальной сфере составляют 0,6% от суммы оплаты, в сфере туризма - 1%, юридические и бухгалтерские услуги - 1,5%.

Оплата по QR-коду не требует дополнительного оборудования и соответственно технической поддержки. Технология оплаты выглядит следующим образом: организация обращается в банк, он в свою очередь предоставляет QR-код, который организация может либо распечатать и повесить у кассы, либо демонстрировать на табло электронной кассы. Покупатель может вбить в приложении банка детали оплаты и отсканировать код - платеж будет произведен.[3]

Таблица 2. Тарифы межбанковских вознаграждений (МБВ) и максимальные значения размера платы, взимаемой кредитными организациями со своих клиентов при осуществлении перевода денежных средств физическими лицами в пользу юридических лиц и индивидуальных предпринимателей в оплату товаров (работ, услуг) в сервисе быстрых платежей платежной системы Банка России, действующие с 1 апреля 2020 года[6]

|

Перечень операций по оплате товаров (работ, услуг) в зависимости от классификации по типу деятельности |

Ставки (тарифы) МБВ, уплачиваемые в пользу кредитной организации плательщика |

Максимальные значения размера платы, взимаемой с юридических лиц и ИП |

Максимальные значения размера платы, взимаемой с физических лиц |

|

1-я группа операций по оплате товаров (работ, услуг) |

|||

|

Государственные платежи |

0,00% от суммы платежа |

0,00% от суммы платежа |

0,00 рублей |

|

2-я группа операций по оплате товаров (работ, услуг) |

|||

|

Оплата услуг медицинских и образовательных учреждений |

0,20% от суммы платежа |

0,40% от суммы платежа |

0,00 руб. |

|

Платежи в пользу благотворительных организаций |

|||

|

Оплата жилищно-коммунальных услуг |

|||

|

Оплата услуг транспортной инфраструктуры |

|||

|

Оплата телекоммуникационных, информационных и почтовых услуг |

|||

|

Оплата потребительских товаров и товаров повседневного спроса |

|||

|

Оплата лекарств, БАД и иных товаров медицинского назначения, исключая медтехнику |

|||

|

Оплата услуг страховых компаний |

|||

|

Перевод денежных средств на счета профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов и негосударственных пенсионных фондов |

|||

|

3-я группа операций по оплате товаров (работ, услуг) |

|||

|

Оплата товаров (работ, услуг), не включенных в предыдущие разделы |

0,50% от суммы платежа |

0,70% от суммы платежа |

0,00 руб. |

|

Возврат денежных средств по ранее совершенной операции по оплате товаров (работ, услуг) |

0,00% от суммы платежа |

0,00% от суммы платежа |

0,00 руб. |

Тарифы на эквайринговое обслуживание оказывают влияние на розничные цены. Соответственно, снижение комиссии на эквайринговое обслуживание должно позволить организациям либо снизить цены, либо произвести улучшение продукции за счет освободившихся денежных средств.

Также большим плюсом для бизнеса является ускорение оборачиваемости, так как в отличие от эквайринга, платежи по которому приходят не раньше следующего дня, платеж по QR-коду приходит за 15 секунд.

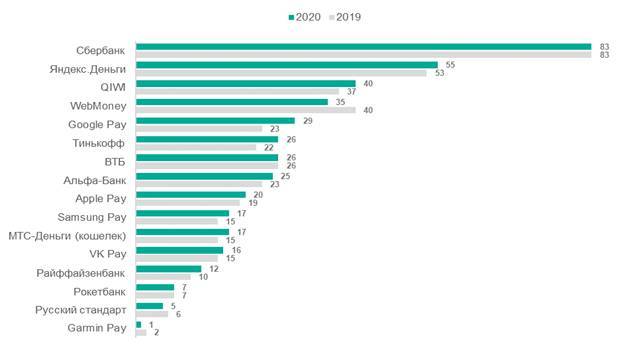

На данный момент среди населения становится популярным использование телефонов для оплаты. На рисунке 1 представлены наиболее популярные сервисы, используемые россиянами для осуществления платежей онлайн.GooglePay является наиболее популярным сервисом оплаты при помощи смартфона, он занимает 5 место. Его популярность по сравнению с 2019 годом выросла. ApplePay и SamsungPay занимают 9 и 10 место соответственно. Однако не все смартфоны оснащены NFC чипами. Оплата по QR-коду не требует наличия данного чипа и соответственно оплата становится более доступной для покупателей.

Рис.1 - Сервисы, используемые россиянами, для оплаты онлайн (% жителей крупных российских городов) [8]

Несмотря на все преимущества QR-кодов, есть и ряд проблем, которые препятствуют развитию данного вида оплаты.

Во-первых, за счет комиссионных доходов от эквайринга банки развивают программы лояльности для покупателей. Именно эти программы влияют на стимулы покупателей использовать тот или иной вид оплаты. Таким образом, банки, из-за снижения комиссионных доходов, не смогут развивать программы лояльности для покупателей, производящих оплату по QR-коду, и у покупателей пропадут стимулы использования.

Во-вторых, QR-коды не подойдут каждому бизнесу. На сайте системы быстрых платежей указано, что преимущественно данный вид оплаты подойдет небольшому бизнесу - киоскам, небольшим магазинам, ярмаркам и т.д. Крупному бизнесу по-прежнему придется прибегать к эквайрингу.

В-третьих, использование QR-кодов несет в себе определенные риски, в частности, большой проблемой остается вопрос безопасности. Данные коды могут быть использованы для перенаправления пользователей на вредоносные или мошеннические ресурсы для получения доступа к персональным данным или совершения иных мошеннических противоправных действий. От банков требуется обеспечить сохранность персональных данных своих клиентов, а также убедить покупателей в безопасности проведения данных платежей, способствовать повышению финансовой грамотности и информированию граждан о мошеннических схемах.

Безусловно, развитие системы быстрых платежей, в частности оплаты по QR-коду, вполне может поспособствовать развитию экономики России. Использование нового способа оплаты может положительно повлиять на развитие малого бизнеса, увеличить скорость и период оборачиваемости денежных средств предприятия. С введением QR-кодов перед покупателями расширятся возможности оплаты с помощью смартфона, а снижение цен за счет снижения комиссии увеличит спрос на товары и услуги. Однако прежде необходимо решить ряд проблем.

Очевидно, что внедрение системы быстрых платежей осуществлено не полностью. Всего к системе подключено более 180 банков (чуть более 40% от всех кредитных организаций), а к оплате по QR-коду всего 18 банков, среди которых лидером все так же остается Сбербанк. Таким образом, Банк России, пытаясь бороться с монополией на рынке денежных переводов и платежей, искусственно создает новую монополию, что явно не способствует снижению тарифов.

На данный момент четко определены проблемы использования нового способа оплаты. Основным вопросом является мотивация использования QR-кодов для оплаты как для банков, так и для населения. По мнению автора, в данной ситуации требуется третья сторона в лице Банка России и государственных органов для стимулирования использования нового способа оплаты. Государственные структуры могут создавать различные нормативно-правовые акты или вносить поправки в законы, как например, поправка, дающая право Банку Россиитребовать от банков участвовать в системе быстрых платежей. Банк России может использовать широкий спектр инструментов для повышения уровня мотивации банков: льготные тарифы на обслуживание в платежной системе, финансирование исследований в сфере цифровой безопасности и т.п.

Список использованных источников и литературы:

Купряхина В.М. Состояние банковской системы Российской Федерации после оздоровления / В.М. Купряхина // Сборник материалов Уральской молодежной конференции "Современные финансы и цифровая экономика". 15-16 ноября 2019 года (Екатеринбург, РГППУ). - с. 102 -109.

Курушина Д.Е., Романова А.В. Система быстрых платежей как профилактика монополизации P2P-переводов [Электронный ресурс] // Опубликовано : Научная электронная библиотека Elibrary.ru, 2019 : [сайт]. [2020]. URL:[https://www.elibrary.ru/item.asp?id=37299650] (дата обращения: 18.10.2020). Текст электронный.

Миненко А.В., Маркова И.И. Оплата по QR-коду: технология и решение Центробанка [Электронный ресурс] // Опубликовано : Научная электронная библиотека Elibrary.ru, 2019 : [сайт]. [2020]. URL: [https://www.elibrary.ru/item.asp?id=41297776] (дата обращения: 18.10.2020). Текст электронный.

РКО-Тарифы.ру: сайт. - Москва. - Обновляется в течение суток. - URL: https://rko-tarify.ru (дата обращения: 19.10.2020). Текст: электронный.

Семь российских банков вошли в мировой топ-150 по приему карт в магазинах [Электронный ресурс] // Опубликовано: Коммерсантъ, 8 октября 2020 : [сайт]. [2020]. URL: [ https://www.kommersant.ru/doc/4521583] (дата обращения: 19.10.2020). Текст: электронный.

Центральный Банк Российской Федерации: официальный сайт. - Москва. - Обновляется в течение суток. - URL: https://cbr.ru (дата обращения: 26.10.2019). - Текст : электронный.

Чернышева Е. В число крупнейших эквайеров Европы вошли пять российских банков [Электронный ресурс] // Опубликовано : РБК Финансы, 27 мая 2020 : [сайт]. [2020]. URL: [https://www.rbc.ru/finances/27/05/2020/5ece2f4d9a7947a4803c30a5] (дата обращения: 20.10.2020). Текст: электронный.

Mediascope: официальный сайт. - Москва. - Обновляется в течение суток. ?URL: https://mediascope.net/ (дата обращения: 20.10.2020). - Текст: электронный.

Реклама

|

|

|

|

|