|

| Новости УМКО-2020 Итоги УМКО-2020 Доклады УМКО О Конференции УМКО-2020 Конкурсы УМКО-2020 Библиотека УМКО-2020 Рейтинг ВУЗов Календарь мероприятий |

Анализ монополизации банковского сектора Российской Федерации в 2001 - 2020 гг.

Автор: Колесниченко Марианна Сергеевна, студентка 3 курса бакалавриата Института экономики и управления ФГБОУ ВО "Курский государственный университет"

Научный руководитель: Конорев Александр Михайлович, к.э.н., доцент кафедры финансов и кредита ФГБОУ ВО "Курский государственный университет"

Аннотация: В статье рассматривается степень монополизации современного банковского сектора Российской Федерации. Показано изменение количества кредитных организаций. И с целью оценки конкуренции выявлены крупнейшие банки российского рынка, проанализированы показатели их деятельности. Также отражены основные причины монополизации банковской системы, ее достоинства и недостатки.

Ключевые слова: банковский сектор, монополизация, конкуренция, банк.

1. Сокращение банковского сектора в 2001-2019 гг.

Стремление к монополизации является отличительной чертой современной экономической системы, формирование которой характеризуется интенсивной централизацией капитала. Крупные финансовые корпорации и банки выступают основой российской экономики и одним из самых важных инструментов влияния на финансовые процессы страны.

В настоящий момент банковский рынок РФ остается крайне сегментированным. Это связано с такими особенностями банковского сектора, как существенные различия в уровне рентабельности и капитализации средств, а также в степени концентрации банковских услуг. Поэтому взаимодействие между конкурентными банками может носить достаточно сложный характер. Однако, несмотря на множество правительственных мер, которые нацелены на поддержание условий свободной конкуренции, в различных сферах активно проявляется монополизация.

Нередко идея монополизации подвергается критической оценке, поскольку она рассматривается как серьезная угроза для российской экономики. В отечественной литературе встречается высказывание о том, что наличие монополистической системы приводит к разным негативным последствиям для всего общества и не дает использовать все без исключения возможности рыночной системы. Зачастую встречается предложение по обязательному снижению степени монополизации с целью формирования благоприятного делового климата РФ. Однако взаимодействие как негативных, так и позитивных сторон представленного процесса может создать новые условия функционирования российской экономики.

С целью оценки степени монополизации банковского сектора необходимо проанализировать количество банковских институтов в экономике РФ.

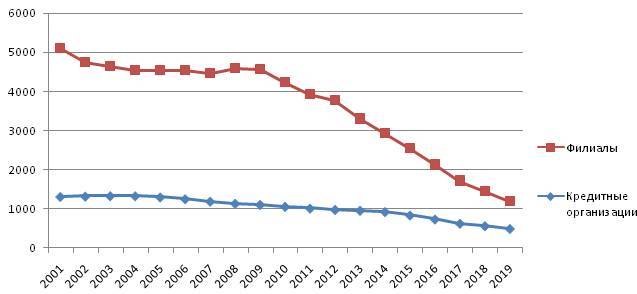

Рисунок 1. Изменение количества банковских институтов в Российской Федерации, ед. [1]

В соответствии с рисунком 1 с 2001 и по 2019 гг. зафиксировано длительное снижение количества банковских институтов. В целом за анализируемый период количество кредитных организаций сократилось на 821 единицу. Одновременно же отмечается стремительное сужение банковской сети, что проявляется в уменьшении количества филиалов российских банков[1]. Так, если в 2001 году количество филиалов каждого банка равнялось трем единицам, то к 2019 году было открыто 709 филиалов (по 2 филиала на банк). Представленный факт демонстрирует то, что общее уменьшение количества кредитных организаций было вызвано сужением банковского сектора, который, в свою очередь, вызвал его быструю монополизацию.

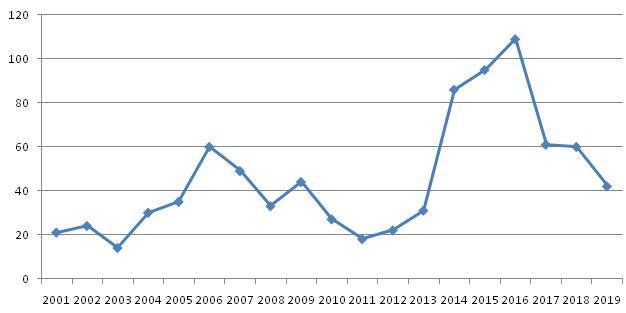

Рисунок 2. Количество кредитных организаций, лишенных лицензии, ед. [3]

В соответствии с рисунком 2 одной из основных причин сокращения количества банков выступает отзыв лицензии вследствие нарушения финансовыми учреждениями нормативно-правовых актов.

Массовая ликвидация банковских институтов началась в 2014г. Причем самый высокий показатель сокращения числа кредитных организаций был зафиксирован в 2016г., составив 109 учреждений. Представленная тенденция подталкивает рынок к монополизации. Ведь при сокращении представителей сектора число граждан, пользующихся банковскими услугами, не уменьшается, что по итогу приводит к более частым обращениям в крупные банки [3].

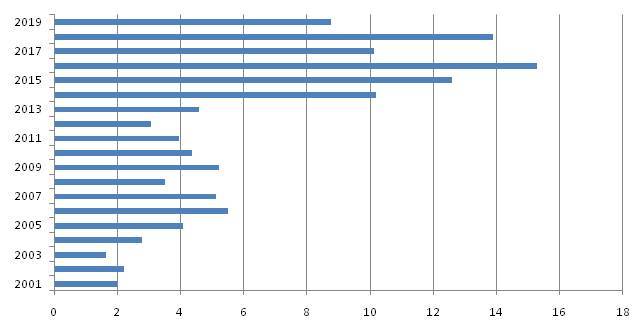

Рисунок 3. Сокращение банковского сектора в 2001-2019 гг., %[1]

В соответствии с рисунком 3 за девятнадцать лет банковский рынок сократился на 62,6%. Причем в процентном соотношении активность наблюдается за период в 5 лет - 2014 - 2018гг. Ежегодно банковскую сферу покидало около 9 -15% участников.

Активная ликвидация банковских институтов с 2001 и по 2019гг. обусловлена множеством факторов, среди которых:

1. причины, возникшие внутри страны, а именно социально-политические и законодательные;

2. замедление темпов экономического роста или спад производства;

3. избыточные риски банковской деятельности;

4. ненадлежащая система внутреннего контроля в банках.

Одновременно с сокращением уровня конкуренции на рынке монополизация банковского сектора РФ происходит за счет объединения мелких структур в достаточно крупного игрока. Так, одной из важных причин стремительной централизации банковского сектора Российской Федерации являются процессы слияний и поглощений. Причем количествосамостоятельных слияний имеет общую тенденцию к росту. К 2020 г. произошло 11 слияний,а с 2013 года - 70.

Важно отметить, что слияния и присоединения позитивно отражаются на банковском секторе, так как уменьшается количество банков с низкими финансовыми показателями, которые не соответствуют требованиям Центрального банка. Однако существует и негативная сторона, заключающаяся в том, что конкурентная обстановка ухудшается и в выигрыше остаются только крупные банки.

2. Показатели монополизации банковской системы

При анализе монополизации банковского сектора важно выявить долю банковского рынка, принадлежащей крупным коммерческим банкам.

В соответствии с таблицей 1 двадцать наиболее крупных банков обладают 81,11% всего банковского рынка. Возможно предположить, что в будущем их доля будет только расти. По состоянию на 01 января 2020 года индекс концентрации банковского рынка составил 0,8, таким образом, банковский рынок стал еще ближе к полной монополии [2]. Учитывая число банков на сегодняшний момент, только 18,89% сегмента делят между собой 382 структуры.

|

Банк |

Доля рынка |

|

32,02 |

|

|

15,81 |

|

|

6,94 |

|

|

4,09 |

|

|

3,93 |

|

|

3,05 |

|

|

2,81 |

|

|

1,66 |

|

|

1,46 |

|

|

1,32 |

|

|

1,29 |

|

|

1,27 |

|

|

1,00 |

|

|

0,74 |

|

|

0,74 |

|

|

0,69 |

|

|

0,61 |

|

|

0,58 |

|

|

0,56 |

|

|

0,54 |

|

|

Итого |

81,11 |

Таблица 1. Рейтинг коммерческих банков по доле банковского рынкана 01 янв. 2020 г., %

Главной причиной, вызвавшей представленную ситуацию, является объединение участников. Ведь создание крупного игрока из нескольких мелких характеризуется определенными преимуществами, среди которых снижение издержек и высокая степень значимости в сегменте. Клиенты больше доверяют крупным банкам, считая их более надежными и устойчивыми.

Иной причиной выступает устранение менее качественных участников. Причем огромную роль играет не конкуренция, а доверие банковских клиентов. Граждане и юридические лица обращаются только в крупные кредитные организации, пытаясь снизить собственные риски по погашению долга или возврату денег. Поэтому происходит усиление позиций крупных структур.

Представленная тенденция, скорее всего, будет продолжаться, поскольку кризис 2020г. от вируса вызывает неблагоприятные последствия для экономики всей страны. Так, крупные банки только улучшат свое положение за счет уменьшения мелких банковских структур на рынке.

В процессе укрупнения российских банков происходит последовательная монополизация банковской системы страны. Она проявляется в динамичном росте доли крупнейших банков в экономике.

Если за 2009г. 10 самых крупных банков РФ концентрировали у себя 61,1% активов отрасли, то через 10 лет данный показатель увеличился до 73,1%. Но и в среде сильнейших концентрация оказывается неравномерной. На долю трех лидирующих банков в 2009г. приходилось 54,77% активов, а в 2019г. - уже 66,08% [2]. В результате три банка РФ в 2019г. владели активами на сумму в 75,6 трлн. руб., что эквивалентно почти 68% ВВП всей страны. Всего за 10 лет доля вкладов, размещенных в шести крупнейших банках РФ, выросла на 248,5% (с 3,97 трлн. руб. в 2009 г. и до 12,79 трлн. руб. в 2019 г.).

В совокупности данные процессы носят естественный характер, они определены законами банковского рынка, который стимулирует многие банковские секторы к укрупнению. Конкуренция подталкивает кредитные учреждения к слиянию, что позволяет распределить собственные издержки на широкую клиентскую базу. Крупные же банки предполагают наиболее широкий спектр услуг.

Иная причина ликвидации мелких банковских структур - влияние финансового кризиса. В период финансово-экономического кризиса России (2008-2010 гг.) разорилось около 2,98% банков. Банкротство в годы финансовых потрясений является достаточно закономерным, однако воздействия государственного регулятора в ответ на кризис могут стать еще большим потрясением для банковских институтов. Главными причинами ухода с банковского рынка или существенного уменьшения спектра и качества предоставляемых услуг выступают законодательные ограничения и высокий уровень издержек при соблюдении норм.

Уровень монополизации банковской сферы РФ постоянно растет. И сравнивая представленную динамику, можно сделать вывод о том, что показатель монополизации приближается к среднемировому уровню, который составляет почти 83%.

В соответствии с таблицей 2 перечень двадцати крупнейших банков РФ по активам - нетто на 01 января 2009г. отличается от данного списка к 2020г. почти на половину - на 9 участников, которые потеряли собственные позиции. Лишь 11 банков до сих пор функционируют в качестве крупных структур. Кроме того, в течение анализируемого периода 5 банков были реорганизованы: "ВТБ 24", "МДМ-Банк" по Москве и области, "Транскредит", "ВТБ Северо-Запад" и "МДМ Банк" по Новосибирской области [4].

|

2009 г. |

2020 г. |

|

МДМ Банк (Москва и обл.) |

|

|

ВТБ Северо-Запад |

|

|

Русский Стандарт |

|

|

МДМ Банк (Новосибирская обл.) |

|

Таблица 2. Рейтинг крупных банков РФ по активам-нетто в 2009 и 2020 гг.

Реорганизация влечет за собой монополизацию банковского рынка по 2 направлениям. Первое связано с переходом клиентов к определенному крупному банку. Второе же основано на появлении новых структур в списке крупнейших банков.

При рассмотрении уровня конкуренции в финансовых услугах выявлено, что лидирующие позиции занимают "Сбербанк" и "ВТБ". В разделе кредитования и вкладов физических лиц "Сбербанк" занимает доминирующее положение в 83 регионах РФ, а "ВТБ" - в 68 из 85. Причем в кредитовании организаций "Сбербанк" также занимает главенствующие позиции в 82 субъектах РФ, а "ВТБ" - в 62 регионах[4].

Кроме того, важными участниками банковского сектора являются "Газпромбанк", занимающий 6,94% рынка, и "Альфа-Банк" с 4,09%. В привлечении средств государственных организаций доминируют "Сбербанк" (в 73 субъектах) и "ВТБ" (в 52 субъектах) [2].

Центральный банк выявил, что с течением времени состав банковских лидеров в основном не меняется, что свидетельствует о высокой степени монополизации рынка банковских услуг. Так, количество рынков, где лидирует только один банк, возросло с 58 до 66. При этом почти не остается регионов, в которых развитие конкурентных условий возможно без внешнего влияния.

3. Преимущества и недостатки монополизации банковского сектора

Выступая объективным процессом, монополизация имеет как положительный эффект на экономическую систему, так и определенные риски.

При анализе положительных сторон монополизации выявлено, что данный процесс активно повлиял на прибыльность банковского сектора.

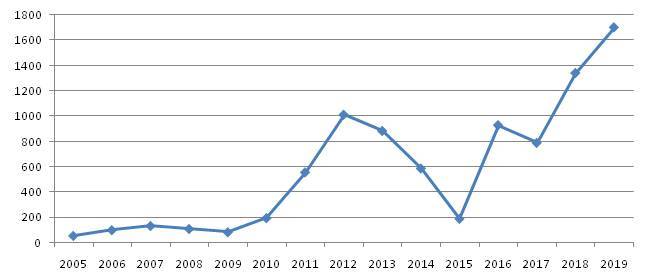

Рисунок 4. Чистая прибыль банковского сектора РФ, млрд.руб.[5]

В соответствии с рисунком 4 совокупная чистая прибыль российских банков с 2005 по 2019гг. выросла в 29 раз, достигнув 1,7 трлн.руб. В годы финансово-экономического кризиса России прибыльность кредитных организаций характеризовалась резким снижением, и всего лишь за 2 года она не только добилась предкризисного уровня, но и характеризовалась резким повышением.

Сопоставив прибыль российских банковских институтов с их количеством в экономике РФ, выявлен средний уровень чистой прибыли на один банк. Данный показатель с 2005 по 2019гг. вырос в 20 раз - с 199,9 млн. руб. до 4081,6 млн. руб. в год[5].

Таким образом, очевидно, что процесс монополизации банковского сектора положительно сказывается на прибыльности системы, что приводит к росту налоговых поступлений в государственный бюджет.

В целом для общества концентрация банковского сектора имеет определенные достоинства:

1) объединение банков приводит к уменьшению стоимости привлеченных ресурсов, поскольку крупнейшие банки имеют возможность устанавливать более низкую процентную ставку по операциям;

2) уменьшение уровня конкуренции приводит к тому, что банки снижают степень риска в собственной деятельности. Они не пытаются привлечь новых клиентов. И это в некотором роде является благоприятным моментом, поскольку ожесточенная борьба за клиентов приводит к расширению кредитного пузыря, который в дальнейшем приводит к кризису банковской системы;

3) эффективное распределение финансовых ресурсов на банковском рынке. Доминирующие финансовые институты обладают информационными преимуществами за счет более глубокого мониторинга банковской сферы;

4) концентрация банковского сектора позволяет осуществлять эффективный государственный контроль с более низким уровнем издержек.

Одновременно с преимуществами процесс монополизации банковской системы имеет совокупность недостатков, выступающих в качестве рисков:

1) с целью максимизации собственной прибыли многие банки в процессе укрупнения снижают процентные ставки по депозитам и повышают их по выдаче кредитов, что приводит к снижению экономического роста в результате уменьшения доходов населения;

2) обладая большей информационной базой о состоянии банковского рынка и клиентов, крупные финансовые институты стремятся минимизировать личные риски. В будущем это может привести к замедлению инновационной активности;

3) банкротство крупных банков означает высокую степень расходов по защите интересов вкладчиков;

4) слияние банковских институтов приводит к росту совокупного риска, который основан на концентрации капитала.

Таким образом, процесс монополизации банковского сектора имеет двойственный характер. С одной стороны, крупные банки создают более эффективную работу, повышая собственную устойчивость и сокращая издержки. А с другой стороны, повышая степень власти, банковские монополии стремятся увеличить кредитные ставки с одновременным уменьшением ставок по депозитам. Вдобавок расширение экономической власти чаще всего приводит к политическому господству банкиров, проявляющегося в их безнаказанности. При дальнейшем развитиимонополизации банковского сектора возникает потребность в контроле монопольного капитала, придании ему планомерности и создании условий с целью преодоления неблагоприятных последствий для экономики РФ.

Список источников:

1.Сведения о количестве действующих кредитных организаций и их филиалов в территориальном разрезе - [Электронный ресурс] - Адрес доступа:https://cbr.ru/statistics/bank_system_new/cr_inst_branch_010116/ - (дата обращения: 24.10.2020).

2. Рейтинг банков- [Электронный ресурс] - Адрес доступа:https://mir-procentov.ru/banks/ratings/?date1=2020-01-01&date2=2019-03-01 (дата обращения: 24.10.2020).

3.Отзыв (аннулирование) лицензий на осуществление банковских операций- [Электронный ресурс] - Адрес доступа:https://cbr.ru/banking_sector/likvidbase/PartSelectorState1/ (дата обращения: 26.10.2020).

4.Рейтинги банков- [Электронный ресурс] - Адрес доступа:https://www.banki.ru/banks/ratings/?SEARCH_NAME=&SEARCH_REGN=&search%5Btype%5D=name&sort_param=rating&sort_order=ASC&PROPERTY_ID=10®ION_ID=0&date1=2020-01-01&date2=2009-01-01&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0#search_label - (дата обращения: 03.11.2020).

5.Обзор банковского сектора Российской Федерации- [Электронный ресурс] - Адрес доступа: https://cbr.ru/statistics/bank_sector/review/ (дата обращения: 04.11.2020).

Реклама

|

|

|

|

|