|

| Новости УМКО-2020 Итоги УМКО-2020 Доклады УМКО О Конференции УМКО-2020 Конкурсы УМКО-2020 Библиотека УМКО-2020 Рейтинг ВУЗов Календарь мероприятий |

Проблемы и перспективы развития Центрального Республиканского Банка Донецкой Народной Республики

Автор: Шилкина Екатерина Алексеевна, студентка 1 курса бакалавриата, факультет компьютерных наук и технологий, ГОУВПО «Донецкий национальный технический университет» (Донецк)

Научный руководитель: Коломыцева Анна Олеговна, к. э. н., доцент, заведующая кафедрой экономической кибернетики, ГОУВПО «Донецкий национальный технический университет», (Донецк)

Аннотация: В данной статье рассматривается деятельность Центрального Республиканского Банка Донецкой Народной Республики в области экономики, оптимизация происходящих процессов в банке для улучшения качества существующих услуг, а также перспективы развития банка в будущем.

Ключевые слова: Центральный Республиканский Банк Донецкой Народной Республики, денежные операции, одноуровневая банковская система, эквайринг, кредитование.

На сегодняшний день, технологии позволяют работать экономике в онлайн режиме и использовать новые инновационные процессы, благодаря чему уменьшаются затраты и увеличивается продуктивность работы банка. Услуги для клиентов банка могут осуществляться как по месту, так и онлайн. В банке должна быть довольно мощная система, позволяющая работать во всех возможных сферах банковского сектора и конкурировать на рынке оказания услуг. Так как Центральный Республиканский Банк (далее – ЦРБ) является монополистом в Донецкой Народной Республике (Далее – ДНР), а также является единственным, оказывающим банковские услуги, имеются все предпосылки для его развития, а также для взаимосвязи с другими банками, в частности с банками Российской Федерации (далее – РФ). В связи с тем, что на данный момент, экономическое состояние ДНР является недостаточно стабильным, банк не имеет возможности улучшить качество оказываемых услуг, однако имеются все перспективы для выхода на более высокий уровень, а также, при появлении конкурентоспособных банков, ЦРБ должен иметь высокий показатель своей деятельности.

ЦРБ ДНР был создан в ноябре 2014 года, во время отсутствия экономической деятельности государства. Одна из первых задач банка – выплата социальных пособий семьям с детьми, инвалидам, а также людям пожилого возраста, имеющим право на получение пенсий. На стартовом этапе банк выполнял функцию расчетно-кассового центра. Уже в феврале 2015 ЦРБ начал принимать заявки на подключение к системе «Клиент-Банк».В сентябре 2019 был осуществлен переход на новый план счетов с аналоговыми двадцатизначными счетами. Также, в 2015 году, ЦРБ ДНР запустил в работу оплату коммунальных платежей, что позволило жителям оперативно оплачивать услуги за потребление коммунальных услуг. В июне 2015 года Центральный Республиканский Банк начал тестовую эксплуатацию Республиканской Платежной Системы. В июле 2015 года было объявлено о запуске в тестовом режиме системы пластиковых карт. В ходе тестовой эксплуатации были установлены первый банкомат и первый POS - терминал в кассе банка, выпущены первые платежные карты в рамках зарплатных проектов. По состоянию на октябрь 2016 года в республике функционировали 94 банкомата, 532 POS-терминала, выдано более 505 тысяч платежных карт. На рисунке 1 отображена динамика увеличения POS-терминалов, расположенных на территории Донецкой Народной Республики.

Рисунок 1 – Статистика POS-терминалов на территории Донецкой Народной Республики

В августе 2015 года, ЦРБ ДНР начал свою первую международную деятельность. В этом году было подписано соглашение об установлении корреспондентских отношений с Государственным Банком Луганской Народной Республики, а также успешно завершена тестовая эксплуатация Республиканской Платежной Системы в городе Цхинвал (Республика Южная Осетия). В мае 2018 года состоялось подписание Соглашения о сотрудничестве между ЦРБ ДНР и Национальным банком Республики Южная Осетия.

В дальнейшем, для информатизации и оповещения клиентов о состоянии счёта, банк в 2016 году начал информировать своих клиентов с помощью sms-сообщений.

В январе 2018 года решением Правления Центрального Республиканского Банка зарегистрирована первая в Донецкой Народной Республике платежная система, оператором которой является Финансовая компания "Рост".

Одним из важных достижений банка является выдача лицензии ЦРБ на право предоставления банковских услуг и разрешение на предоставление финансовых услуг ФИЛИАЛУ 1 КОММЕРЧЕСКОГО БАНКА "МЕЖДУНАРОДНЫЙ РАСЧЕТНЫЙ БАНК" (ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ).

В рамках зарплатных проектов первые платежные карты были эмитированы в июне 2015 года. Уже в октябре 2015 были выпущены первые пенсионные платежные карты, а в начале декабря того же года часть пенсионеров начали получать пенсии на них. На рисунке 2 показано количество эмитированных платёжных карт ЦРБ.

Рисунок 2 – Количество эмитированных платёжных карт

В апреле 2019 года принят Закон Донецкой Народной Республики "О Центральном Республиканском Банке Донецкой Народной Республики", который закрепляет правовое положение и основные аспекты функционирования ЦРБ как государственного банка Республики, осуществляющего денежную и кредитную политики в интересах республиканской экономики. Данный закон описан в Приложении А.

ЦРБ ДНР обслуживает более тысячи компаний-импортеров и более 500 экспортеров. Ежемесячно банк осуществляет более 4 тысяч услуг по перечислению средств за импорт и более 2 тысяч за экспорт. Общий объем операций по экспорту-импорту составляет более 6 миллиардов рублей (или 90 миллионов долларов) в месяц.

ЦРБ ДНР имеет филиалы во всех крупных городах и населённых пунктах Донецкой Народной Республики, а также банкоматы для снятия наличных средств. Практически все отделения банка были открыты в первый год работы банка. Таким образом, количество отделений ЦРБ не имеет постоянной тенденции роста, так как периодически некоторые отделения закрываются. На рисунках 3, 4 показана динамика изменения количества отделений банка, а также их количества по городам.

Рисунок 3 – Количество отделений ЦРБ

Рисунок 4 – Количество отделений ЦРБ по городам

В настоящее время, в Донецкой Народной республике сложилась одноуровневая банковская система. Данный подход имеет ряд проблем, которые не позволяют полноценно развиваться банковскому сектору.

-

Отсутствие на рынке коммерческих банков.

При монопольном положении одного банка банковская система, как показывает мировой опыт, прогрессировать не будет. В таких условиях клиенты банка-монополиста вынуждены подстраиваться под существующие условия, так как выбор отсутствует.

-

Отсутствие мобильного приложения.

Мобильная версия сайта системы «Клиент-Банк» является недостаточно оптимизированной по сравнению с ведущими банками ближайших стран, которые имеют в своём активе приложения, позволяющие осуществлять деятельность онлайн с мобильных устройств (ВТБ-онлайн, Приват24, Тинькофф Мобайл, Телекард 2.0, Ощад 24/7).

Согласно статистике руководства, за 2018 год зафиксировано около 5 миллионов попыток внедрения вредоносного кода в ПО Банка. Помимо прочего, специалистами ЦРБ было пресечено более 3,5 тысяч попыток внедрения троянских программ и 23 атаки на отказ в обслуживании банковской системы. Именно по этой причине, согласно руководству ЦРБ, главный банк страны не может реализовать запуск системы интернет-банкинга для физических лиц. Заявлений ЦРБ о внедрении данной системы для физических лиц в открытых источниках не найдено. Однако, данная причина не может быть главной проблемой при реализации интернет-банкинга, так как на ведущие банки иных государств, которые имеют интернет-банкинг, также осуществляются кибератаки, но степень защиты таких приложений достаточно высока и соединение производится по максимально защищённым каналом с высокоуровневым шифрованием.

-

Отсутствие кредитования физических лиц. Имеется лишь кредитование юридических лиц с определённым лимитом. Первая, главная проблема – это отсутствие легальных инструментов возврата кредита кредитором, в случае если заемщик покинет территорию Донецкой Народной Республики. Следующей причиной отсутствия кредитования является – отсутствие в достаточном объеме свободных оборотных средств в ДНР. Дефицит финансов, по большому счету, и у населения, и у ЦРБ, и у крупных компаний.Немаловажным фактором является – недостаточная признанность Донецкой Народной Республики на Международном уровне. Именно по этой причине ЦРБ или любой коммерческий банк, который будет работать в Донецкой Народной Республике не смогут брать займы на рынке межбанковских кредитов. В противном случае, санкции уничтожат финансовые организации по обе стороны кредитных отношений.

-

Отсутствие эквайринга и POS-систем для контроля и увеличения денежного оборота. Данная система позволяет банку увеличить прибыль, продавая POS-системы в точки оптовой и розничной торговли, а также осуществлять платежи бесконтактно, в режиме онлайн. Данная система позволяет увеличить оборот денежных средств, способствовать увеличению рейтинга доверия к продавцу, а также к банку. Банк может контролировать платежи, и денежные средства, которыми оперирует лицо, установившее POS-систему для осуществления эквайринга.

Вышеперечисленные проблемы указывают на то, что система ЦРБ ДНР имеет ряд проблем, не позволяющих реализовать необходимые улучшения для банковской сферы и развития банка в целом.

Для анализа деятельности бизнес-процессов, их необходимо визуально представить. Для начала следует рассмотреть деятельность ЦРБ ДНР, а также его дальнейшее взаимодействие с клиентами. На рисунке 5 показана диаграмма деятельности Центрального Республиканского Банка, а также объектов и субъектов, с которыми он взаимодействует.

Рисунок 5 – Деятельность ЦРБ

На рисунке 6 показано взаимодействие клиента с банком. Процесс производится со сбора информации по клиенту, и затем производится оформление и создание счёта в банке. Далее, клиент получает карту, а банк в свою очередь заносит новые данные по клиенту в систему. Затем, посредством обслуживания клиентов, осуществляется поддержка карты, SMS-оповещения о балансе карты, выдача и начисление денежных средств. Следующим шагом производится выплата денежных средств, печать чеков, внесение данных в систему, а также производится возвращение денежных заемных средств клиентом. Далее, производится отчётность о деятельности, а также получение прибыли с заемных средств клиентом.

Рисунок 6 – Взаимодействие клиентов с банком

Центральный Республиканский Банк в своём активе, а также в связи со недостаточной признанностью государства не имеет возможности осуществлять операции с многими странами, а также осуществлять мировую экономическую или иную деятельность, однако банк может осуществлять платежи, переводы, оплату услуг или иные операции внутри государства. Для совершения операций перевода денежных средств без открытия банковского счета имеется несколько способов, а именно:

-

Осуществление операции перевода денежных средств с одного счёта на другой;

-

Осуществление операций перевода денежных средств без открытия банковского счёта посредством договора;

-

Распоряжение на перевод денежных средств без открытия банковского счёта для оплаты налогов, сборов, страховых взносов и других платежей в бюджетную систему Донецкой Народной Республики.

Правила открытия счёта, закрытия или перерегистрации, расположенных на территории Донецкой Народной Республики утверждены Постановлением Правления Центрального Республиканского Банка Донецкой Народной Республики.

Основной денежной валютой, в которой осуществляются денежные операции, является – российский рубль. На территории ДНР также используется украинская гривна и американский доллар, однако денежные операции с данными валютами в ЦРБ не производятся. Официальный курс и отношение валют устанавливает ЦРБ ДНР. Банком ежеквартально проводится работа по закрытию текущих счетов клиентов - юридических лиц (кроме бюджетных организаций), физических лиц – предпринимателей, физических лиц, осуществляющих независимую профессиональную деятельность, физических лиц, по которым отсутствует движение денежных средств в течение 3-х лет и более, а также на которых отсутствует остаток денежных средств.

Исследовав описание и вышеперечисленные причины, следует отметить, что банк является единственным на территории ДНР, соответственно уровень оказания услуг должен быть соответствующего уровня. Так как банк не имеет конкурентов, и является монополистом, нет оснований для повышения конкурентоспособности, соответственно, нет прогрессивного толчка для улучшения качества обслуживания и оказываемых услуг. Однако следует отметить, что, сравнивая с практикой иных международных банков, ЦРБ должен перенимать опыт и новшества, чтобы соответствовать достаточно высокому уровню. На данном этапе, клиенты вынуждены использовать Центральный Республиканский Банк, так как нет альтернативы использования.

Следуя действительности, следует выделить следующие единицы, отсутствующие в структуре ЦРБ, однако которые необходимо внести для улучшения деятельности:

-

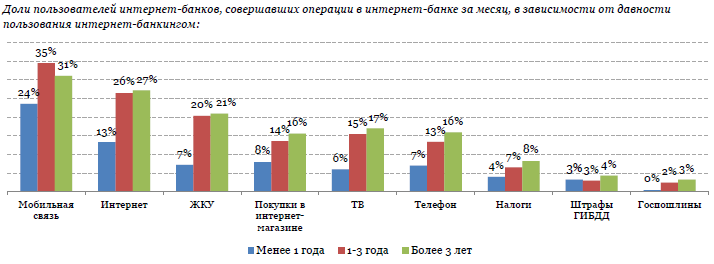

Создание интернет-банкинга (онлайн – банкинга), позволяющего производить операции в режиме онлайн. Одной из проблем, указанной руководством банка, а именно – кибератаки на банк, не позволяющие реализовать данное решение является решаемой. При создании интернет-банкинга, передача данных должна осуществляться по защищённым каналам шифрования данных, а также операции, происходящие непосредственно при передаче денежных средств с одного счёта на другой, оплату услуг и иные действия должны быть защищены, и производится только при идентификации клиента. На рисунке 7 можно увидеть тенденцию увеличения операций за счёт интернет-банкинга. Следует заметить, что число операций – увеличивается, соответственно – заинтересованность пользователей также высока.

Рисунок 7 – Статистика операций с помощью интернет-банкинга

-

Создание приложения для работы со счётом онлайн с мобильного устройства, а также для онлайн-банкинга. Данная услуга значительно поднимет уровень заинтересованности клиентов, и соответственно привлечёт достаточно много желающих для работы. Во избежание атак различного типа, клиент (пользователь) приложения должен проходить 2-х этапную аутентификацию при входе в приложение. На рисунке 8 показана диаграмма уязвимости онлайн-банкинга при использовании приложения за 2017-2018 гг. Следует заметить, что наибольший риск имеется при несанкционированном доступе к системе, зачастую при передаче данных для входа в систему 3-м лицам, однако не исключается тот факт, что доступ к данным может получатся из-за взлома системы банка хакерами. Также, высокий процент риска связан с проведением мошеннических операций (к примеру: выгодное предложение для клиента, заявляемое как от банка, но в действительности мошеннические действия, направленные на получения доступа к паролю пользователя). Из этого следует вывод, что взлом системы, является не самым используемым способом доступа, и также это не является причиной в отказе использования приложения для банка и интернет-банкинга в целом.

Рисунок 8 – Диаграмма уязвимости онлайн-банкинга при использовании приложения

-

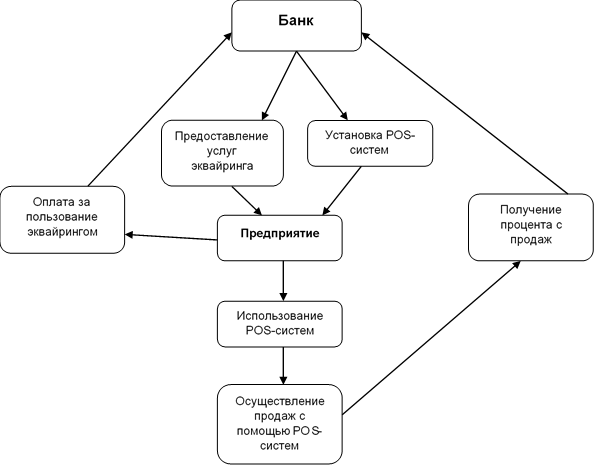

Установка POS-систем и реализация эквайринга. Данное решение также позволит увеличить прибыль как банку, так и лицам, установившим POS-системы. Торговые точки, использующие эквайринг имеют большую вероятность покупки именно в их торговой точке, нежели продавцы, не имеющие данную систему. Эквайринг позволяет производить платежи с отсутствием наличных средств и с отсутствием физической карты, так как при помощи приложения и интернет-банкинга, клиент может производить платежи в режиме онлайн с мобильного устройства. Помимо этого, POS-системы также помогают руководителям контролировать работу своих подчинённых, что позволит сократить опоздания на рабочие места, а также ранний уход с рабочего места. На рисунке 9 можно увидеть тенденцию роста продаж за счёт эквайринга за 2013-2016 гг. Также, на рисунке 10 показана схема работы банка с предприятием, установившим POS-систему. Для более понятного толкования о работе POS-системы, на рисунке 11 показана работа POS-системы.

Рисунок 9 – Увеличение тенденции продаж за счёт использования эквайринга

Рисунок 10 – Работа банка с предприятием посредством POS-систем

Рисунок 11 – Работа POS-системы

-

Установка терминалов самообслуживания (ТСО) Центрального Республиканского Банка. Немаловажной составляющей для клиентов банка является – комфортное обслуживание. В крупных городах и населённых пунктах должны быть установлены терминалы ЦРБ, позволяющие:

-

Пополнить карту (без процентов);

-

Проверить состояние карты;

-

Произвести оплату услуг;

-

Пополнить карту другого счёта;

-

Произвести оплату штрафов и коммунальных платежей;

-

Просмотреть историю платежей по карте, вставленной в ТСО ЦРБ;

-

Увеличение количества филиалов банка в городах. Для обслуживания потока населения, при усовершенствовании деятельности банка, количество клиентов – значительно увеличиться, следовательно, появится необходимость увеличение штата сотрудников и увеличение филиалов банка. Это поспособствует дальнейшему развитию банка, а также увеличит скорость и качество обслуживания клиента.

Исходя из вышеуказанного, бизнес-модель компании должна быть оптимизирована до TO BE, которая далее должна перейти в ASIS.

Исходя из проделанной работы следует отметить, что оптимизация системы и оказываемых услуг, а также улучшения качества обслуживания клиентов Центрального Республиканского Банка Донецкой Народной Республики позволит выйти банковской системе государства на более высокий уровень, а также повысит уровень доверия и уровень довольства пользования услугами. В связи с тем, что Центральный Республиканский Банк Донецкой Народной Республики является единственным банком в государстве, ему необходимо развитие, и в случае появления новых конкурентоспособных банков, их уровень также должен подниматься до уровня главного банка государства. Следует отметить, что вышеуказанные проблемы должны быть решены для выхода на новый уровень, соответственно это позволит работать с банками, расположенными на территории РФ. В случае оптимизации деятельности Центрального Республиканского Банка, количество инвесторов и заинтересованных юридических лиц увеличиться, а также больше компаний изъявят желание работать с банком. Стоит отметить, что использование системы эквайринга позволит банку не только контролировать предприятие, которые обслуживаются посредством установки POS-систем, но и также позволит увеличить прибыль банка, а соответственно – повысить уровень инвестиций в развитие банка и банковского сектора. Также, кредитование юридических лиц под выгодный для них процент также позволит банку увеличить оборот денежных средств, что даст прогрессивный толчок в экономику государства.

Список использованных источников

-

Инькова Н.А. Современные интернет-технологии в коммерческой деятельности. Учебное пособие, М.: Омега-Л, 2007.

-

Денисова А.Л., Молткова Н.В., Блюм М.А., Уляхин Т.М., Гуськов А.В. Электронная коммерция: Основы организации и ведения бизнеса. - Тамбов: Изд-во ФГБОУ ВПО "ТГТУ", 2012.

-

https://dnrsovet.su/ - Закон «О Центральном Республиканском Банке Донецкой Народной Республики», основные положения – Режим доступа;

-

https://crb-dnr.ru/ - Режим доступа;

-

https://crb-dnr.ru/documents - Режим доступа;

-

Банковские риски : учебник / под ред. О. И. Лаврушина, Н. И. Валенцовой. –3-е изд., перераб. и доп. – М. : КНОРУС, 2013. – 292 с.;

-

Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2012. – 471 с.;

-

Горелая, Н. В. Организация кредитования в коммерческом банке : учеб. пособие / Н. В. Горелая. – М. : Форум : ИНФРА-М, 2012. – 207 с.;

-

Финансы, денежное обращение и кредит : учеб. для бакалавров / под ред. Л. А. Чалдаевой. – М. : Юрайт, 2012. – 540 с.;

-

Шапкин, А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. – 9-е изд. – М. : Дашков и К, 2013. – 543 с. – 5 экз.

Реклама

|

|

|

|

|