|

| Новости конкурса ВУЗы-участники О конкурсе Итоги конкурса Тесты конкурса Библиотека конкурса Календарь мероприятий Архив мероприятий |

Эдвард Альтман

Автор: Альков Иван Сергеевич,

Автор: Альков Иван Сергеевич,

Студент, 4 курса,

Кузбасского государственного технического университета.

Научный руководитель: Тюленева Татьяна Александровна,

к.э.н., доцент

г.Кемерово, 2020

Аннотация: В данной статье рассмотрено создание американским экономистом Эдвардом Альтманом математической формулы, позволяющий измерить степень риска банкротства отдельных компаний.

Эдвард Альтман (родился 5 июня 1941 года) - почетный профессор финансов в школе бизнеса Штерна Нью-Йоркского университета. Наибольшую известность профессор приобрёл благодаря разработке Альтмановской Z-оценки позволяющей прогнозировать банкротство компаний. Исследования о Z-оценке были опубликованы в 1968 году. Также, профессор является одним из самых значимых учёных в области высокодоходных и проблемных долговых рынков. Помимо этого, стоит отметить, что профессор Альтман одним из первых занялся построением моделей управления кредитными рисками, а также моделей, направленных на прогнозирование банкротства.

Помимо научной деятельности, Эдвард Альтман активно занимается и преподавательской деятельностью. Так, профессор преподавал дисциплины: «банкротство и реорганизация» и «кредитные риски» в рамках программы открытого набора по управлению рисками для Stern Executive Education, а также, помимо этого, в программах TRIUM Global Executive MBA, Лондонской школы экономики и HEC School of Managment, альянсе NYU Stern. Помимо этого, стоит отметить, что профессор преподаёт в школе программы MBA с 1967 года.

В своих исследованиях Эдвард Альтман использовал данные стабильных фирм и компаний, которые позже, в течение пяти лет, обанкротились. Z-модель Альтмана построена при помощи аппарата Multiple - discriminantanalysis (MDA), то есть мультипликативного дискриминантного анализа. Цель данного аппарата заключается в определении возможностей использования модели для выявления компаний, над которыми не стоит угроза разорения и, напротив, выявление компаний у которых наблюдается высокая вероятность разорения в будущих периодах. Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Z-модель Альтмана впервые была опубликована в 1968 году и предназначалась исключительно для анализа компаний, у которых акции котируются на бирже. Для предприятий, акции которых не котируются на бирже, модель была опубликована в 1983 году.

Профессор Альтман вместе со своей аспиранткой – профессором Эдит Хотчкисс в 1990-х годах выявили термин «Глава 22», который применялся в адрес компаний, подающих заявление о банкротстве многократно. В рамках исследований, который профессор проводил в 1990 года, он дал точное определение термину «проблемные долговые ценные бумаги», относящегося к компаниям, чьи доходы с облигаций превышают более чем на 10% «безрисковую» ставку государственных облигаций.

Модель Альтмана была построена при помощи множественного дискриминантного анализа. В своих исследования профессор применял 22 различных коэффициентов финансовой устойчивость предприятия. В основе проведённого дискриминатного анализа было задействовано 66 экономически стабильных компаний из числа которых 33 компании в будущем продолжили свою деятельность, в то время как оставшиеся компании обанкротились в течении последующих 20 лет. Таким образом, проведённые исследования позволили наиболее точно оценить влияние каждого отдельно взятого коэффициента и на основании этого выделить 5 ключевых, которые в дальнейшем были наделены определённым весом, установленным при помощи статистических методов. Таким образом, наибольшее влияние оказали следующие коэффициенты: доля чистого оборотного капитала в активах, отношение накопленной прибыли к активам, рентабельность активов, отношение рыночной стоимости всех обычных и привилегированных акций предприятия к заемным средствам, оборачиваемость активов.

Уравнение надежности «Z score model»

На основании своих исследований профессору удалось создать уравнение надежности («Z score model»), которое имеет вид:

Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5

где: Х1 – доля чистого оборотного капитала в активах;

Х2 – отношение накопленной прибыли к активам;

Х3 – рентабельность активов;

Х4 – отношение рыночной стоимости всех обычных и привилегированных акций предприятия к заемным средствам;

Х5 – оборачиваемость активов.

В рассматриваемой модели первый фактор представляет собой долю покрытия активов собственным оборотным капиталом и характеризует платежеспособность предприятия; второй и четвертый – отражают структуру капитала; третий – рентабельность активов, исчисленную исходя из балансовой прибыли; пятый – оборот капитала.

Альтман вывел 5 классов надёжности компаний на основании следующих значений индекса Z:

Z < 1,81 - то вероятность банкротства очень велика;

1,81 < Z < 2,675 - то вероятность банкротства средняя;

Z = 2,675 - то вероятность банкротства равна 0,5;

2,675 < Z < 2,99 - то вероятность банкротства невелика;

Z > 2,99 - то вероятность банкротства ничтожна.

Модель «ZETA»

Модель ZETA была разработана в 1977 году совместными усилиями Эдварда Альмана и Гарри Холдмена. Она позволила наиболее точным образом прогнозировать банкротство компании, точность такого прогноза в среднем составляла 70%. Из чего следует, что модель ZETA оказалась более точна, нежели модель Z score. Наибольшее расхождение в точности прогноза было достигнуто при прогнозировании продолжительных временных горизонтов. При проведении первых этапов были задействованы 27 различных коэффициентов финансовой устойчивости, из которых, на дальнейших этапах развития модели, было отобрано 7 наиболее значимых коэффициентов, в числе которых:

Х1 – рентабельность активов: отношение прибыли до выплаты процентов и налогов к совокупным активам;

Х2 – стабильность прибыли, оцениваемая за последние 5 – 10 лет;

Х3 – коэффициент покрытия процентов: отношение прибыли до выплаты процентов и налогов к общей сумме процентных платежей;

Х4 – совокупная прибыльность: отношение нераспределенной прибыли к сумме активов;

Х5 – коэффициент текущей ликвидности: отношение оборотного капитала к краткосрочной кредиторской задолженности компании;

Х6 – отношение рыночной капитализации к балансовой стоимости капитала, которая оценивается в среднем за последние 5 лет;

Х7 – размер компании, оцениваемый как логарифм совокупных активов компании.

В 1983 г. профессор Альтман вывел ещё один вариант своей формулы, предназначенный для компаний, акции которых не котировались на рынке:

Z = 0,717 Х1 + 0,84 Х2 + 3,107 Х3 + 0,42 Х4 + 0,995 Х5

Где: Х4 – балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z < 1,23 Альтман диагностирует высокую вероятность банкротства.

Ю.В.Адамов предложил свой метод - альтернативу, который позволяет определять вероятность банкротства на предприятиях, чьи акции не котируются на рынке ценных бумаг, при условии недостаточной развитости фондового рынка в России и в условиях отсутствия информации о цене акции. В данном методе при расчёте коэффициента К4 происходит замена рыночной стоимости акции на сумму добавочного и уставного капитала. Данная замена обусловлена увеличением стоимости имущества предприятия, что, в свою очередь, увеличивает уставный капитал за счёт дополнительного выпуска акций или увеличения номинала, также может увеличиваться рост добавочного капитала, на который, в свою очередь, влияет повышение курса акций из-за роста их надёжности.

Опыт разработки западных моделей прогнозирования банкротства предприятий может быть применён только в условиях развитой рыночной экономики, что порождает ряд трудностей при использовании модели Альтмана в российских реалиях. Возникающие сложности обусловлены различиями в информационной и законодательной базах. Примером может служить использование коэффициента покрытия по рыночной стоимости собственного капитала, который, в свою очередь, в расчётах приводит к искажению действительного положения дел из-за несовершенства действующей в России методики переоценки основного капитала. Доля собственного капитала за счёт фонда переоценки добавочного капитала также значительно больше действительных значений. На основании всего выше сказанного, можно сказать, что предприятия, деятельность которых на протяжении нескольких отчётных периодов является убыточной, может, тем не менее, показать высокое значение показателей по модели Эдварда Альтмана. Высокое значение данных показателей связано с тем, что у таких предприятий небольшая доля заёмного капитала в общей сумме капитала, что приводит к тому, что данный показатель не отражает действительного финансового состояния предприятия.

Развитая система выявления убыточных компаний привела к наиболее эффективному обнаружению компаний - банкротов в различных отраслях финансово – хозяйственной деятельности, что позволило адаптировать модель профессора Альтмана к реалиям экономики Российской Федерации. Актуальность адаптации модели Альтмана обусловлена высокими темпами развития российского рынка, а также созданием добросовестной конкурентной среды. Во время проведения анализа финансовой устойчивости российских организаций применяются как оригинальные модели профессора Альтмана, так и их критерии. Примером применения критериев для выявления финансовой неустойчивости компаний может служить деятельность Северо - западного общества оценщиков, которые, в свою очередь, при проведении вероятного банкротства организаций используют базисы модели, заложенные профессором Альтменом. Идеи формул Альтмана заложены в программе «Аудит – эксперт» (AuditExpеrt 3,71). В описании применения программы «Аудит – эксперт» указывается область применения методики «Z-показатель Альтмана»:

- Коммерческими предприятиями – для анализа вероятности угрозы возможного банкротства (утраты платежеспособности).

- Аудиторскими компаниями – для составления заключения о финансовом состоянии (перспектив банкротства) предприятия – заказчика.

- Государственными предприятиями – для представления финансовых показателей хозяйственной деятельности в вышестоящие структуры.

- Потенциальными контрагентами и акционерами предприятия – для оценки его перспективной платежеспособности и принятия стратегических решений в отношении данного предприятия.

Таким образом, лишь по некоторым косвенным признакам, пользователи могут понять, что в программе «Аудит – эксперт» используется базовая основа модели 1968 года (построена с помощью аппарата мультипликативного дискриминантного анализа; итоговый коэффициент вероятности банкротства Z рассчитывается при помощи пяти показателей; в зависимости от значения Z - показателя по определенной шкале производится оценка вероятности наступления банкротства в течение двух лет).

3. Другие исследования

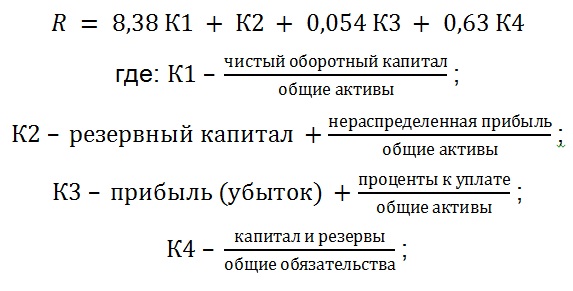

Стоит отметить, что учеными Иркутской государственной экономической академии была разработана аналогичная модели Альтмана четырехфакторная модель прогноза риска банкротства предприятий торговли (модель R - счета).

Формула модели R - счёта выглядит следующим образом:

Модель R - счёта имеет шкалу из 5 интервалов для оценкb потенциального риска банкротства организаций:

R < 0 – вероятность банкротства максимальная (90 – 100%);

R < 0 < 0,18 – вероятность банкротства высокая (60 – 80%);

0,18 < R < 0,32 – вероятность банкротства средняя (35 – 50%);

0,32 < R < 0,42 – вероятность банкротства низкая (15 – 20%);

R > 0,42 – вероятность банкротства минимальная (до 10%).

Помимо этого, учёными Санкт-Петербургского государственного университета под руководством доктора экономических наук, профессора С.В. Валдайцева для оценки риска банкротства отечественных организаций при учёте мирового опыта антикризисного управления эмпирическим путём был сформулирован «критерий Альтмана».

«Критерий Альтмана» – это дискриминантная функция от четырёх финансовых коэффициентов, которые рассчитываются по балансу и отчёту о прибылях и убытках организации. Возникающие различия в системах бухгалтерского учёта различных стран в расчёте данного критерия нивелируются тем, что дискриминантная функция «Критерия Альтмана» предполагает поочерёдное перемножение относительных показателей, в каждом из которых к сумме остаточной балансовой стоимости активов, либо обязательств организации нормируются наиболее зависимые от системы бухгалтерского учёта величины прибыли.

Расчёт «Критерий Альтмана» (Z) представлен следующим образом:

Z = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4

где: Х1 – отношение оборотных средств к сумме стоимости всех активов;

Х2 – отношение балансовой прибыли к сумме стоимости всех активов;

X3 – отношение прибыли до процентов и налога к сумме стоимости всех активов;

X4 – отношение балансовой стоимости собственного капитала (чистых активов) к общей сумме стоимости всех обязательств фирмы.

Если показатель Z в «Критерии Альтмана» имеет значение меньше 1,10, то на предприятии присутствует высокая вероятность банкротства. Если же показатель Z имеет значение выше 2,90, то угрозы неплатежеспособности на организации не существует. Если значение показателя Z находится в интервале между 1,10 и 2,90, то положение организации характеризуется нахождением в «серой зоне», что, в свою очередь, означает наличие неопределённости в дальнейших перспективах организации.

Вывод

Таким образом, можно сказать, что Эдвард Альтман внёс неоценимый вклад в развитие мирового антикризисного управления. Модели, выработанные непосредственно самим Альтменом, либо при его участии способствовали определению критических точек и перспектив множества организаций, что в дальнейшем позволило предотвратить банкротство значительного количества компаний разных масштабов и сфер деятельности.

Несмотря на то, что модели Альтмана имеют ряд особенностей, которые затрудняют их использование на определённых экономических секторах, например, в силу возникающих расхождений в законодательной базе, экономическом развитии, системе бухгалтерского учёта отдельно взятого региона, они всё же являются базисом для разработки других более точечно адаптированных моделей, тем самым, внося весомый вклад в дальнейшее развитие антикризисного регулирования и укрепление экономик различных государств.

Список литературы

1. Ефимова О.В. Финансовый анализ: учебное пособие. - М.: Инфра-М., 2010. -356 c.

2. Ивасенко А.Г., Никонова Я.И., Каркавин М.В. Антикризисное управление. - М.: КноРус, 2010. - 503 с.

3. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: учебное пособие. - М.: Финансы и статистика, 2009. - 432 c.

4. Кошкин В.И. и др. Антикризисное управление. - М.: Инфра-М, 2012. - 324 с.

5. Крейнина М.Н., Финансовое состояние предприятия: учебное пособие. - М.: Финансы и статистика, 2011. - 440 с.

Реклама

|

|

|

|

|