|

| Итоги конференции О конференции Библиотека УМКО-2022 Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Оценка текущего состояния рынка ипотечного кредитования: способы порядка погашения задолженности и процентов, проблемы и перспективы развития ипотеки

Скачать презентацию к докладу (PDF, 1,0 Мб)

Автор: Тиссен Милена Викторовна, команда "Комфортный банк", 3 курс.

Научный руководитель: Бельдинова Елена Владимировна, преподаватель, председатель предметной (цикловой) комиссии междисциплинарных курсов (Самарский филиал Финансового университета при Правительстве РФ).

Аннотация: В докладе представлена оценка текущего состояния рынка ипотечного кредитования, проанализированы факторы, влияющие на его развитие. Представлен анализ способов порядка погашения задолженности и процентов по кредиту, различными методами, при внесении досрочного платежа, рефинансировании и реструктуризации кредита. Сделана попытка охарактеризовать проблемы и перспективы развития рынка ипотеки.

На сегодняшний день в нашей стране ипотечное кредитование широко развито и имеет неплохой спрос среди населения Российской Федерации. Широкое развитие ипотечного кредитования стало существенным фактором социальной стабильности.

Активными игроками на рынке ипотеки являются крупнейшие банки, такие как: ПАО Сбербанк, Банк ВТБ (ПАО).

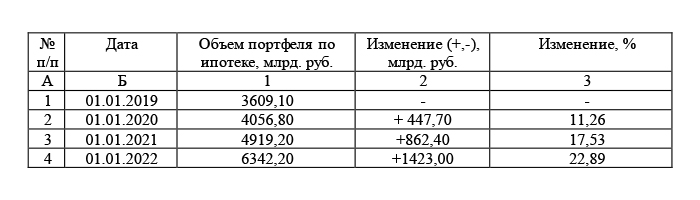

ПАО Сбербанк - это крупнейший банк в России, удостоен награды «Лидер рынка ипотечного кредитования». ПАО Сбербанк является ключевым кредитором для национальной экономики. Объем ипотечного портфеля ПАО Сбербанк представлен в таблице 1.

Таблица 1. Объем ипотечного портфеля ПАО Сбербанк за 2019-2022 гг.

Анализируя данные таблицы можно заметить, что ипотечный портфель ПАО Сбербанк с каждым годом продолжает стремительно увеличивается. По данным, представленным в таблице, можно сделать вывод о том, что объем портфеля по ипотеке в России с 2019 года вырос практически в 2 раза. Если в 2019 году объем ипотечного портфеля составлял 3609,1млрд. руб., то в 2022 этот объем увеличился на 2 733,1 млрд. руб. и составил 6 342,2 млрд. руб.

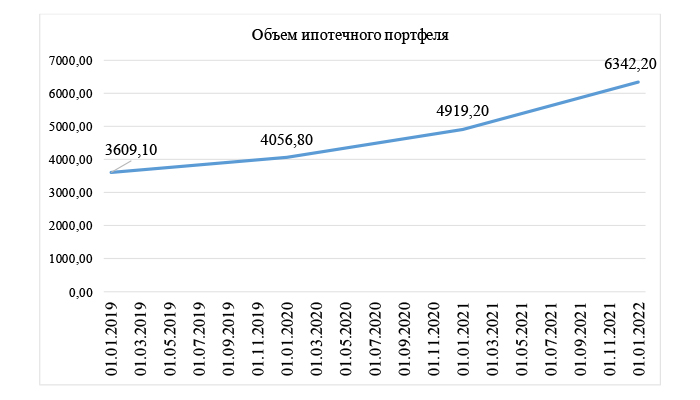

Более наглядно динамика объема ипотечного портфеля ПАО Сбербанк представлена на рисунке 1.

Рисунок 1. Динамика объема ипотечного портфеля ПАО Сбербанк за 2019-2022 гг., млрд. руб.

Положительная динамика объема ипотечного портфеля за последние годы связана главным образом с изменением уровня ключевой ставки Банка России, и с изменениями процентных ставок банков по ипотечным кредитам.

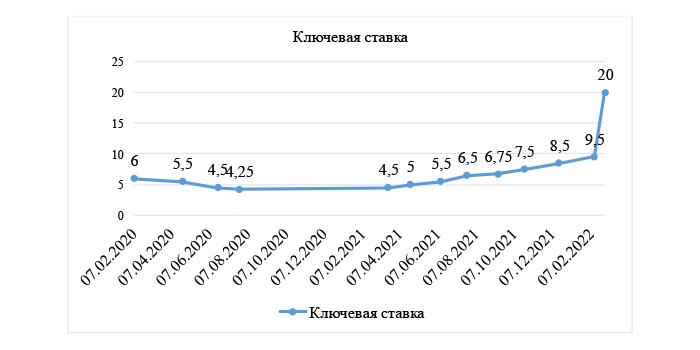

Ключевая ставка - является основным инструментом денежно-кредитной политики Центрального банка. Это процент, под который Центральный банк выдает кредиты коммерческим банкам и принимает от них деньги на депозиты.

Ключевая ставка прямым образом оказывает влияние на инфляцию, то есть, чем выше ставка, тем «дороже» деньги в экономике. Вслед за ставкой Центрального банка повышаются ставки по кредитам и депозитам. В такой ситуации население предпочитают реже пользоваться кредитами.

В таблице 2 можно увидеть изменение ключевой ставки за 2021-2022 гг.

Таблица 2. Динамика ключевой ставки Центрального банка Российской Федерации за 2021-2022 гг., %

Повышение ключевой ставки произошло на фоне «обвала» рынков из-за введения санкций против крупных российских банков и самого Центрального банка.

Наиболее наглядно динамику ключевой ставки Банка России можно увидеть на рисунке 2.

Рисунок 2. Динамика ключевой ставки Банка России за 2020-2022 гг.

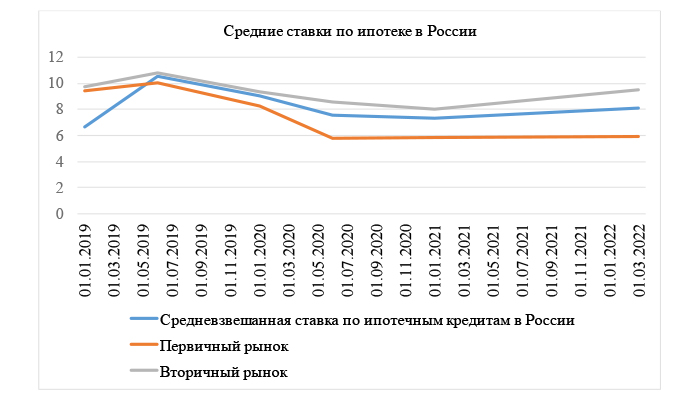

ПАО Сбербанк вслед за резким увеличением ключевой ставки Центрального банка Российской Федерации повысил ставки по ипотеке.

Процентные ставки по ипотечным кредитам в России за 2019-2022 гг. представлены в таблице 3.

Таблица 3. Процентные ставки по ипотечным кредитам в России за 2019-2022 гг., %

Анализируя данные таблицы 3 можно заметить, что в июне 2019 года и в январе 2022 года наблюдается резкий скачок, процентная ставка по ипотечным кредитам стремительно возросла вверх, предположительно, это могло быть связано с инфляционными ожиданиями.

Наиболее наглядно динамика процентных ставок по ипотеке в России представлена на рисунке 3.

Рисунок 3. Динамика процентных ставок по ипотечным кредитам в России за 2019-2022 гг.

Факторы, которые могли оказать влияние на изменение процентных ставок:

- денежно-кредитная политика в стране и прежде всего политика Центрального банка Российской Федерации;

- взаимодействие спроса и предложения;

Соотношение спроса и предложения является основным фактором, определяющим величину процентной ставки. Если спрос на заемные средства падает, а предложение ресурсов остается неизменимым процентные ставки снижаются.

Обратная тенденция возникает в случае снижения объемов кредитования со стороны Центрального банка, следовательно, предложение заемных средств сокращается, что при неизменном спросе вызывает рост уровня процентных ставок.

- инфляция.

В условиях инфляционных ожиданий коммерческие банки вынуждены страховать себя на случай ускорения темпов инфляции путём увеличения ставок.

Ставки по ипотечным кредитам значительно ниже, чем по другим продуктам, предлагаемых банками, но и требования к заемщикам более высокие: и по подтверждению доходов, и по стажу работы, и по составу семьи. Зачастую в качестве одного из условий предоставления ипотечного кредита банк выдвигает требование ипотечного страхования.

При покупке недвижимости в ипотеку страхование обеспечивает безопасность сделки как для заемщика, так и для банка. Между заемщиком и страховой компанией заключается договор, который гарантирует, что, если заемщик по объективным причинам не сможет выплачивать кредит, долг перед банком будет компенсирован страховой компанией. Как правило, стоимость страхования включается в ежемесячный платеж, который выплачивает заемщик.

Обычно предъявляется еще одно требование - внесение заемщиком первоначального взноса, размер которого колеблется от 10% до 30% от стоимости покупки, хотя на рынке существуют программы и без первоначального взноса, и с первоначальным взносом в виде материнского капитала.

Все ипотечные программы банков, присутствующие сегодня на рынке, условно можно разделить на следующие группы:

- кредиты на приобретение квартир в строящихся домах;

- кредиты на приобретение квартир на вторичном рынке;

- кредиты на приобретение загородного жилья;

- нецелевые ипотечные кредиты под залог имеющейся недвижимости;

- кредиты на приобретение нежилых помещений (бизнес-ипотека);

- программы рефинансирования ипотеки.

Также ипотечные программы, предлагаемые банками можно классифицировать в зависимости от категории клиента и выделить продукты для сотрудников бюджетной сферы, военных, молодых семей, работников социально значимых профессий.

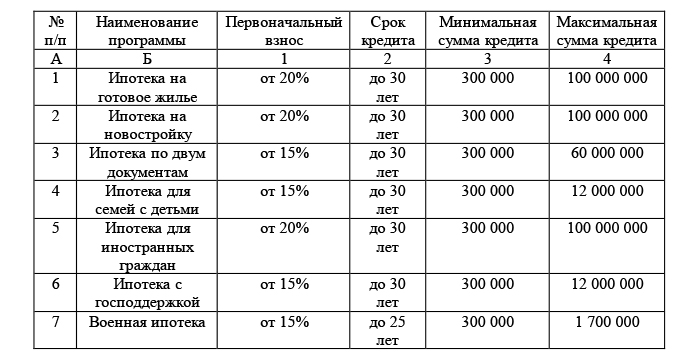

Условия по ипотечным программам, предлагаемых ПАО Сбербанк можно увидеть в таблице 4.

Таблица 4. Условия ПАО Сбербанк по ипотечным программам

На фоне пандемии коронавируса российский ипотечный рынок в 2020 году оказался под давлением многих негативных факторов. Вследствие этого практически всем банковским организациям пришлось изменить условия выдачи ипотеки, внедрять новые системы по ее выплате, а также решать все другие возникающие проблемы, связанные с ипотечным кредитованием.

Стоит отметить, что большинство людей начали испытывать серьезные финансовые проблемы, которые обусловлены непосредственно тем, что многих граждан увольняют с работы, руководители множества организаций сокращают рабочие места.

Во избежание падения спроса на ипотечные продукты и дальнейших перспектив развития ипотечного кредитования, Банк России порекомендовал кредитным организациям реструктуризировать кредиты, не взимать пени и штрафы, предоставить ипотечные каникулы заемщикам, заболевшим коронавирусом.

Современный банк предоставляет своим заемщикам возможность досрочно погасить ипотечный кредит - либо полностью, либо частично.

Досрочное погашение ипотеки - это оплата с опережением графика, внесение больших сумм, нежели прописано в кредитном договоре. В среднем досрочно можно погасить сумму не меньше 30% от суммы ежемесячного платежа. Совершить досрочное погашение можно в любой момент, начиная со второго дня от выдачи кредита.

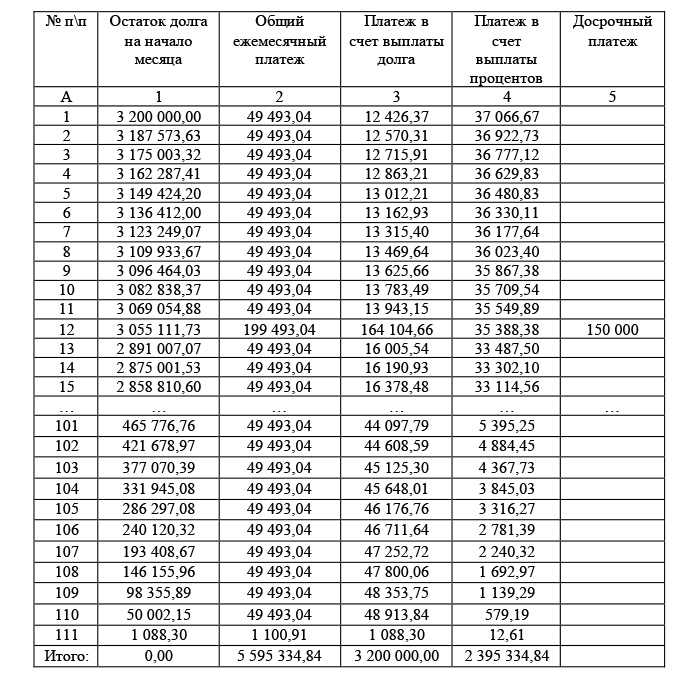

Рассмотрим, как может выглядеть график погашения ипотечного кредита методом аннуитетного платежа при внесении досрочного платежа по той же условной ипотечной программе «Новостройки», если на двенадцатом месяце кредитования был внесен досрочный платеж в размере 150 000 рублей.

В таблице 5 представлен график погашения ипотечного кредита аннуитетным методом при внесении досрочного платежа (при сокращении срока кредитования), руб.

Таблица 5. График погашения ипотечного кредита аннуитетным методом при внесении досрочного платежа (при сокращении срока кредитования), руб.

Анализируя данные таблицы 5, можно сказать, что при внесении досрочного платежа срок кредитования сократился на 9 месяцев. Переплата значительно сократилась, но ежемесячная нагрузка осталась неизменной. Переплата за кредит составила 2 395 334,84 руб.

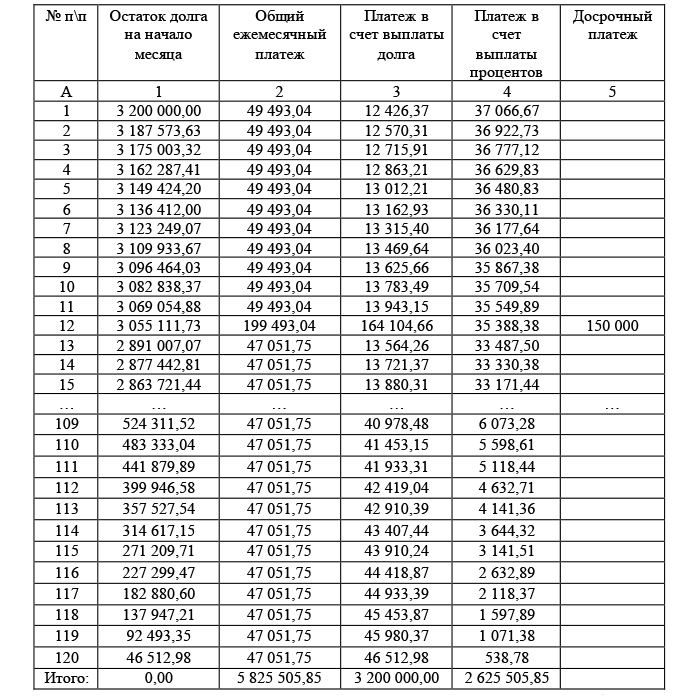

В таблице 6 представлен график погашения ипотечного кредита аннуитетным методом при внесении досрочного платежа (при уменьшении ежемесячного платежа).

Таблица 6. График погашения ипотечного кредита аннуитетным методом при внесении досрочного платежа (при уменьшении ежемесячного платежа), руб.

Анализируя данные таблицы 6 можно сказать, что ежемесячный платеж до внесения досрочного платежа составлял 49 493,04 руб., а после 47 051,75 руб., что на 2 441,29 руб. меньше, соответственно, снизилась ежемесячная нагрузка на заемщика. Переплата по кредиту составила 2 625 505,85 руб.

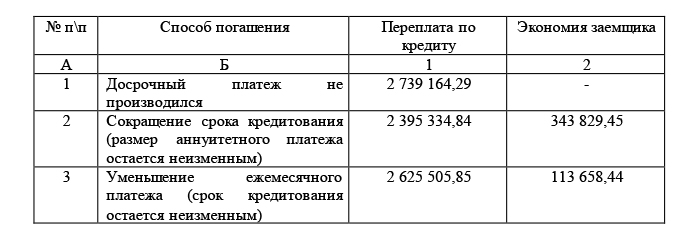

В таблице 7 представлена переплата по ипотечному кредиту при разных способах (с учетом внесения досрочного платежа и без).

Таблица 7. Переплата по ипотечному кредиту при разных способах (с учетом внесения досрочного платежа и без), руб.

Анализируя данные таблицы 6 можно сказать, что внесение досрочного платежа при сокращении периода выплаты - наиболее выигрышная стратегия, позволяющая максимально снизить переплату по ипотечному кредиту.

Так же современные банки предоставляют своим клиентам возможность реструктуризации ипотечного кредита по программе «Кредитные каникулы».

Реструктуризация происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны.

Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Рассмотрим на примере, как может выглядеть график погашения ипотечного кредита методом аннуитетного платежа, если у заемщика, который взял ипотечный кредит, сложилась не предвиденная ситуация: физическое лицо на протяжении 11 месяцев был платежеспособен и выплачивал кредит в установленный банком срок. На начало 12 месяца заемщик временно теряет источник дохода вследствие коронавирусной инфекции и обратился в банк с просьбой о реструктуризации кредита.

Банк кредитор предложил следующие условия по программе реструктуризации «Кредитные каникулы»:

- отсрочка до 6 месяцев;

- в течение льготного периода клиент выплачивает только сумму начисленных процентов;

- срок увеличивается на срок льготного периода.

Клиент воспользовался льготным периодом сроком на 4 месяца.

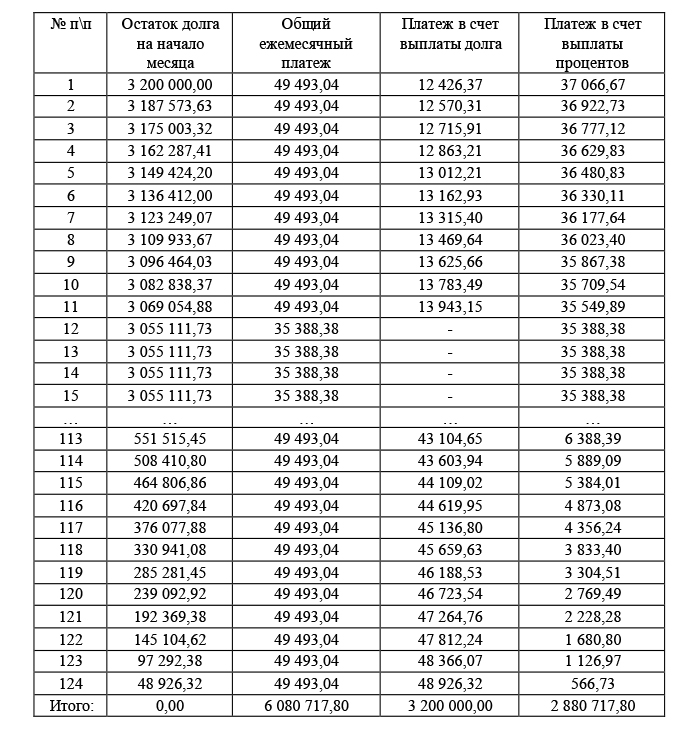

График погашения ипотечного кредита методом аннуитетного платежа по программе «Кредитные каникулы» представлен в таблице 8.

Таблица 8. График погашения ипотечного кредита методом аннуитетного платежа по программе «Кредитные каникулы», руб.

Анализируя данные таблицы можно сказать, что в течение льготного периода, а именно с 12 по 15 месяц погашения кредита, заемщик платил только сумму начисленных проценты, которая составила 35 388,38 руб. ежемесячно. За весь срок льготного периода сумма начисленных процентов составила 141 553,52 руб. Переплата по кредиту в конце срока составила 2 880 717,80 руб.

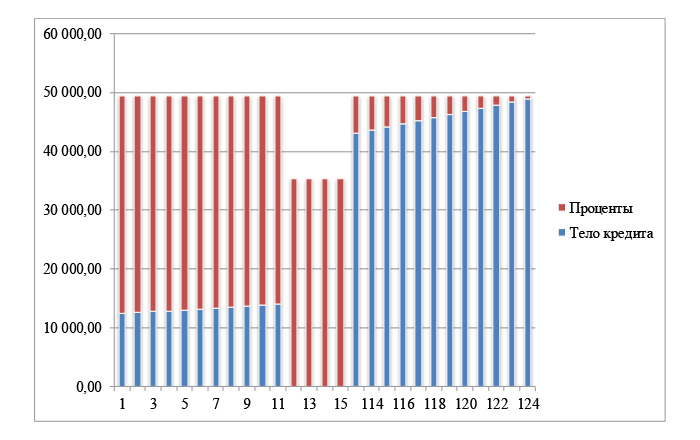

Наиболее наглядно график погашения ипотечного кредита методом аннуитетного платежа по программе «Кредитные каникулы» представлен на рисунке 4.

Рисунок 4. График погашения ипотечного кредита методом аннуитетного платежа по программе «Кредитные каникулы», руб.

Рассматривая рисунок 6 можно заметить, что в течение льготного периода погашения кредита начисляются только проценты, срок кредита увеличился на срок льготного периода и общий срок погашения кредита составил 124 месяца.

Рефинансирование ипотечного кредита - это простой способ платить меньше. Рефинансируют кредит, чтобы сэкономить - снизить ежемесячные выплаты или срок кредита. Банку выгодно рефинансировать кредиты, которые подходят под его требования. Банк выдает заемщику денежные средства, чтобы он погасил кредит в прежнем банке досрочно, а дальше зарабатывает, получая проценты от нового клиента. К тому же этот новый лояльный клиент, возможно, будет приобретать и другие финансовые услуги своего нового банка.

ПАО Сбербанк рефинансирует ипотечные кредиты других банков, рассмотрим это на примере: Иванов Иван Иванович в апреле 2021 года взял ипотечный кредит в Банк ВТБ (ПАО) на сумму 3 200 000 рублей, сроком на 10 лет, процентная ставка составила 13,9% годовых. Заемщик имеет хорошую кредитную историю, погашает ипотечный кредит в установленный банком срок, просрочек платежей по кредиту не допускает. На 15 месяце погашения кредита клиент подал заявку на рефинансирование ипотечного кредита под более низкую процентную ставку в ПАО Сбербанк. Банк одобрил заявку, процентная ставка составила 9% годовых.

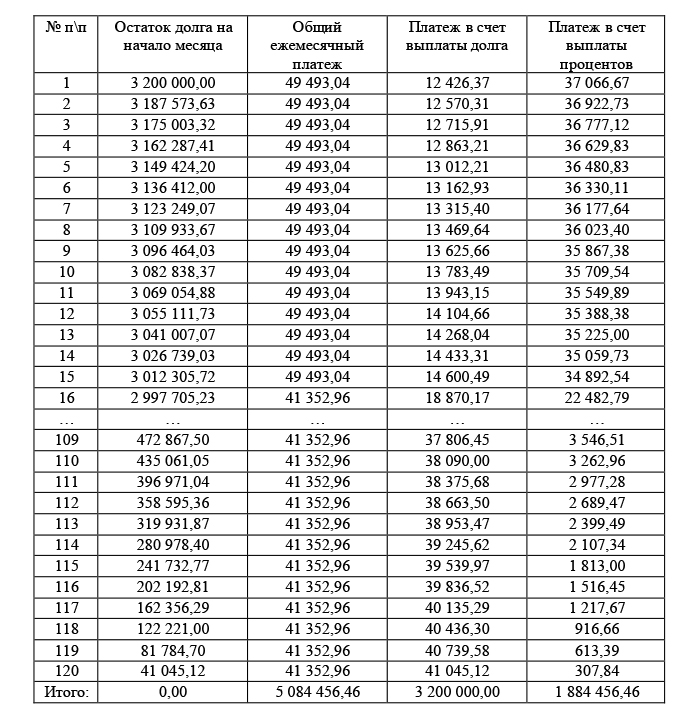

В таблице 9 представлен график погашения ипотечного кредита методом аннуитетного платежа при рефинансировании кредита, руб.

Таблица 9. График погашения ипотечного кредита методом аннуитетного платежа при рефинансировании кредита, руб.

Анализируя данные таблицы 9, можно заметить, что ежемесячный платеж до рефинансирования составлял 49 493,04 руб., а после рефинансирования 41 352,96 руб., что на 8 140,08 руб. меньше. Нагрузка на заемщика снизилась, переплата по кредиту значительно уменьшилась и составила 1 884 456,46 руб.

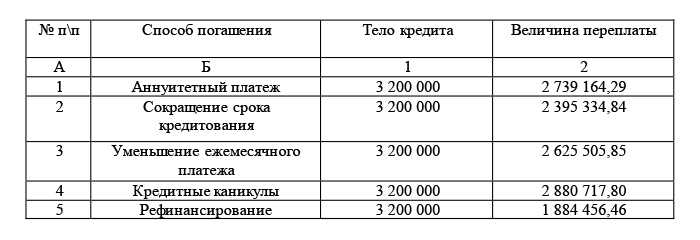

В таблице 10 представлен сравнительный анализ переплаты заемщика при разных способах погашения ипотечного кредита, руб.

Таблица 10. Сравнительный анализ переплаты заемщика при разных способах погашения ипотечного кредита, руб.

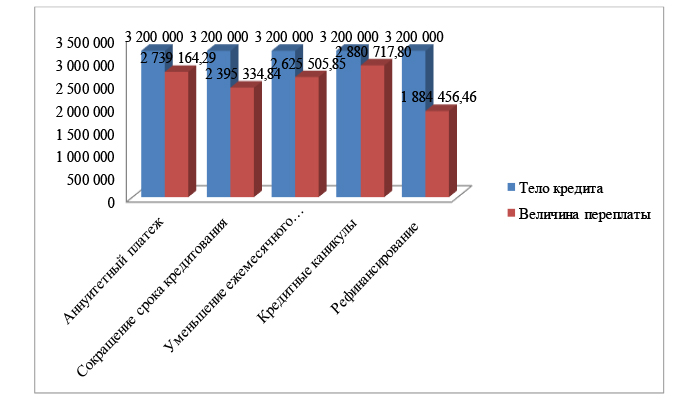

Анализируя данные таблицы можно сказать, что наиболее выгодный способ погашения ипотечного кредита наблюдается при его рефинансировании, так как переплата составляет 1 884 456,46 руб.

Второе место по величине выплаченных процентов занимает погашение кредита при сокращении срока кредитования (внесении досрочного платежа), переплата по которому составила 2 395 334,84 руб.

Наибольшая переплата наблюдается при реструктуризации кредита по программе «Кредитные каникулы», которая составила 2 880 717,80 руб.

При сравнении аннуитетного способа погашения кредита и реструктуризации ипотечного кредита по программе «Кредитные каникулы» можно заметить, что реструктуризация кредита в данном случае будет невыгодно для клиента банка, так как переплата по кредиту составляет 2 880 717,80 руб., что на 141 553,51 руб. больше.

Более наглядно сравнительный анализ переплаты заемщика при разных способах погашения ипотечного кредита представлен на рисунке 5.

Рисунок 5. Сравнительный анализ переплаты заемщика при разных способах погашения ипотечного кредита, руб.

Сэкономить по ипотечному кредиту можно тремя основными способами: уменьшить размер ежемесячного платежа, снизить процентную ставку или сократить срок займа.

Вариант рефинансирования кредита - наиболее выгодный для минимизации переплаты по кредиту.

Важно понимать, что в каждом банке можно столкнуться с разными условиями и ограничениями. Поэтому отталкиваться нужно от изучения ипотечного договора и консультации с банковскими специалистами.

Таким образом, понимание схем начисления процентов, умение оперировать формулами позволит правильно спланировать личный и семейный бюджет, а также определить какой способ начисления процентов при погашении ипотечного кредита будет выгоднее в каждом случае.

Реклама

|

|

|

|

|