|

| Итоги конференции О конференции Библиотека УМКО-2022 Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Банки Республики Беларусь под санкциями

Авторы: Е.А. Белько, 3 курс, специалист; А.С. Прилепко, 3 курс, специалист

Научный руководитель: Е.С. Климова, старший преподаватель, Межгосударственное образовательное учреждение высшего образования "Белорусско-Российский университет"

Аннотация: В статье рассматривались санкционные воздействия стран на банковскую сферу РБ. Для более четкого отслеживания влияния ограничений, созданных другими странами, использовался анализ показателей, характеризирующих эффективность работы банковской сферы. Также были рассмотрены основные направления санкций против РБ, а также созданный аналог карточек Visa и MasterCard.

Ключевые слова: банки, санкции, экономический кризис, стратегия развития банка, глобальный финансово-банковский кризис.

Санкции, введенные в отношении Беларуси, оказали значимое влияние на отечественную экономику в первом полугодии.

В общем и целом можно сказать, что санкции - это ограничения для группы лиц или целого государства, призванные "наказать" правительство какой-либо страны за нарушения международных соглашений и заставить отказаться от них в будущем.

24 июня 2021 года Европейский союз ввел ряд новых ограничительных мер в отношении экономики Республики Беларусь. Сфера действия этих целевых или "секторальных" санкций широка и затрагивает ряд секторов, включая финансовые услуги, страхование, телекоммуникации, технологии, нефть и газ, судоходство и морское дело, добычу полезных ископаемых, сельское хозяйство.

В дополнение к относительно стандартным запретам на экспорт оборудования, технологий и программного обеспечения военного и двойного назначения, новые санкционные меры запрещают экспорт определенного оборудования, технологий или программного обеспечения без лицензии.

Эти меры также включают ограничения в отношении предоставления, прямо или косвенно, следующих:

- техническая помощь или посреднические услуги, связанные с оборудованием, технологией или программным обеспечением любому лицу в Беларуси или для использования в Беларуси;

- любая техническая помощь или посреднические услуги, связанные с установкой, предоставлением, изготовлением, обслуживанием и использованием оборудования и технологий любому лицу в Беларуси или для использования в Беларуси;

- финансирование или финансовая помощь, связанные с теми товарами, на которые распространяются экспортные ограничения для любого лица в Беларуси или для использования в Беларуси;

- любые услуги телекоммуникационного или интернет-мониторинга или перехвата любого рода для белорусского правительства, государственного сектора или организаций / агентств, действующих от их имени или по их указанию.

Запреты на операции с переводными ценными бумагами и инструментами денежного рынка со сроком погашения более 90 дней, введенные после 29 июня 2021 года Республикой Беларусь и некоторыми финансовыми учреждениями.

Запрещается прямо или косвенно покупать, продавать, предоставлять инвестиционные услуги или помогать в выпуске или иным образом осуществлять операции с переводными ценными бумагами и инструментами денежного рынка определенных белорусских юридических лиц.

Этот запрет затрагивает ценные бумаги и инструменты, выпущенные:

- Республика Беларусь, ее правительство, ее государственные органы, корпорации или агентства; или

- крупное кредитное или иное учреждение, созданное в Беларуси с более чем 50% государственной собственности или контроля по состоянию на 1 июня 2021 года, в которое входят Беларусбанк, Белинвестбанк и Белагропромбанк;

- дочерние компании, не входящие в ЕС, которые прямо или косвенно принадлежат более чем на 50% Беларусбанку, Белинвестбанку и Белагропромбанку; и

- любое юридическое лицо, организация или орган, действующие от имени или по указанию Беларусбанка, Белинвестбанка и Белагропромбанка или любых дочерних компаний, не входящих в ЕС, как указано выше.

Запреты в отношении новых займов или кредитов со сроком погашения более 90 дней, выданных Республике Беларусь и определенным финансовым учреждениям после 29 июня 2021 года.

Запрещается прямо или косвенно заключать или участвовать в каких-либо соглашениях о предоставлении новых займов или кредитов соответствующего характера следующим организациям:

- Республика Беларусь, ее правительство, ее государственные органы, корпорации или агентства; или

- крупное кредитное или иное учреждение, созданное в Беларуси с более чем 50% государственной собственностью или контролем по состоянию на 1 июня 2021 года, которое включает Беларусбанк, Белинвестбанк и Белагропромбанк;

- дочерние компании, не входящие в ЕС, которые прямо или косвенно владеют более чем 50% акций Беларусбанка Белинвестбанка и Белагропромбанка; и

- любое юридическое лицо, организация или орган, действующие от имени или по указанию таких дочерних компаний, не входящих в ЕС.

Мы отмечаем, что есть исключения для:

- займы или кредиты в отношении финансирования не запрещенного импорта или экспорта товаров и нефинансовых услуг между ЕС и любым третьим государством;

- разрешения в отношении гуманитарной помощи, экологических проектов и ядерной безопасности или, при необходимости, для соблюдения пруденциальных требований, когда такая деятельность не приведет к предоставлению средств или экономических ресурсов (прямо или косвенно) указанным лицам; и

- сокращение или выплаты по контрактам, заключенным до 25 июня 2021 года, при соблюдении определенных условий.

Запреты на предоставление страхования или перестрахования белорусскому правительству, государственным органам, корпорациям или агентствам, в том числе тем, которые действуют от их имени или по их указанию.

Конкретные ограничения в отношении Европейского инвестиционного банка в отношении выплат или платежей по любым существующим соглашениям в отношении проектов в государственном секторе и любых контрактов на оказание технической помощи

Кроме того, Решение Совета 2012/642 / CSFP, касающееся ограничительных мер в связи с ситуацией в Беларуси, было аналогичным образом обновлено Решением Совета (CFSP) 2021/1031, но также включает требование к государствам-членам принять меры по ограничению участия многосторонних банков развития в Беларуси. Это, в частности, касается Международного банка реконструкции и развития и Европейского банка реконструкции и развития.

Ограничения на рынках капитала, введенные в отношении Беларуси, во многом повторяют ограничения, введенные в отношении программы санкций против России и Украины. Клиенты финансовых учреждений, скорее всего, уже имеют систему внутреннего контроля, включая политику, процедуры и технологию проверки, которые откалиброваны для секторальных санкций. Их необходимо будет обновить, чтобы отразить дополнительные экономические ограничения в отношении Беларуси. Особое значение будет иметь проверка на уровне клиентов, контрагентов и инструментов. Организации должны проверять, ведутся ли какие-либо счета и / или хранятся ли какие-либо средства или экономические ресурсы от имени любого из указанных физических или юридических лиц. Любые такие счета, средства или экономические ресурсы должны быть немедленно заморожены.

Ряд белорусских банков и их дочерние структуры были отключены от международной системы передачи финансовых сообщений SWIFT. Были запрещены операции по финансированию торговли и инвестиций.

Со стороны международных платежных систем блокировались транзакции с использованием банковских платежных карточек некоторых банков. В международных расчетах наблюдались задержка и блокировка платежей банков и их клиентов. Кроме того, был принят запрет на предоставление в Беларусь банкнот евро.

Для минимизации негативного влияния санкций, стимулирования экспорта и притока валютных поступлений Нацбанк принимал участие в реализации мер, направленных на совершенствование условий и устранение проблемных вопросов осуществления экспортно-импортных операций.

Например, было принято совместное решение правительства РБ и Национального банка, позволяющее белорусским экспортерам до конца 2023 года получать от предприятий-нерезидентов наличную иностранную валюту при проведении операций, связанных с экспортом, с последующим обязательным зачислением ее на счета, открытые в белорусских банках.

При этом на фоне введения санкционных ограничений в январе - мае 2022 года по сравнению с 2021 годом в валютной структуре поступлений (платежей) по экспорту/импорту Беларуси произошло увеличение объема валют стран, участвующих во взаимной торговле.

Так, в поступлениях доля национальных валют выросла с 34 до 49%, а в платежах - с 48 до 56%. При этом в российских рублях поступления из стран ЕАЭС составили 80%, а платежи в страны ЕАЭС - 87% от общего объема платежей.

Если рассматривать недавние примеры санкций, то актуальным примером будет конец февраля 2022 г.: начало спецоперации России в Украине, которая создала значительные риски для устойчивого развития в ряде стран, прежде всего в Украине и России, а также соседствующей с ними Беларуси. Россия и поддерживающая ее Беларусь столкнулись с беспрецедентным ужесточением экономических санкций со стороны США, ЕС и других западных стран.

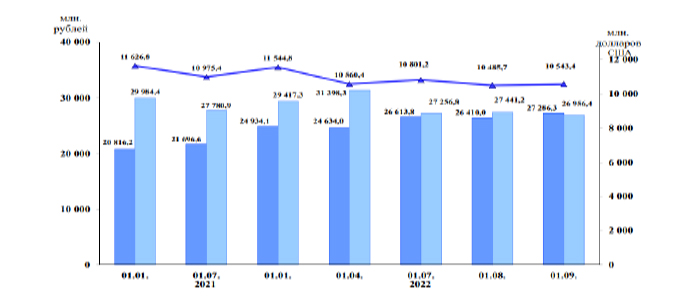

Первой последствия от введенных ограничений ощутила - экономика, а именно банковская сфера. Далее представлены графики, которые характеризуют некоторые показатели данного сектора. Например, рисунок 1, где рассматривалась динамика широкой денежной массы.

Рисунок 1. - Динамика широкой денежной массы

Из данного рисунка можно заметить, что в период с 01.01.2021 -01.04.2022 наблюдалось превышение валютной составляющей над рублевой денежной массе. В период с 01.04.2022-01.09.2022 происходит снижение валютной составляющей причем в период с 01.07.2022 - 01.09.2022 снижение незначительное. Далее рассматриваются средние процентные ставки по новым срочным банковским вкладам (депозитам) в национальной валюте и средняя ставка рефинансирования.

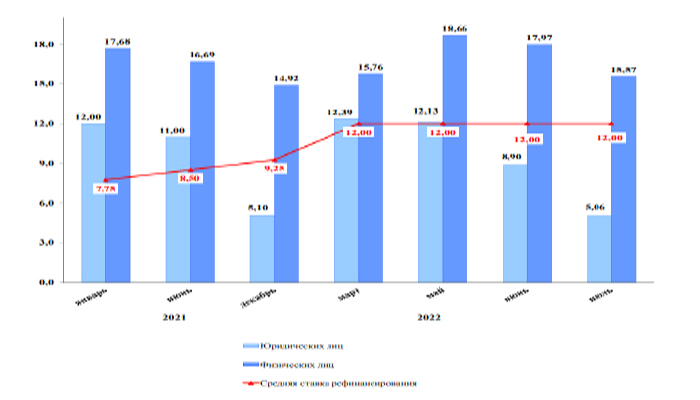

Рисунок 2. - Средние процентные ставки по новым срочным банковским вкладам (депозитам) в национальной валюте и средняя ставка рефинансирования

Введение новых санкций и ограничений негативно сказалось на финансовом поведении экономических субъектов, что привело к:

- Ограничению на расчеты в долларах и евро. Помимо проблем с транзакционным бизнесом банки, оказавшиеся под санкциями, столкнулись с оттоком валюты со своих счетов. Как следствие, они стали предлагать клиентам самые высокие ставки по валютным депозитам. Так, например, в Банке БелВЭБ максимальная ставка по валютным депозитам достигла 8,8 % годовых, а в Белагропромбанке - до 7 %.

- Запрету на доступ ОАО "Белинвестбанк", ОАО "Белагропромбанк" и ОАО "Банк Дабрабыт", ОАО "АСБ Беларусбанк" к капиталу на финансовых рынках Евросоюза (запрещены любые виды предоставления средств на срок свыше 90 дней);

- Запрету на транзакции Национального банка Республики Беларусь;

- Ограничению потока финансовых средств из Беларуси в ЕС;

- Запрету на предоставление банкнот евро в Республику Беларусь;

- Невозможности использования за границей карточки международных платежных систем MasterCard и Visa клиентов белорусского Сбер Банка, Банка БелВЭБ, Банка ВТБ (Беларусь), Банка "Дабрабыт" и Белинвестбанка.

Также в первые дни после введения санкций физические и юридические лица столкнулись с тем, что отсутствовала возможность снять наличные деньги, оплатить карточкой через терминал, а также оплата через NFС, которая позволяла совершать оплату через мобильный телефон. Но несмотря на это, белорусские банки спустя несколько дней заявили о намерении продолжать работу в прежнем режиме.

Стоит отметить, что для решения проблемы о не работе международных платежных систем MasterCard и Visaм, российская платежная система МИР, которая была создана в 2015 году, получила свое распространение на территории РФ и РБ, так как она предоставляла возможность осуществления дальнейших финансовых операций.

Усторойство и особенности платежной системы "Мир":

- Платежные карты "Мир" могут выпускаться с чипами как российского ("НИИМЭ и Микрон", "Ангстрем"), так и иностранного производства.

- Работа платежной системы "Мир" не зависит от работы иностранных платежных систем.

- В ультрафиолетовом свете на фронтальной стороне карты появляется символ российского рубля.

Как и многие локальные платежные системы, "Мир" имеет определенные недостатки:

- Карты "Мир" не привязываются к PayPal, ими невозможно совершить покупки в зарубежных интернет-магазинах Amazon и Ebay (при этом можно в AliExpress).

- Количество стран, в которых обслуживаются карты "Мир", ограничено по сравнению с более старыми системами типа Visa.

Временная разбалансированность внутреннего валютного рынка в феврале-марте 2022 года сформировала определенные риски устойчивости ресурсной базы банков.

На 1 июля 2022 года активы банковского сектора Беларуси составили 100,9 млрд BYN (39,3 млрд USD). По сравнению с данными на начало года в рублевом эквиваленте активы выросли на 7,2%, по сравнению с началом II квартала - на 0,53%. За I полугодие 2022 года в активах банков произошли структурные изменения: доля кредитов клиентам снизилась на 1,2 п.п., что было компенсировано ростом долей денежных средств (на 0,7 п.п.), средств в банках (на 0,3 п.п.) и ценных бумаг (на 0,2 п.п.). При этом все указанные статьи баланса продемонстрировали рост в абсолютном выражении. В структуре источников финансирования активов доля обязательств за I полугодие 2022 года снизилась на 1,9 п.п. и составила 83,3% на 1 июля.

За II квартал 2022 года достаточность нормативного капитала банковского сектора существенно выросла: с 16,9% на 1 апреля 2022 года до 21,7% на 1 июля 2022 года (прирост на 4,8 п.п.). Что может быть связано со снижением оценок кредитного и валютного рисков.

За последний квартал произошло существенное падение процентного отношения чистой открытой валютной позиции и нормативного капитала банков, что свидетельствует о снижении валютного риска банковского сектора. На 1 июля 2022 года отношение составило 2,37%, что на 4,7 п.п. ниже уровня на 1 апреля. Такое снижение обусловлено как динамикой курсов иностранных валют, так и сокращением относительных разрывов между активами и обязательствами, номинированными в иностранных валютах (чистых позиций).

За II квартал 2022 года в структуре активов, подверженных кредитному риску, произошли изменения: прирост доли активов II группы (на 3,7 п.п.) со снижением доли активов III группы (на 2,5 п.п.), активов VI группы (на 0,6 п.п.), активов I группы (на 0,5 п.п.), ПОК (на 0,4 п.п.). Это может свидетельствовать об улучшении качества кредитного портфеля сектора. Данная динамика характерна для всех групп банков (за исключением иностранных банков II группы системной значимости), валют и типов контрагентов (за исключением физических лиц):

- банки I группы - снижение на 0,92 п.п., банки II группы - прирост на 2,07 п.п., не системно значимые банки - снижение на 0,18 п.п.;

- государственные банки - снижение на 1,68 п.п., иностранные банки - прирост на 2,83 п.п., иностранные банки - снижение на 0,17 п.п.;

- задолженность в национальной валюте - снижение на 0,11 п.п., задолженность в иностранной валюте - снижение на 0,79 п.п.;

- задолженность юридических лиц - снижение на 0,53 п.п., задолженность физических лиц - прирост на 0,14 п.п., задолженность банков - снижение на 0,03 п.п.

Увеличение доли собственного капитала банковского сектора обусловлено преимущественно ростом уставных капиталов трех крупнейших государственных банков. Прибыль банковского сектора по результатам I полугодия 2022 года составила 812,0 млн. BYN (296,7 млн USD), что на 8,7% больше уровня соответствующего периода прошлого года. По сравнению с предшествующим годом все статьи отчета о прибылях и убытках банков выросли (за исключением прочих доходов). При этом рентабельности активов и собственного капитала банков снизились (на 0,04 п.п. и 0,17 п.п. соответственно) при улучшении операционной эффективности (не учитывает изменение резервов).

В условиях введенных санкций и возросших девальвационных ожиданий население увеличило снятие денежных средств с валютных счетов и вкладов, активно переводя свои валютные сбережения в наличную форму. В наибольшей степени наблюдался отток валютных средств именно по карточным счетам и переводным депозитам. Срочные валютные депозиты физических лиц сокращались намного медленнее за счет высокой доли в их структуре безотзывных депозитов (около 70%).

В целях содействия белорусским предприятиям в осуществлении расчетов по внешнеторговым договорам в условиях санкций предусмотрена упрощенная процедура открытия текущих (расчетных) банковских счетов нерезидентам.

В рамках данной процедуры банкам и Банку развития предоставлено право проводить идентификацию, верификацию и актуализацию данных о нерезидентах - контрагентах белорусских производителей, их представителях на удаленной основе посредством применения процедуры web-ID.

Подводя итоги можно сказать следующее:

В первом квартале банки столкнулись с рядом вызовов: санкционное давление как в отношении самих банков, так в отношении их клиентов, панические настроения населения, валютные колебания. При этом банковский сектор улучшил свои финансовые результаты по сравнению с первым кварталом предшествующего года: резкий рост чистых отчислений в резервы был компенсирован ростом чистых доходов по операциям с иностранной валютой. Как результат, снизилась рентабельность деятельности при росте операционной эффективности.

Второй квартал также охарактеризовался превышением прибыли банков над прошлогодними значениями, а также высокими значениями чистых доходов по операциям с иностранной валютой и чистых отчислений в резервы (однако примерно в 2 раза меньше значений предшествующего квартала).

В целом за полугодие по сравнению с началом года банки улучшили достаточность капитала и показатели кредитной рискованности активов, увеличили показатели ликвидности и операционной эффективности. Вместе с этим, за полугодие произошло увеличение доли просроченной задолженности и снижение рентабельности деятельности. Отмечаем также изменение структуры активов баланса в сторону более ликвидных и низко прибыльных (денежные средства, средства в банках), что наряду с возросшими значениями показателей ликвидности может свидетельствовать о нехватке качественных объектов для вложения средств (выдачи кредитов). Заметим, что в настоящее время действуют послабления Национального банка Республики Беларусь (например, прекращение определения расчетной величины стандартного риска, что оказывает влияние на значения достаточности нормативного капитала), которые не позволяют сопоставлять данные с предшествующими периодами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- https://www.belstat.gov.by/

- https://minfin.gov.by/

- https://www.nbrb.by/bel

Реклама

|

|

|

|

|