|

| Итоги конференции О конференции Библиотека УМКО-2022 Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Развитие ESG-банкинга и зеленого финансирования в сложных экономических условиях

УДК 336

Автор: Боровская Яна Алексеевна, студентка 4 курса Сибирского института управления - филиала РАНХиГС

Научный руководитель: Гоманова Татьяна Константиновна, заведующая кафедрой финансов и кредита Сибирского института управления - филиала РАНХиГС, кандидат экономических наук, доцент.

Аннотация: В статье рассмотрены основные аспекты понятий ESG-банкинга и зеленого финансирования. Проанализирована структура ESG-портфеля и отношение кредитных организаций к внедрению в свою деятельность нового "зеленого" тренда. Изучено функционирование ESG-банкинга, как в целом по России, так и на региональном уровне, на основе чего выявлены проблемы дальнейшего развития ESG и даны рекомендации по их нивелированию с учетом сложившейся экономической обстановки.

Ключевые слова:ESG-банкинг, зеленое финансирование, устойчивое развитие, кредитные организации, ESG-портфель.

Ежегодно финансовый сектор претерпевает изменения не только под воздействием каких-либо рыночных индикаторов и внешних факторов, но и новейших принципов оказания услуг. В связи с настоящим трендом, направленным на защиту окружающей среды, гражданских прав и свобод, в мировой практике набирает популярность ESG-банкинг, который реализует принципы Экологической, Социальной и Общественной ответственности и фактически объединяет взаимодополняющие идеи "зеленого", "устойчивого" и "этического" банкинга. Одновременно с трендом ESG в России стал применяться термин "зеленое финансирование", обозначающий финансовую поддержку экономической деятельности, направленной на улучшение состояния окружающей среды, смягчение последствий климатических изменений и более эффективное использование природных ресурсов [6].

Несмотря на то, что термин "ESG" впервые был упомянут в отчете ООН "Неравнодушный побеждает" 2004 года, в России регулирование сферы ESG и зеленого финансирования началось в 2019-2020 годах в рамках устойчивого развития и в настоящий момент находится на этапе активного формирования. В целях развития данного направления Банком России подготовлено информационное письмо от 16.12.2021 N ИН-06-28/96 "О рекомендациях по учету советом директоров публичного акционерного общества ESG-факторов, а также вопросов устойчивого развития" [1].

Преимущество модели ESG-банкинга заключается в том, что он не только рассматривает, но и управляет широким спектром рисков:

- экологических (физических - катастрофы, стихийные бедствия, изменения климата и трансформационных - изменение законодательства);

- социальных (дифференциация по уровню доходов, гендерному, возрастному и другим признакам, доступности новых технологий и ресурсов);

- управленческих (прозрачность, эффективность, мониторинг и отчётность процессов воспроизводства всех видов капитала-производственного, финансового, человеческого, социального, информационного, интеллектуального, природного).

Традиционный банкинг подразумевает ужесточение условий финансирования при росте рисков, что ведет к их дальнейшему обострению. Принципы ESG предусматривают, что банк совместно с клиентом начинает искать возможность снижения рисков [5].

Отдельным преимуществом является повышение лояльности со стороны клиентов и сотрудников. Банки, активно внедряющие критерии устойчивого развития в свои продукты, имеют высокую инвестиционную привлекательность и пользуются соответствующим спросом со стороны инвесторов и деловых партнеров.

В современных реалиях банковский сектор зависим от внешних условий в наибольшей степени, поэтому банкам следует формировать более четкую, конкурентоспособную внутреннюю систему, основанную на международных стандартах ESG-параметров и зеленого финансирования. Но в силу того, что рассматриваемая тема для России еще относительно новая, говорить о каких-то значимых результатах в разрезе функционирования всей банковской системы пока преждевременно.

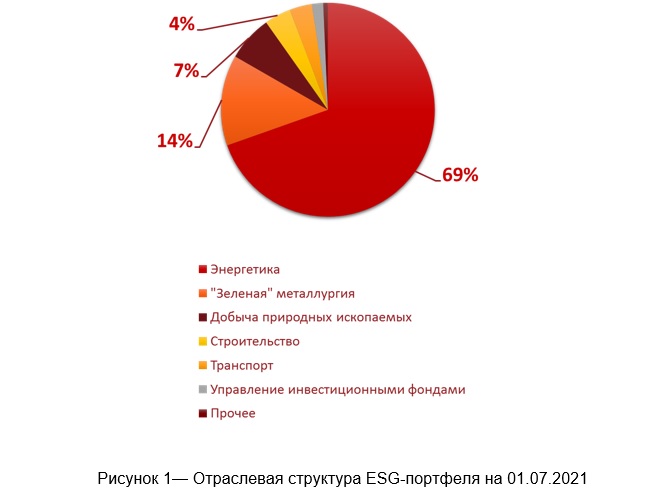

Для оценки развития зеленого финансирования проведен следующий анализ, демонстрирующий диверсификацию портфеля ESG-кредитов российских банков по отраслям. По итогам первой половины 2022 г. по отношению к 2021г., согласно исследованию рейтингового агентства "Эксперт РА", для кредитных организаций в зеленом секторе наблюдалась положительная динамика: портфель ESG-кредитов у российских банков увеличился втрое, с 0,4 трлн. руб. до 1,2 трлн. руб, представлено на рисунках 1 и 2.

Столь существенный рост портфеля, по результатам опроса, был обусловлен как выдачей новых ESG-кредитов, так и отчасти отнесением к подобным старых ссуд, ранее предоставленных под проекты по снижению выбросов парниковых газов и защите окружающей среды и общества.

Рисунок 1 - Отраслевая структура ESG-портфеля на 01.07.2021

Из данных исследований "Эксперт РА" видно, как структурирован портфель ESG в 2022 году:

- 34,2% приходится на энергетику;

- 23,2% - на транспорт (электрический и транспорт на газомоторном топливе);

- 12,9% - на сбор, обработку и утилизацию отходов;

- 12,7% - на металлургическую и горнодобывающую;

- 17,2% - прочие отрасли, которые представлены в основном такими сегментами, как ЖКХ, химическая промышленность и удобрения, строительство, фармацевтика и др, как представлено на рисунке 2.

Стоит отметить, что отраслевая концентрация в ESG-портфелях банков снижается: в среднем в 2021 г. на две крупнейшие отрасли приходилось 89 % портфеля, тогда как ко второй половине текущего года аналогичный показатель составляет 57% [7].

На данный момент существуют десятки российских банков, которые используют в работе показатели ESG, среди них ПАО "Сбербанк", АО "Альфа-Банк", Банк ВТБ (ПАО), ПАО "Росбанк", ПАО "Промсвязьбанк", АО "Райффайзенбанк", АО "Россельхозбанк", ПАО "Совкомбанк", ПАО "Московский кредитный банк" и др. [8].

Рисунок 2 - Отраслевая структура ESG-портфеля на 01.07.2022

Деятельность вышеперечисленных кредитных организаций направлена на самые различные мероприятия:

- поддержка высоких корпоративных и социальных стандартов ведения бизнеса;

- развитие ESG-программ кредитования (женское, социальное и молодежное направления, кредитование в целях повышения энергоэффективности);

- использование инструментов привлечения устойчивого финансирования (биржевые зеленые облигации, зеленый вклад);

- оценка рисков не только на основе финансовых показателей, но и с помощью присвоения кредитам ESG-рейтинга [3,4].

Отдельно представляют отчетность о реализации политики устойчивого развития меньшее количество банков, среди которых ПАО "Сбербанк", АО "Райффайзенбанк", ПАО "Совкомбанк", ПАО "Московский кредитный банк".

Следование критериям ESG осуществляется также на региональном уровне, например, ПАО Банк "Левобережный" в дополнение к существующим методикам оценки кредитоспособности заемщиков в рамках развития зеленого финансирования разработал интегральную оценку на основе ESG для определения общего кредитного рейтинга потенциального заемщика. Оценка ЕSG повестки организации осуществляется путем анализа экологических, социальных и управленческих аспектов деятельности, через расчет следующих показателей, как представлено в таблице 1.

Таблица 1. Показатели ESGдеятельности потенциальных заемщиков

Весовые значения по каждому показателю были определены экспертным образом в соответствии с рекомендациями Центрального банка России:

Интегральная оценка=0,26*К8+0,4*K10+0,15*K4+0,49*K6+ 0,18*К5-0,32*K3+0,57*К7-0,14*K2+0,11*К9-0,13*K1

Интегральная оценка ESG повестки организации позволяет скорректировать рейтинг кредитоспособности заемщика в направлении уменьшения или увеличения. Сформированный рейтинг кредитоспособности организации с учетом интегральной оценки позволяет снизить риски кредитования для коммерческого банка, снижает уровень процентных ставок для заемщиков с высоким рейтингом и инициирует других участников финансового рынка к внедрению политики ESG в свою деятельность.

Путем применения данной методики в 2021 г. банком ПАО Левобережный было выдано кредитов на 1,5 млрд рублей по сниженным ставкам. За 9 месяцев 2022 г. выдано уже на 1,9 млрд руб. кредитов по сниженным ставкам.

Кроме того, за 2021 ПАО Банк "Левобережный" ПАО провел в тренде ЕSG следующие мероприятия:

- "Льготное кредитование женского бизнеса" на 560 млн. руб.;

- льготы по расчетно-кассовому обслуживанию и кредитование стартапов на 413 млн. руб.;

- кредиты социальным предпринимателям "Социальная ответственность" на 180 млн. руб.

На 1 августа 2022 г. все вышеперечисленные мероприятия уже достигли годовых значений 2021 г. по объемам выданных ресурсов [2].

Для оценки перспективы внедрения ESG, агентством "Эксперт РА" было проведено исследование по наличию стратегии устойчивого развития у других субъектов финансового рынка. Эта стратегия традиционно включает как ESG, так и зеленое финансирование.

Рисунок 3 - Наличие стратегии устойчивого развития по состоянию на 01.07.2021

По итогам 1-го полугодия 2022-го доля опрошенных банков, имеющих стратегию устойчивого развития, выросла в четыре раза, до 33 % против 8 % годом ранее, как представлено на рисунках 3 и 4. За изученный период выросла доля банков, которые внедрили стратегию устойчивого развития, с 7% до 33%. Этот рост дали те банки, кто в прошлом году вели работу по внедрению этих стандартов [7].

Современная динамика показывает, что в целом, банковский сектор претерпевает изменения и старается следовать новейшим мировым трендам в области устойчивого развития. Однако, существуют кредитные организации, которые не применяют стратегию устойчивого развития и не видит смысла в переходе на ESG-принципы, как представлено на рисунке 4.

Данный тезис объясняется тем, что банки столкнулись со сложной внешней экономической ситуацией, которая повлекла снижение прибыли вследствие оттока денежных средств с вкладов, увеличения рисков, потребности в создании дополнительных резервов, недоступности зарубежного финансирования. То есть, у многих коммерческих банков не хватает ресурсов для внедрения технологий ESG в полном объеме. Поэтому, анализируя современное состояние российского банкинга на 2022 г., выявлено, что основным сдерживающим фактором в ESG-трансформации является сложившаяся нестабильная экономическая ситуация.

Рисунок 4 - Наличие стратегии устойчивого развития по состоянию на 01.07.2022

Также замедляет развитие ESG то, что законодательные основы пока не совершенны и находятся на стадии развития, а объем поддержки и стимулирования со стороны органов власти минимален. На сегодняшний день отрасли не хватает унифицированных стандартов оценки и регуляторной верификации ссудных портфелей. Но банки осознают всю необходимость внедрения ESG-критериев. Перед ними стоит трудоемкая задача по контролю ESG-рисков, как своих, так и заемщиков; разработки системы оценки подобных рисков не только для крупного, но и для малого бизнеса; раскрытия нефинансовой информации, в т. ч. данных о ESG-портфеле.

Решить данные проблемы можно с помощью введения различных льгот и преференций, таких как, субсидирование ставок по кредитам, снижение коэффициентов резервирования, рисков и надбавок для уменьшения давления на капитал. Дополнительно рекомендуется внедрять меры поддержки со стороны государства. В свою очередь банки будут готовы предоставлять более привлекательные условия кредитования для ESG-заемщиков. Например, ПАО Банк "Левобережный" планирует развивать ESG-кредитование малого бизнеса при поддержке органов местного самоуправления и расширять структуру "зеленого" портфеля.

Такая мотивация со стороны органов местного самоуправления поможет не только ускорить темпы внедрения ESG-принципов в деятельность кредитных организаций, но и одновременно стать катализатором развития ESG-практик у корпоративных клиентов и потенциальных заемщиков.

Список использованных источников и литературы

1.Банк России [Электронный ресурс] офиц. сайт / ЦБ РФ. - Доклад "Финансирование устойчивого развития" - Москва, 2021. - URL: https://esg-consulting.ru/wp-content/uploads/2022/03/infragreen_green_finance_esg_in_russia_2018-2022.pdf.

2.Банк "Левобережный" (ПАО) [Электронный ресурс]: // Офиц. интернет-портал - 2022 - URL: https://www.nskbl.ru/private/.

3.Березкина Т.Д. О развитии ответственного финансирования и организации ESG-банкинга в РФ // Вестник Луганского государственного университета имени Владимира Даля. 2022. N 2 (56). С. 32 - 38.

4.Вакуленко А.А., Аджиев Д.О. Влияние ESG на банковский сектор: новые возможности // Вектор экономики. 2022. N 2 (68).

5.Зимина О.С., Финогенова Ю.Ю. ESG-риски в банковской сфере и способы управления ими // Вестник Московского университета МВД России. 2021. N 6. С. 324 - 330.

6.Коммерческий банк "Центр-инвест" [Электронный ресурс]: // Офиц. интернет-портал - 2022 - URL: https://www.centrinvest.ru/files/smi/pdf/ESG.pdf.

7.Рейтинговое агентство "Эксперт РА" [Электронный ресурс]: // Офиц. интернет-портал - 2022 - Режим доступа: https://raexpert.ru/researches/banks/esg_1h2022/ , свободный.

Реклама

|

|

|

|

|