|

| Итоги конференции О конференции Библиотека УМКО-2022 Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Выбор моделей оценки риска кредитоспособности заемщика в системе "Финансовый риск" в новой экономической реальности: теоретико-методический аспект

УДК 336.719; 336.6

Автор: Бердиева Валерия Борисовна, 4-й курс

Научный руководитель: Мануйленко В. В., д. э. н., профессор, профессор кафедры финансов и кредита Института Экономики и управления Северо-Кавказского федерального университета

Аннотация:Цель исследования - изучить сущность, оценить риск кредитоспособности заемщика в системе "финансовый риск", определив основные направления его регулирования. Объект исследования - ПАО "Магнит", как заемщик Ставропольского регионального филиала АО "Россельхозбанк". В результате проведенного анализа сформирован перечень действий для заемщиков по совершенствованию систем оценки и управления финансовыми рисками.

Ключевые слова: риск кредитоспособности заемщика, финансовый риск, классификация, методы оценки.

Актуальность исследования. В современных экономических реалиях роль коммерческих банков достаточно велика. С развитием банковской сферы появляются разные угрозы, отрицательно влияющие на деятельность банков. Одна из банковских опасностей - риски. Банковская практика свидетельствует, что большая часть банковских разорений в мире связана с невозвратом заемщиками кредитов и непредусмотрительной банковской политикой, сочетаемой с рисками банка, что обосновывает необходимость изучения сущности, классификации видов риска кредитоспособности заемщиков в системе "финансовый риск". Необходимость исследования проблем управления финансовыми рисками напрямую связана с новой экономической реальностью, в которой функционируют коммерческие банки, имеющей определенную специфику, распространяющейся на решение задач управления банковскими рисками и преобразование методик, характеризующих банковские риски в условиях цифровизации экономических процессов и геополитической неопределенности. Вместе с тем появляется необходимость обеспечения кредитной безопасности с учетом развития национальной экономики, что также обосновывает необходимость изучения теоретико-методических аспектов риска кредитоспособности заемщиков в системе "финансовый риск", подтверждая актуальность и своевременность исследования. Предмет исследования - процесс оценки и регулирования риска кредитоспособности заемщика в системе "финансовый риск".

1. Роль риска кредитоспособности заемщика в системе "финансовый риск".

Риск кредитоспособности заемщиков - один из видов в системе "финансовый риск". Финансовый риск играет существенную роль в возникновении прибыли, существует множество трактовок этого понятия.

Так, Д. В. Домащенко, Ю. Ю. Финогенова связывают финансовый риск с возможностью появления неожидаемых финансовых потерь (уменьшение прибыли, утрата капитала, денежных активов и т. п.), определяя его как характеристику финансовой деятельности, отражающую неопределенность исхода ситуации и возможные финансовые потери при ее негативной реализации [3, c.115].

По мнению А. С. Шапкина, финансовые риски - спекулятивные риски, для которых возможен как положительный, так и отрицательный результат [15, c. 544].

Можно выделить 3 вида финансовых рисков: [7, с. 72]

- 1-й - риски, связанные с покупательной способностью денег;

- 2-й - риски, связанные с вложением капитала;

- 3-й - риски, связанные с формой организации хозяйственной деятельности (риски коммерческого кредита, оборотного капитала).

Важность оценки кредитоспособности заемщика - юридического лица в системе "финансовый риск" состоит в определении способности заемщика вернуть в банк денежные средства в установленный срок и в полном объеме, а банку, предоставляющему кредит, установить возможную величину предоставляемого кредита.

Ю. Н. Локтионов, В. Ф. Латыпов рассматривают кредитоспособность юридических лиц посредством характеристики их финансово-хозяйственного положения, отражающего эффективность использования средств, возможности выполнить договорные обязательства перед банком за счет результативно построенных финансовой, маркетинговой, производственной, кадровой политик [6, с.168].

По мнению А. А. Асташкина, кредитоспособность заемщика - это наличие у заемщика предпосылок, возможностей получить кредит и своевременно его возвратить [1, с.427]. Соответственно, при возникновении обратной ситуации проявляется риск кредитоспособности заемщиков.

Основные проявления риска кредитоспособности заемщиков: [2, с. 82].

- неспособность заемщика своевременно исполнить свои долговые обязательства по договору;

- вероятность убыточной деятельности банка сверх определенной величины;

- отрицательное влияние на величину ссуды факторов внешней и внутренней среды;

- нарушение условий предоставления займа.

Следует подчеркнуть, что оценка кредитоспособности заемщика - это необходимый процесс, помогающий по разным проанализированным данным принять как положительное ,так и отрицательное решение о предоставлении кредита организации. Очевидно, что отрицательное решение свидетельствует о сильном проявлении риск кредитоспособности заемщика [11, с. 84].

Один из основных инструментов управления рисками их классификация - систематизация большинства рисков по разным признакам и критериям, позволяющим систематизировать их в более общие понятия. Т. е. классификация - упорядочение множества по нескольким причинам [13, с. 336].

Первая причина свидетельствует о необходимости классификации для улучшения процесса выявления рисков, а вторая причина направлена на оперативный выбор методов работы с рисками, определяя уровень воздействия на них.

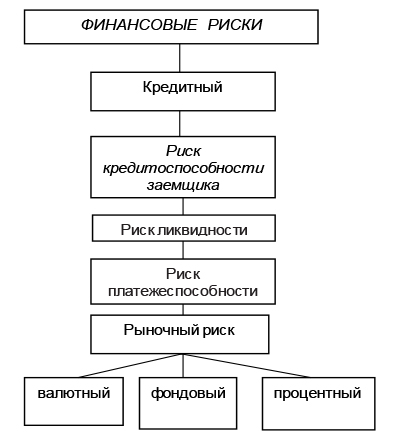

Классификация разновидностей финансовых рисков - рисунок 1.

Рисунок 1 - Место риска кредитоспособности заемщика в системе "финансовый риск"

Обобщение методов оценки риска кредитоспособности заемщиков в системе "финансовый риск", их преимущества и недостатки представлены в таблице. [9, с. 504].

2. Апробация основных методов оценки риска кредитоспособности заемщика - ПАО "Магнит" в системе "финансовый риск"

С учетом преимуществ, недостатков всего методического аппарата оценки риска кредитоспособности заемщика в системе "финансовый риск" в исследовании реализуются Z-модель Альтмана, модель Чессера [5, с. 510].

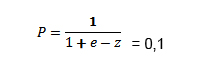

Двухфакторная статистическая Z-модель Альтмана оценивает финансовую устойчивость, кредитоспособность, идентифицирует вероятность банкротства организации:

![]()

где X1- значение текущей ликвидности;

X2- значение капитализации.

Так, в 2021 году в ПАО "Магнит" Z = - 0,3877 - 1,073 x 1,37 + 0,0579 x 0,93 = - 1,80. Считается, что при Z - 1,80 < 0 ПАО "Магнит" характеризуется финансово устойчивым, вероятность банкротства < 50 %.

Модель Чессера банки используют для оценки кредитоспособности заемщиков:

Так, в 2021 году в ПАО "Магнит"

![]()

Далее вероятность банкротства организации определяется по формуле:

где e - 2,7182.

Расчеты по модели Чессера подтверждают стабильность финансового положения ПАО "Магнит", незначительную вероятность банкротства, в пределах допустимых границ (0,1(Р) < 0,5).

Следует подчеркнуть, что особенностями проявления риска кредитоспособности заемщика в новой экономической реальности выступают потери по реструктурированным кредитам крупнейших компаний, а также сокращение кредитов организациям из-за нестабильной экономической ситуации. Так, данные Банка России свидетельствуют, что в пандемический период банки реструктурировали корпоративным заемщикам ссуд на сумму более 6 трлн рублей [12, с. 82]. Ужесточение Банком России требований к кредитоспособности заемщиков, а также более тщательная оценка возможности расплачиваться по своим обязательствам в долгосрочной перспективе обусловило снижение кредитов, предоставленных юридическим лицам. Преобладание банков с государственным участием благоприятно влияет на поддержание текущего уровня устойчивости банковского сектора к экономической нестабильности [8, с. 115].

3. Основные направления совершенствования регулирования риска кредитоспособности заемщика в системе "финансовый риск".

С позиции управленческого подхода система управления рисками - совокупность разных мер, направленных на выявление возможных финансовых потерь и их предотвращение в будущем за счет специальных методов.

Коммерческие банки могут рекомендовать своим заемщикам следующие действия по совершенствованию систем оценки и управления финансовыми рисками: [4, с. 306].

1. Разработка сигнальных карт на диаграммах, наглядно показывающих риски (разбитые по категориям, суммам) и определяющих показатель заемщика относительно того или иного риска, выявление вероятности невозврата.

2. Стремление банка к диверсификации своего кредитного портфеля.

3. Качественный и количественный анализ рисков.

Непосредственно, к методам регулирования риска кредитоспособности в новой экономической реальности относят:

1. Анализ платежеспособности заемщика.

2.Увеличение резервов на покрытие кредитного риска при невозврате ссуд.

3. Контроль состава и структуры (совокупность разных параметров, которыми может управлять банк, влияя через изменения состава кредитов, их величины) кредитного портфеля.

4. Обеспеченность предоставляемых кредитов, целевое использование денежных средств.

В целом банкам необходимо анализировать процесс управления рисками для обеспечения его стабильности и обоснованности по следующим направлениям:

- Эффективность методов оценки капитала банка с учетом разных факторов сложности и причин появления.

- Идентификация существенной подверженности риску.

- Достоверность и точность данных, используемых банком в процессе оценки.

- Стресс-тестирование и анализ допущений возможных рисков.

При этом банки должны выбирать оптимальную модель управления рисками, обеспечивающую освоение новых горизонтов, сводя к минимуму финансовые потери по операциям.

Итак, под финансовыми рисками понимаются риски, исходящие из неопределенности человеческих, экономических, политических факторов, приводящие в неблагоприятных условиях к убыткам в хозяйственно-финансовой деятельности.[14, с.346].Риск кредитоспособности заемщика в системе "финансовый риск" - возможность появления убытков по причине неисполнения или частичного исполнения заемщиком финансовых обязательств перед банком, что отрицательно влияет на качество кредитного портфеля банка. Для минимизации такого риска АО "Россельхозбанк" проводит комплексный анализ заемщиков, функционирует кредитный комитет банка, отвечающий за управление кредитным риском, установление его лимитов, вводит отдельные принципы управления и другой функционал. Служба внутреннего контроля контролирует работу разных комитетов, процессы и качество управления рисками банка.

Таким образом, в теоретической области исследования: раскрыто экономическое содержание понятия "риск кредитоспособности заемщика", определена его роль в системе "финансовый риск", а также выявлены способы его минимизации на основе модернизируемой стратегии управления банковскими рисками. В практической области исследования: апробированы Z-модель Альтмана, модель Чессера оценки риска кредитоспособности заемщиков в системе "финансовый риск", однозначно свидетельствующие, что в 2021 г. ПАО "Магнит" имеет устойчивое финансовое положение.

В рыночной экономике постоянно существуют разные риски и нет абсолютных гарантий их избежать, но можно минимизировать за счет применения на практике методов выявления и регулирования рисков в системе "финансовый риск", актуальных как в текущий период, так и в будущем. В условиях постоянно меняющейся внешней и внутренней среды банкам рекомендовано постоянно анализировать процесс управления рисками, корректируя его по необходимости.

Библиография

- Асташкин, А. А. Финансы и кредит: учебник / А. А. Асташкин. - М.: Финансы и кредит, 2019. - 427 с.

- Вылегжанина, Е. В. Система управления кредитными рисками в коммерческих банках / Е. В. Вылегжанина, А. С.Макаренко // Экономика: теория и практика. - 2018. - N 2 (50). - С. 82 - 85.

- Домащенко, Д. В. Управление рисками в условиях финансовой нестабильности / Д. В. Домащенко, Ю. Ю.Финогенова. - М.: Магистр : Инфра-М, 2015. - 115 с.

- Доронина, А. О. Совершенствование оценки потенциального заемщика российскими банками / А. О. Доронина, И. А. Езангина // Экономика и социум. - 2016 - С. 306 - 309.

- Гуменюк, П. О. Зарубежные методы анализа кредитоспособности заемщиков, как важный инструмент в управлении кредитными рисками банка / П. О. Гуменюк // Экономика и социум. - 2016. - С. 510 - 516.

- Локтионова, Ю.Н. Общие вопросы оценки кредитоспособности заемщика коммерческого банка / Ю.Н. Локтионова, В.Ф. Латыпов // Новая наука: От идеи к результату. - 2016 - N 12 - 1. - С. 168 -172.

- Лысак, Е. В. Альтернативные инструменты оценки кредитоспособности заемщика в коммерческом банке / Е. В. Лысак // Научно-методический журнал Концепт. - 2017 - С. 72 -77.

- Мандрон, В. В. Кредитный риск коммерческих банков: возможности управления / В. В. Мандрон // Вопросы региональной экономики. - 2019. - С. 115 - 123.

- Минько, Л. В. Анализ методических подходов к оценке кредитоспособности заемщика / Л. В. Минько // Экономика и предпринимательство. - 2015 . - С. 504 - 511.

- Официальный сайт ПАО "Магнит" [Электронный ресурс]. - Режим доступа: http://ir.magnit.com/ru/o-kompanii/magnit-segodnya.

- Сафонова, Н. С. Современные методики оценки кредитоспособности предприятия-заемщика / Н. С. Сафонова, О. Г. Блажевич // Сборник статей научно-практического семинара. - 2017. - С. 84 - 86.

- Симонов, А. П. Сущность кредитного риска и кредитоспособности заемщика / А.П. Симонов // Сибирская финансовая школа. - 2019. - С. 82 - 86.

- Финансовые и банковские риски: учебник / Л. И. Юзвович, Ю. Э. Слепухина, Ю. А. Долгих, В. А. Татьянников, Е. В. Стрельников, Р. Ю. Луговцов, М. Н. Клименко ; под ред. Л. И. Юзвович, Ю. Э. Слепухиной; Министерство науки и высшего образования Российской Федерации, Уральский государственный экономический университет. - Екатеринбург : Изд-во Урал. ун-та, 2020. - 336 с.

- Финансы организаций: управление финансовыми рисками; под ред. И. П. Хомнич, И.В. Пещанской. - М.: Юрайт, 2018. -346 c.

- Шапкин, А. С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций : монография / А. С. Шапкин, В. А. Шапкин. - 9-е изд. - М.: Дашков и К°, 2018. - 544 с.

Реклама

|

|

|

|

|