|

| Итоги конференции О конференции Библиотека УМКО-2022 Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Трансформация содержания фактора доверия к российской банковской системе на разных этапах ее развития

УДК 336.719

Автор: Хачатурян Ангелина Левоновна, 2-й курс

Научный руководитель: Мануйленко В.В. д. э. н., профессор, профессор кафедры финансов и кредита Института экономики и управления Северо-Кавказского федерального университета

Аннотация: Условия новой экономической реальности, интегрирующие пандемическую неопределенность, цифровизацию экономических процессов, обусловливают необходимость переосмысления фактора доверия к российской банковской системе. В исследовании на основе эволюционного изучения национальной банковской системы методически обоснован и реализован выбор показателей к оценке ее доверия, включающих как исторически признанные показатели, так и качественные показатели, отражающие уровень цифровизации банков.

Ключевые слова: фактор доверия, банковская система, периодизация.

Актуальность исследования. Количество обращений клиентов в банк за приобретением какого-либо продукта, услуги предопределяет фактор доверие клиента к нему. Доверие - связующее звено между банком и удовлетворенностью потребностей клиентов его продуктовым портфелем, показывая общее отношение клиентов к банковским продуктам, услугам. Чем больше клиентов будут довольны банковским обслуживанием, тем больше они будут доверять кредитным организациям в целом. Банкам необходимо рассматривать фактор доверия к ним клиентов с учетом воздействия внутренних и внешних факторов в условиях постоянного изменения среды их функционирования. Доверие должно отражать одну из основных концепций непосредственного взаимоотношения банков с клиентами на протяжении всего периода функционирования банковской системы с учетом требований новых вызовов, отражающих условия пандемической неопределенности и цифровизации экономических процессов. К сожалению, в российской и зарубежной литературе отсутствуют полные исследования по идентификации и оценке фактора доверия к российской банковской системе в ретроспективе для учета основных тенденций в современном и будущем периодах. Дискуссионными остаются вопросы характеристики термина "доверие" к банковской системе, выбора показателей его оценки. Поэтому разработка теоретико-методических и практических положений по переосмыслению характеристики фактора доверия к российской банковской системе и выбора показателей его оценки с учетом новых вызовов времени - ключевая проблема российской науки и практики. Положительно характеризуя результаты, полученные российскими и зарубежными авторами, необходимо отметить, что большая часть работ не учитывает особенности проявления фактора доверия в ретроспективе и новые требования времени, что осложняет формирование комплексного показателя оценки доверия к российской банковской системе.

1. Методическое обоснование фактора доверия к российской банковской системе в ретроспективе и современных условиях.

Уровень доверия к банку влияет на развитие банковской культуры. Фактор доверия способствует оптимальному выполнению обозначенных целей, планированию экономической деятельности. Каждая не мгновенная, а долгосрочная во времени операция вызывает доверие между участниками, - веры во взаимные обещания. Не вызывает сомнения справедливость утверждения американского экономиста Ф. Фукуямы об обусловленности "национального благосостояния одной единственной стороной культуры - уровнем общественного доверия" [1,4,9].

В условиях перехода банковской системы и банковского надзора на цифровой уровень развития, для оценки роли фактора доверия необходимо изучить этапы трансформации российской банковской системы в ретроспективе. Современная история российской банковской системы с 1991 г. по настоящее время включает по меньшей мере 8 этапов, влияющих на общее развитие ситуации в ней в целом.

1-й этап: 1991 - 1996 гг. - начало реструктуризации банковской системы.

2-й этап: 1996 - 1997гг. - бум отзыва банковских лицензий.

3-й этап: 1998 - 2001 гг. - кризис 1998 г., принятие первой Стратегии развития банковской системы, переход на стандарты Базель I. Вначале 2000-х гг. завершение становления, либерализации современной банковской системы.

4-й этап: 2002 - 2006 гг. - стабилизация банковской системы, повышение ее роли в национальной экономике, но банковский кризис 2004 г. нарушил налаживаемую стабильность банковской системы.

5-й этап: 2007 - 2010 гг. - мировой финансовый кризис, вызвавший снижение финансовой устойчивости банковской системы, существенно сокращая кредитование населения.

6-й этап: 2011 - 2015 гг. - экономический кризис 2014 г. негативно повлиял на банковскую систему, развивающей политику оздоровления финансовой системы в условиях ужесточения надзора со стороны национального мегарегулятора

7-й этап: 2016 - 2019 гг. - рост совокупного кредитного портфеля банков, в т. ч. физических лиц.

8-й этап: 2020 г. - настоящее время - период пандемической неопределенности и развития цифровизации. По итогам 2020 г. впервые число добровольно ликвидированных банков превысило количество отозванных лицензий. Продолжение процессов реструктуризации и трансформации банковской системы [7,8,10].

В условиях пандемической неопределенности справедливо выделить ключевые факторы, позволяющие "не упасть" доверию населения к банковской системе: высокий уровень развития дистанционных каналов обслуживания и взаимодействия с клиентами, обеспечивающий предоставление банкам услуг клиентам при их ограниченной физической мобильности; гибкость операционных банковских моделей, создающая оперативный переход на удаленный режим работы в части готовности ИТ-инфраструктуры и в организационном направлении. В качестве мер по повышению и сохранению клиентов, большинство банков развивают ИТ-системы, увеличивая эффективность бизнес-процессов, в т. ч. за счет автоматизации.

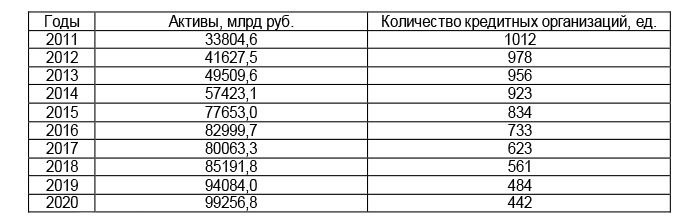

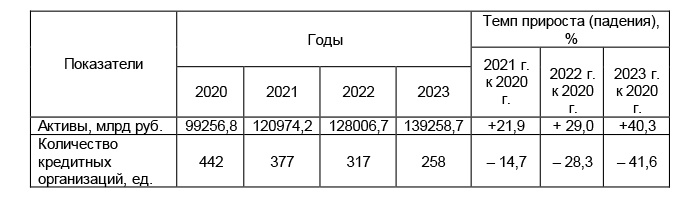

Исследования показывают, что в течение ретроспективного периода ключевыми показателями доверия к банковской системе справедливо признать величину активов, количества кредитных организаций - 1, а также уставного капитала - таблица 2.

Таблица 1 - Выбор ключевых показателей доверия к банковской системе

Источник [5]

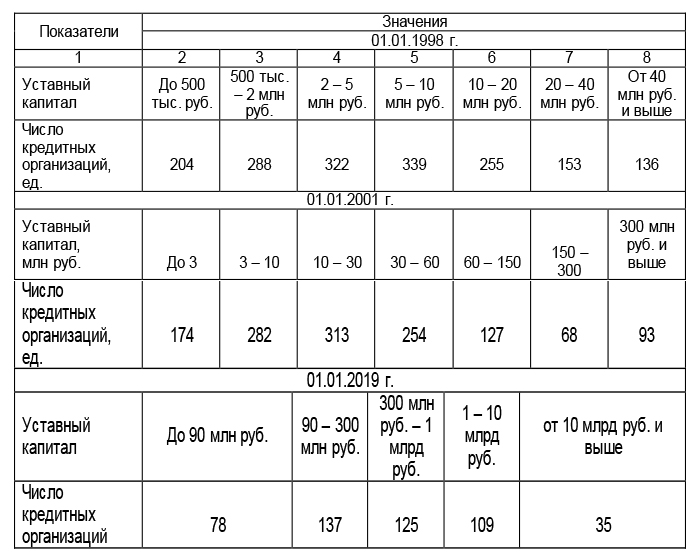

Таблица 2 - Соотношение числа кредитных организаций и величины уставного капитала

Источник: [2]

2. Прогнозирование основных универсальных показателей доверия к российской банковской системе.

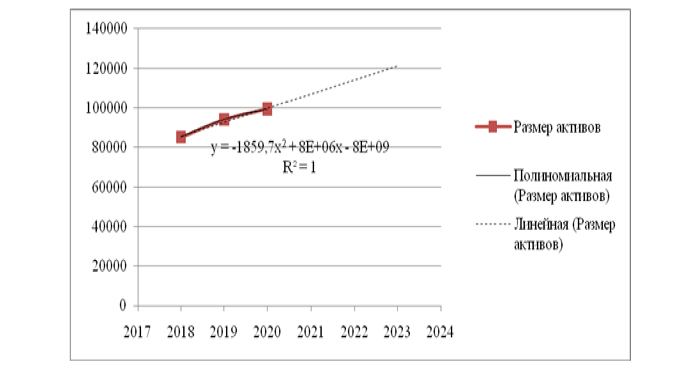

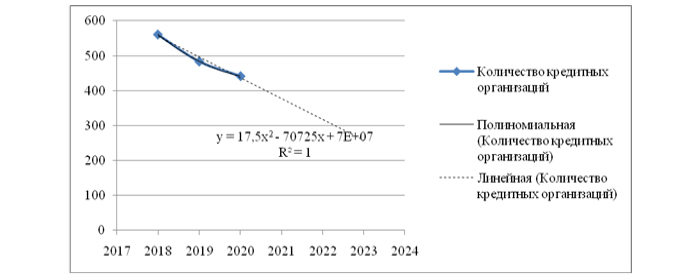

С помощью инструментария регрессионного моделирования MS Excel спрогнозируем величину активов и количество кредитных организаций в 2021 - 2023 гг. рисунок 1-2, таблица 3.

Рисунок 1 - Результаты прогнозирования активов

Рисунок 2 - Результаты прогнозирования количества кредитных организаций

По каждому из прогнозируемых параметров максимум показателя детерминацииобеспечивает линия тренда формы полинома 2-го порядка. По этой форме линии тренда показатель детерминации R2 по каждому изучаемому показателю - 1 ед. Значения коэффициента детерминации подтверждают адекватность построенной прогнозной модели по каждому параметру.

По прогнозной модели величина активов констатирует положительный тренд. Увеличение активов во многом обусловлено ростом кредитования, отражая, конечно, доверие к банковской системе. Отрицательная тенденция отражается по числу кредитных организаций (таблица 3).

Таблица 3 - Прогноз величины активов и количества кредитных организаций в 2021 - 2023 гг.

Источник: составлена автором по результатам прогнозирования

3. Разработка комплексного показателя доверия.

Учитывая практическую значимость показателей активы, количество кредитных организаций, уставный капитал в формировании доверия к российской банковской системе на протяжении всего периода ее функционирования, целесообразно определить соответствующий комплексный показатель доверия.

Оценка основывается на экспертно-балльном методе. Субъективизм при выборе показателей доверия, их ранжировании компенсируется значимостью изучения их значений в ретроспективе, выявленных тенденций, профессиональным суждением.

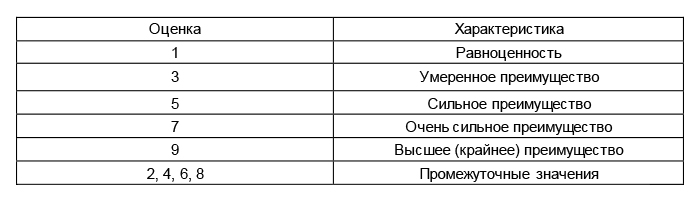

Далее проводится анализ иерархий методом анализа Т.Саати по шкале относительной важности - таблица 4

Таблица 4 - Шкала относительной важности

Источник: [6]

Единая оценка получается при сочетании двух критериев: "важность", "надежность". Показатели оцениваются равноценно с присвоением им по одному баллу - таблица 5.

Таблица 5 - Матрица критериев

Источник: составлена автором

Принимая во внимание, что активы отражают как будущие доходы банка, так и характеристику его операций, им присваивают по критерию "надежность" 4 балла, а по критерию "важность" - 5 баллов.

Показатель "количество кредитных организаций" оценивается по критерию "надежность" в 1 балл, а по критерию "важность" - 2 балла.

Характеризуя уставный капитал, учитывают его ретроспективные значения, исключая при этом определение перспектив развития банка. Соответственно, показателю по критерию "надежность" присваивается 2 балла, а по критерию "важность" - 3 балла. Результаты оценки комплексного показателя доверия экспертно-балльным методом - таблица 6.

По критериям "надежность", "важность" наиболее приоритетным является показатель активы, что справедливо, поскольку именно они определяют надежность и вектор дальнейшего развития банков, повышая доверие потенциальных клиентов. Второй по значимости показатель - уставный капитал, поскольку это не статичная величина, изменяемая во времени. Третий по значимости показатель - количество кредитных организаций, не влияющее на "настрой" клиентов, но показывая обеспеченность населения кредитными организациями.

Таблица 6 - Оценка комплексного показателя доверия экспертно-балльным методом

Источник: составлена автором по материалам исследования

В результате проведенного исследования установлено, что доверие клиентов - важный аспект обеспечения экономической устойчивости национальной банковской системы. В условиях реализации цифровых трансформаций банковская система высокочувствительна к вводу прорывных банковских технологий на основе искусственного интеллекта. Соответственно, фактор доверия иначе влияет на клиентоориентированность. На процессы трансформации традиционной банковской деятельности в цифровой банкинг влияют требования и прерогативы конечных потребителей этих услуг. Очевидно, что с развитием мобильного и цифрового контента и повышения финансовой грамотности пользователей банковских услуг стандартные способы их оказания не удовлетворят требования большинства клиентов банков. В условиях пандемии, когда банки активными темпами наращивают ввод цифровых технологий, основная часть клиентов обращает внимание на стабильность функционирования банков, подтверждая справедливость выделения показателей доверия - активов, количества кредитных организаций, уставного капитала. Очевидно, что эффективная работа разных банковских приложений, мобильных банков и интернет сайтов влияет на имидж, обеспечивая доверительное отношение и рост клиентов. Отрицательно, что при этом отмечаются высокие комиссии на переводы клиентам других банков.

Итак, на основе эволюционного изучения развития российской банковской системы переосмыслен выбор показателей оценки ее доверия, включающих как исторически признанные показатели активов, уставного капитала, количество кредитных организаций, так и качественные показатели, характеризующие уровень цифровизации в условиях пандемической неопределенности.

Библиография

1. Авис, О. У. О некоторых аспектах доверия в современном банковском деле / О. У. Авис // Международная научно-практическая конференция "Новое прочтение теории кредита и банков" - 2019.

2. Балашев, Н. Б. Динамика формирования кредитной системы РФ / Н. Б. Балашев, А. И.Ушаков // Научно-методический электронный журнал "Концепт". - 2020. - N 4.

3. Банковское дело : учебник / О. И. Лаврушин, И. Д. Мамонова, Н. И. Валенцева [и др.] ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. - 8-е изд., стер. - М. : КНОРУС, 2009. - 768 с.

4. Виттенберг, Е. Я. Проблемы повышения доверия населения к российским банкам в социологическом измерении / Е. Я. Виттенберг. - Часть 1 // Социологическая наука и социальная практика. - 2020. - Т. 8. - N. 2 (30).

5. Ибрагимов, К. Х. Периодизация трансформаций банковской системы в современной России / К. Х. Ибрагимов, М. Р. Таштамиров // Вестник Чеченского государственного университета. - 2020. - Т. 39. - N. 3. - С. 62 - 74.

6. Метод анализа иерархий (метод Т. Л. Саати) [Электронный ресурс]. - URL: https://edu.tltsu.ru.

7. Мануйленко, В. В. Переосмысление проявления фактора доверия к российской банковской системе в условиях новых вызовов / В. В. Мануйленко, А. Л. Хачатурян // Материалы Всероссийской научной конференции "Стратегия и тактика управления предприятием в переходной экономике" (г. Волгоград, 4 - 6 апреля 2022 г.); под ред. Г.С. Мерзликиной; ВолГТУ. - Волгоград 2022. - Вып. 44. - С. 100 - 101.

8. Мануйленко, В. В. Роль фактора доверия в развитии российской банковской системы в ретроспективе и современных условиях / В. В. Мануйленко, А. Л. Хачатурян // Материалы Всероссийской (национальной) научно-практической конференции "Актуальные проблемы науки и техники. 2022" (г. Ростов-на-Дону, 16 - 18 марта); Донской государственный технический университет. - Текст: электронный. - Ростов-на-Дону: ДГТУ, 2022. - URL: https://ntb.donstu.ru/conference2022. - ЭБС ДГТУ.

9. Световцева, Т. А. Институт доверия в развитии банковской системы / Т. А. Световцева // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. - 2013. - N. 1. - С. 175 - 183.

10. Современная российская банковская система. Краткая хронология развития [Электронный ресурс]. - URL: http://abnsecurities.blogspot.com.

11. Сычева, Э. В. Тенденции развития рынка банковского кредитования в России: Актуальные проблемы и перспективы / Э. В.Сычева, М. А.Иванникова // Инновационная экономика: перспективы развития и совершенствования. - 2020. - N. 1 (43). - С. 126 - 131.

12. Хачатурян, А. Л. Банковский сектор и финансовые институты в цифровой трансформации / А. Л. Хачатурян // сборник материалов Национальной научно-практической конференции "Обеспечение экономической и информационной безопасности в условиях цифровизации". - Издательство: ООО "Издательско-информационный центр "Фабула". - Ставрополь, 2020. - С. 57 - 60.

13. Электронный научный журнал "Вектор экономики" [Электронный ресурс]. - URL: http://www.vectoreconomy.ru.

Реклама

|

|

|

|

|