|

| Итоги конференции О конференции Библиотека УМКО-2022 Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Модель построения социально-ориентированного бухгалтерского учета и отчетности

Авторы: Бадретдинова Русалина Шайхулловна, Тюленева Анна Владимировна

Научный руководитель: Чепулянис Антон Владимирович, кандидат экономических наук, доцент кафедры бухгалтерского учета и аудита ФБГОУ «Уральский государственный экономический университет», Екатеринбург

Аннотация: В данной статье рассмотрена модель построения социально-ориентированного учета и отчетности. Также рассмотрены объекты, субъекты и принципы социально-ориентированного учета, которые позволяют достичь цель учета социальной направленности. В рамках статьи выделены подходы к моделированию социального-ориентированного учета в организации и несколько моделей учета. Роль такой области бухгалтерского учета, как социально-ориентированный учет, в процессе формирования информации о результатах социальных программ мало изучена, этим обусловлена актуальность представленного исследования.

Ключевые слова: социально-ориентированный учет, бухгалтерский учет, модель.

В последние годы все чаще стали встречаться такие понятия, как "социально-ориентированная экономика", "социально-ориентированный проект", "социально-ориентированное государство" и т.д. Социально-ориентированная направленность экономики предполагает защиту интересов общества. Человек, социум в современном мире стали занимать центральное положение. В условиях социально-ориентированной экономики границы традиционного бухгалтерского учета и финансовой отчетности расширяются. Роль такой отрасли бухгалтерского учета, как социально-направленный учет, в процессе формирования информации о результатах социальных программ мало изучена, этим обусловлена актуальность представленного исследования.

Область социального учета - обособленное формирование показателей, относящихся к кадрам, участию рабочих в управлении производством, других социальных сведений, которые могут оказать положительное влияние на биржевые оценки предприятий.

"Социальный учет включает в себя:

- учет социальной ответственности - учет индивидуальных факторов, которые имеют социальное значение;

- учет совокупного влияния - оценка совокупных затрат предприятий;

- социально-экономический учет - оценка проектов, которые финансово поддерживает общество, используя финансовые и нефинансовые показатели, не имеющих денежной оценки, но имеющих широкий общественный резонанс;

- общественный учет - построение учета в глобальном плане;

- учет социальных показателей - долгосрочная нефинансовая количественная социально-статистическая оценка, объединяющий все виды социального учета." [3]

Социально-направленный учет дает возможность расширить область бухгалтерского учета предполагая, что он должен:

- не быть нацеленным исключительно на экономические события;

- выражаться не только в финансовых терминах;

- являться подотчетным большему количеству заинтересованных сторон;

- развивать свою деятельность за рамки отчетности о финансовом успехе.

"Это говорит о том, что компании должны учитывать их влияние на внешнюю среду как часть своей стандартной практики бухгалтерского учета. Таким образом, социальный учет взаимосвязан с экономической концепцией внешнего воздействия." [8]

"Основная цель социально-ориентированного бухгалтерского учета направлена на формирование информационной системы, у которой есть возможность сопоставлять факты хозяйственной жизни предприятия с социальными потребностями общества." [10]

"Объектом социально-ориентированного учета являются все виды имущества и обязательств предприятия, предназначенные для его жизнедеятельности. Однако вопрос, что из себя представляет объект социального учета, до конца не изучен" [6]. "Это группа фактов хозяйственной жизни, которые приводят к изменению социального состояния (статуса) и/или социальной среды организации." [10]

Стоит отметить, что мнения различных ученых по поводу определения объектов социального ориентированного учета расходятся.

Часть ученых предполагают, что объектами стоит считать расходы на экологию, оценку человеческой деятельности, интеллектуальный капитал, распределение добавленной стоимости, социальный капитал, иные же указывают, что сначала следует говорить об операциях, осуществляемые предприятием в процессе социально-ответственной деятельности.

"Большинство авторов под объектами социально-ориентированного бухгалтерского учета рассматривают расходы, которые связанны с предоставлением работникам социального пакета и обеспечением их будущих расходов и выплат, которые сформированы хозяйствующим субъектом для финансирования социальных мероприятий." [5]

"Под объектами социально ориентированного учета считаются результаты реализации социально важных проектов и мероприятий внешней политики, показатели социальной защищенности и развития персонала, состояние и потенциал интеллектуального капитала организации, показатели клиенто-ориентированности бизнеса." [9]

"В качестве субъектов социально ориентированного учета ученые различают три группы:

- субъекты организации социально ориентированного бухгалтерского учета. В эту группу относятся: владелец компании, менеджеры структурных подразделений, в том числе главный бухгалтер (или лицо, которое обязано вести бухгалтерский учет);

- субъекты ведения социально ориентированного бухгалтерского учета. Это бухгалтерская служба, которую возглавляет главный бухгалтер. В области социальной ответственности главный бухгалтер играет значимую роль на всех этапах управления.

- субъекты нормативного регулирования социально ориентированного бухгалтерского учета; в эту группу относятся органы государственной власти, принимающие нормативные документы и регулирующие организацию и методику ведения бухгалтерского учета полностью или частично. Одним из основных направлением деятельности этой группы субъектов считается разработка системы нормативных документов, регулирующих ведение социально ориентированного бухгалтерского учета и подготовку социальной (нефинансовой) отчетности." [5]

Так как социально-ориентированный учёт представляет собой новое направление бухгалтерского учёта, возникает необходимость сформировать принципы его ведения и составления бухгалтерской отчётности.

Возможные принципы представлены в работе В. С. Карагод:

- "содержательности и нейтральности - предполагает, что социальный учёт обязан уделять внимание интересам всех участников хозяйственной деятельности.

- сравнимости - означает, что социальный учёт является базовым показателем для формирования уровней социальной ответственности различных организаций.

- полноты отображаемой информации - обозначает, что каждая сфера деятельности предприятия подлежит оценке.

- регулярности и своевременности - отражает необходимость постоянного мониторинга показателей предприятия в социальной сфере.

- последовательности - предполагает, что реализация социальной ответственности должна иметь характер систематического процесса.

- коммуникации - организации не нужно исключительно формально относиться к социальному проектированию, обращая внимания только на социальные проблемы внутреннего плана.

- обязательности внешней проверки - показывает необходимость осуществления социального учета как средства управления, которое увеличивает легитимность и ответственность организации.

- непрерывного усовершенствования работы в социальной области."[2]

Социальная ответственность экономического субъекта - это ответственность за влияние его действий и решений на общество и окружающую среду с помощью этичного и прозрачного поведение, которое:

- "поддерживает устойчивое развитие, в т. ч. здоровье и благополучие общества;

- уделяет внимание ожиданиям заинтересованных сторон;

- не противоречит действующему законодательству и международным нормам поведения;

- интегрировано в жизнедеятельности всего экономического субъекта и применяется в его взаимоотношениях." [10]

В отечественной научной литературе встречаются различные подходы для решения проблем учета социально-ориентированной деятельности.

"Моделирование - это исследование каких-либо явлений, процессов или систем с помощью построения и анализа их моделей; применение моделей для определения поведения и характеристик реальных систем." [1]

В настоящее время этот метод все шире используется для решения практических задач, прогнозировании социально-экономических процессов, широко используется как в науке, так и во многих отраслях промышленности. В качестве общенаучного метод исследования моделирование применяется в теории и практике бухгалтерского учета.

К примеру, российский ученый-экономист Я. В. Соколов рассматривает данное понятие как "метод бухгалтерского учета, позволяющий изучать факты хозяйственной жизни и хозяйственные процессы не прямо и непосредственно, а через специально созданные их образы и описания - символы". [7].

Подходы к организации и моделированию социально ориентированного учета в предприятии представлены следующим образом:

1) "социально ориентированный учет рассматривается в качестве расширения и элемента управленческого учета: здесь больше внимание уделяется затратам на реализацию социальной ответственности предприятия, определяется место таких затрат в системе калькулирования себестоимости, их классификация для того, чтобы управлять социальными затратами;

2) социально ориентированный учет как инструмент формирования отчетности об устойчивом развитии: здесь говорится о нефинансовых показателях социальной деятельности организации, участвующих в создании социальной отчетности и раскрывающих результаты реализации внешней и внутренней социальной политики;

3) социально ориентированный учет в качестве самостоятельной подсистемы стратегического учета: в данном случае социально ориентированный учет рассматривается в качестве учетно-аналитического механизма формирования массива информации о социальной жизни организации, имеющий свою методологию (технологию учета), специфические принципы, информационную базу, систему показателей и индикаторов социального развития и позиционирования организации." [9]

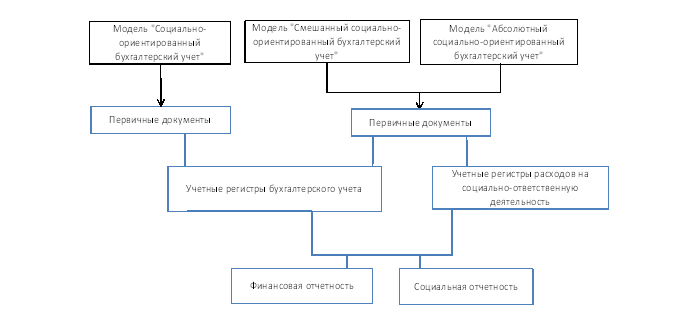

В ходе анализа возможности осуществления социально-ориентированного бухгалтерского учета в организации Петренко С. Н. и Бессарабов В. О. представили в своей работе 3 модели.

"Социально-ориентированный бухгалтерский учет - модель основана на информации, формируемой в системе бухгалтерского учета. При использовании субъектом хозяйствования данной модели создается информационный массив данных в регистрах бухгалтерского учета. Недостатком этой модели является то, что она не позволяет поучать информацию, подходящую для создания социальных отчетов." [4]

"Смешанный социально-ориентированный бухгалтерский учет - базируется на создании показателей финансовой и социальной отчетности с некоторыми корректировками, которые зависят от объема расходов, связанных с осуществлением социально ответственной деятельности. Основным преимуществом ее использования авторы считают то, что она позволяет учитывать все детали расходов, связанных с социально ответственной деятельностью. Однако авторы указывают на необходимость дублирования информации в регистрах учета на социально ответственную деятельность." [4]

"Абсолютный социально-ориентированный учет - определяет его ведение одновременно с бухгалтерским учетом, независимо друг от друга, но на основе одной и той же информации. Она дает возможность представить затраты в соответствии с международными стандартами социальной ответственности. Но у данной модели, как у предыдущих, есть недостаток - потребность создания определенной специализированной бухгалтерской службы, которая вела бы учет расходов на социально ответственную деятельность. Эта деятельность может принести дополнительные расходы, так как создание такой бухгалтерской службы предполагает необходимость в привлечении новых сотрудников и образование дополнительных рабочих мест." [4]

На рисунке 1 показан порядок формирования информационного массива данных для составления финансовой и социальной отчетности при применение вышеупомянутых моделей.

Рисунок 1 - Схема формирования информационного массива данных

Таким образом, можно выявить тот факт, что представленные модели отличаются по порядку формирования информации, которая нужна для создания финансовой и социальной отчетности. Каждая модель имеет свои сильные и слабые стороны. Основополагающим принципом построения моделей считается формирование специального локального участка по учету расходов на социально ответственную работу.

Социально-направленный учет является важной частью бухгалтерского учета. Это довольно перспективное направление развития, что подчеркивает значимость дальнейшего исследования, нацеленного на изучение моделей построения социально-ориентированного бухгалтерского учета.

Список использованных источников:

- Большой экономический словарь онлайн [Электронный ресурс] - Режим доступа: https://rus-big-economic-dict.slovaronline.com, свободный.

- Карагод В. С., Принципы и стандарты корпоративной социальной отчетности/ Журнал международный бухгалтерский учет-2007.

- Мизиковский И. Е. Теория бухгалтерского учета / И.Е. Мизиковский, С.А. Кемаева, В.Н. Ясенев, Е.А. Мизиковский, М.В. Мельник. - Москва : Магистр, 2015. - 384 с.

- Петренко С.Н., Бессарабов В.О. Модель построения социально ориентированного бухгалтерского учёта и отчетности: организационная компонента/ Вестник пермского университета экономика-2015.

- Петренко С.Н., Бессарабов В.О. Объектно-субъектный подход к определению понятий социально ориентированного бухгалтерского учета // Корпоративное управление и инновационное развитие экономики Севера: Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. - ?3. - С.197-207.

- Сафонова, Н. С. Социальный учет: сущность, объекты, субъекты, принципы / Н. С. Сафонова, Н. В. Головченко // Современный научный вестник. - 2016. - Т. 2. - ? 1. - С. 44-48.

- Соколов Я.В. Основы теории бухгалтерского учета. - М.: Финансы и статистика. - 496 с: ил.. 2003.

- Социальный учет [Электронный ресурс] - Режим доступа: https://ru.wikibrief.org/wiki/Social_accounting, свободный.

- Чепулянис, А. В. Социально ориентированный учет / А. В. Чепулянис // Финансовые и правовые аспекты социально ориентированного инвестирования : материалы IV Всероссийской научно-практической конференции, Екатеринбург, 24-25 ноября 2020 года. - Екатеринбург: Уральский государственный экономический университет, 2021. - С. 158-164.

- Ярыш А.А. Учет и отражение в отчетности информации о социальных обязательствах на основе применения забалансового учета/ Экономические нацки-2018.

Реклама

|

|

|

|

|