|

| Итоги конференции О конференции Библиотека УМКО-2022 Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Актуальные проблемы личной финансовой безопасности в современных условиях

Автор: Петрова Дарья Витальевна, команда "Future generations", 4 курс

Научный руководитель: Вершинина Наталья Александровна, преподаватель, Самарский филиал Финансового университета при Правительстве РФ

Аннотация: В эпоху обострения международных отношений остро встает вопрос экономической безопасности. В данной работе рассматривается сущность личной финансовой безопасности, актуальные проблемы личной финансовой безопасности, взаимосвязь личной и государственной финансовой безопасности. Проведен анализ факторов, влияющих на финансовую безопасность личности. Автор в данной работе также дает рекомендации по защите личных финансов, их рациональном использовании и способы сохранности.

Ключевые слова: Финансовая безопасность, финансовая грамотность, финансовая стабильность, финансовые активы, финансовые обязательства, деньги, мошенничество.

В условиях обостренных международных отношений остро встает вопрос личной финансовой безопасности. Личная финансовая безопасность имеет широкий круг составляющих элементов. Она включает в себя вопросы, связанные с защитой и приумножением финансов, с разработкой стратегии управления.

В связи с напряженной международной ситуацией усиливается валотивность экономики, что напрямую влияет на государственную финансовую безопасность, а следовательно и на безопасность граждан.

Финансовая безопасность личности - это совокупность различных мер, методов и средств по защите экономических интересов отдельного индивида.

Финансы включают в себя не только денежные средств, но и движимое и недвижимое имущество, ценные бумаги, вклады. Финансовые обязательства также очень важны и являются неотъемлемой частью нашей жизни. Чтобы быть финансово устойчивым, необходимо осуществлять чуткий контроль за всеми составляющими финансов.

Целью финансовой безопасности является финансовая стабильность личности. Структура финансовой безопасности личности обусловлена её целью. Она включает в себя постоянный доход личности, защиту финансов, минимизацию долговых обязательств. На все эти составляющие влияют следующие факторы: ситуация на международной арене, финансовая безопасность государства, финансовую грамотность личности. Все факторы взаимосвязаны между собой.

Денежные средства являются самыми распространенными и легкодоступными активами. Сейчас деньги не только наличные: купюры и монеты, это так же и электронные деньги.

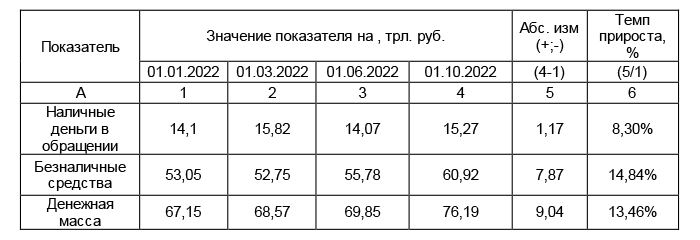

После объявления о начале частичной мобилизации в России спрос на наличность вырос. По итогам сентября 2022 года объем наличности составил 15,1 трлн рублей. В таблице 1 представлена денежная масса по данным Банка России на текущий 2022 год.

Желание подстраховаться из-за неопределенности, может вызвать плачевные последствия. Снятие денег связано с формированием "подушки безопасности", деньги не участвуют в экономическом цикле, а попросту хранятся дома. Это может способствовать еще большему экономическому упадку, ведь, когда деньги не участвуют в экономическом цикле - нет производства, следовательно экономические субъекты начинают снижать затраты, что ведет к безработице, застою рынка и др.

Табл. 1. Денежная масса населения на 2022 год.

Мошенничество в наибольшей степени распространено именно при обращении с деньгами. Для того чтобы финансово обезопасить себя при обращении с наличностью необходимо соблюдать достаточно простые правила: если наличность находиться в кошельке, то не стоит держать его в доступных и видных местах. Стоит контролировать, чтобы сумка и кошелёк были закрыты, сложить деньги аккуратно, позаботиться о том, чтобы они были надежно спрятаны.

Условно электронные деньги подразделяются на виртуальные и физические. Виртуальная форма денег - это деньги, которые хранятся на электронном устройстве, их невозможно как-либо физически потрогать. А физической формой денег являются пластиковые карты, банковские счета, служащие для проведения различных финансовых операций.

Банковские карты более безопасны. Но их тоже необходимо защищать. Пин-код, предел по сумме оплаты защищают активы, но и мошенничество стремительно развивается. Сейчас большой объем покупок совершается через Интернет, следовательно, личные данные и данные банковских карт могут быть подвержены опасности, если не соблюдать меры предосторожности.

Не стоит переходить по ссылкам в сообщениях, через ссылки злоумышленники могут получить данные ваших банковских карт или загрузить вредоносную программу. Если в SMS просьба перезвонить с незнакомого номера, сообщение о выигрыше в лотерее, просьба прислать денег или информация о том, что вашим родным срочно нужна помощь, скорее всего это мошенники. Сейчас также популярен звонок от "банковских служб". По телефону сообщают о подозрительных операциях на счете или сбое в программе. Банковские службы чаще всего сообщают о чем-либо через личный кабинет в приложении или со специального официального номера телефона. Банковские работники не требуют конфиденциальных данных - реквизитов карты и держателя.

В нынешнее время существуют определенные программы на телефон от нежелательного спама или можно оформить у оператора связи подписку о предупреждении подозрительных номеров.

"Случайные" переводы. На банковский счет поступают деньги, а затем звонок с просьбой перевести обратно по реквизитам, такой платеж может стать закрепленным, и с карты постоянно будут списывать деньги.

Требование в социальных сетях перевести деньги. Бывают случаи, когда со страниц близких или знакомых поступает просьба о переводе средств. Всегда следует перепроверять информацию, если есть возможность, стоит позвонить, уточнить, действительно ли необходимы деньги. Если такой возможности нет, то лучше отказаться в данной случае.

Для того чтобы снизить риски вреда финансовой безопасности во время покупок через интернет, необходимо завести отдельную банковскую карту с бесплатным обслуживание и пополняйте счет на определенную сумму для дальнейших покупок. Это позволит быть "чистыми" зарплатным и другим картам, на которых постоянно присутствуют денежные средства.

В настоящее время финансовую стабильность Российской Федерации пытаются активно ослабить европейские страны. Финансовая безопасность государства напрямую влияет на финансовую безопасность отдельной личности. Государство поддерживает социально-экономическое развитие, разрабатывает налоговую политику, занимается преступностью финансовых мошенничеств, осуществляет надзор и регулирования уровня инфляции, следит за уровнем безработицы, уровнем жизни и др.

Государственной властью РФ было заявлено о начале процесса дедолларизации. Для людей, которые имеют вклады, осуществляют расчеты в иностранной валюте необходимо разработать новую стратегию управления данного рода активами. Если имеются какие-либо сбережения в долларах, то лучше перевести их на зарубежные счета или в рубли. Так как в дальнейшей перспективе могут быть затруднены операции с иностранной валютой, что имеет негативные последствия для личности.

Если было принято решения перевести деньги заграницу, стоит тщательно изучить политику Банка России. На данный момент были введены ограничения по выводу валюты. Согласно данным Центрального Банка "ограничения будут действовать с 1 октября 2022 года по 31 марта 2023 года. Граждане России и дружественных стран по-прежнему смогут переводить в течение месяца на любые счета в зарубежных банках до 1 млн долларов США, по системам денежных переводов - не более 10 тыс. долларов США."

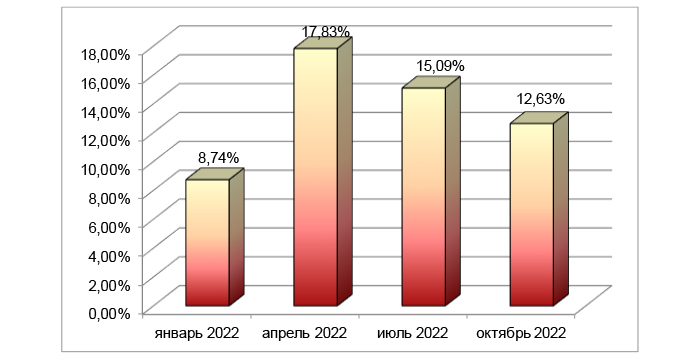

Для устойчивой финансовой безопасности важно грамотно составлять личный бюджет. С начала 2022 года уровень инфляции стремительно менялся, следовательно, и цены на различные продовольственные и непродовольственные товары. Согласно данным Росстата уровень инфляции на конец октября 2022 составил 12,63%. Динамика инфляции за 2022 год представлена на рисунке 1.

Рис. 1. Динамика инфляции в годовом исчислении по данным Росстата в 2022 г.

Поэтому не стоит стремиться делать большие запасы, все должно быть нормировано. Увеличение спроса на товары стимулирует рост цен. По данным Росстата семьи в России выбрасывают 20-25% купленной еды, что конечно тоже влияет на финансовую стабильность.

Финансовые обязательства требуют полного осознания и ответственности. Кредиты и займы являются ответственным шагом, к которому необходимо тщательно подготовиться: рассчитать бюджет, провести анализ возможных рисков, найти наиболее выгодные кредитные предложения. Большая масса заемщиков не обладают должными юридическими и экономическими знаниями и навыками.

Стоит отметить, что микрофинансовые организация (МФО) и банк имеют отличия. Суммы в банках предоставляются более крупные и на длительный срок. В большинстве случаев банк требует официальное подтверждение доходов и занятости личности. Микрофинансовые организации готовы предоставить денежные средства намного быстрее, на меньший срок, но под огромные проценты. Наилучший вариант избегать МФО, чтобы не портить кредитную историю, избежать неприятных ситуаций.

Государство РФ активно занимается обучением финансовой грамотностью населения. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ обязует Центральный Банк РФ повышать финансовую грамотность населения.

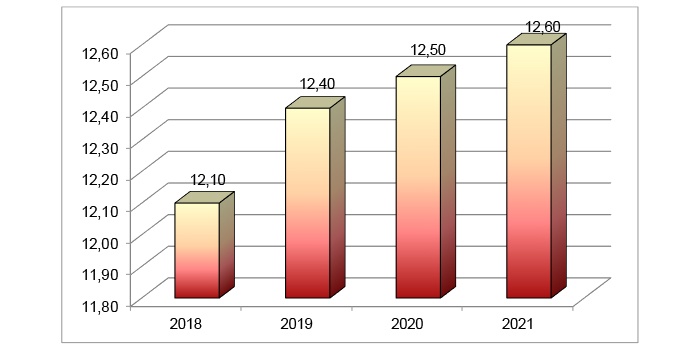

В настоящее время существует много различных способов повышения пассивного дохода. Правильное распоряжение собственными активами обеспечивает личности финансовую безопасность. По итогам исследования НАФИ индекс финансовой грамотности населения россиян составил 12,6 баллов, максимальное количество баллов 21. Наиболее наглядно динамика индекса финансовой грамотности россиян представлена на рисунке 2.

Рис. 2. Динамика индекса финансовой грамотности россиян по данным НАФИ за период 2018-2021 гг.

Недвижимое имущество может приносить пассивный доход в качестве арендной платы. Это один из способов увеличения финансовых активов индивида.

Многие банки активно предлагают пройти курс по обучению инвестициям, предоставляют услуги по управлению ценными бумагами, брокеров. Инвестиционные рынки требуют определенного уровня квалификации. В связи со средним уровнем финансовой грамотности, основная масса населения не занимается инвестициями.

Низкая финансовая грамотность населения влияет на финансовую безопасность государства, приводит к сокращению темпов экономического роста, увеличивает риск мошенничества, накопление финансовых обязательств, неэффективное распределение сбережений.

Чтобы увеличить личную финансовую безопасность необходимо повысить уровень финансовой грамотности, проводить анализ финансовых возможностей, контролировать объем финансовых обязательств, стараясь минимизировать их, увеличивать количество источников дохода. Стоит отслеживать политические и экономические новости, тогда адаптация к новой среде пройдет более мягко.

Список источников:

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ.

- Кузнецова, Е. И. Экономическая безопасность : учебник и практикум для вузов / Е. И. Кузнецова. - 2-е изд. - Москва : Издательство Юрайт, 2022. - 336 с. - (Высшее образование). - ISBN 978-5-534-14514-4. - Текст : электронный // Образовательная платформа Юрайт [сайт]. - URL: https://urait.ru/bcode/490856.

- Уразгалиев, В. Ш. Экономическая безопасность : учебник и практикум для вузов / В. Ш. Уразгалиев. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2022. - 725 с. - (Высшее образование). - ISBN 978-5-534-09982-9. - Текст : электронный // Образовательная платформа Юрайт [сайт]. - URL: https://urait.ru/bcode/489524.

- Банк России. [Эл. ресурс]. - Адрес доступа: https://www.cbr.ru/.

- Федеральная служба государственной статистики (Росстат). [Эл. ресурс]. - Адрес доступа: https://rosstat.gov.ru/

- Инфляция в России. [Эл. ресурс]. - Адрес доступа: https://xn----ctbjnaatncev9av3a8f8b.xn--p1ai/.

- НАФИ. [Эл. ресурс]. - Адрес доступа: https://nafi.ru/ (дата обращения: 01.11.2022).

- Тинькофф журнал. [Эл. ресурс]. - Адрес доступа: https://journal.tinkoff.ru/.

Реклама

|

|

|

|

|