|

| Итоги конференции О конференции Библиотека УМКО-2022 Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Деятельность кредитных организаций по антикризисному регулированию денежного обращения в России: тенденции и направления совершенствования

УДК 336

Автор: магистрант Умарова Влада Владимировна, 1 курс магистратуры, Сибирский институт управления - филиал РАНХиГС.

Научный руководитель: Гришанова Александра Вячеславовна, доцент кафедры финансов и кредита Сибирского института управления филиала РАНХиГС, канд. экон. наук.

Аннотация: В докладе представлена направления регулирования денежного обращения через коммерческие банки, которые являются уполномоченными агентами Центрального банка по осуществлению финансового мониторинга. Внимание акцентируется на роли внутреннего контроля в аспекте соотношения борьбы с легализацией (отмыванием) доходов, полученных преступным путем, и противодействия финансированию терроризма. Основное внимание в докладе автор акцентирует на работе систем финансового мониторинга в кредитных организациях.

Представлен обзор текущего состояния реализации коммерческими банками мероприятий в области ПОД/ФТ, дана оценка текущему развитию ПОД/ФТ, обозначены проблемы. В настоящее время деятельность коммерческих банков связана с неизбежными рисками, высокий уровень некоторых рисков приводит к ситуациям, при которых может быть проведена скрытая сомнительная операция. Поэтому в зависимости от выявленного уровня операционного риска коммерческий банк должен разрабатывать свою систему мониторинга, предотвращающую возможные угрозы. В заключении доклада представлены рекомендации по развитию системы мониторинга рисков в области ПОД/ФТ для отделов финансового мониторинга коммерческих банков.

Ключевые слова: Центральный банк, коммерческие банки, финансовый мониторинг, операционный риск, ПОД/ФТ.

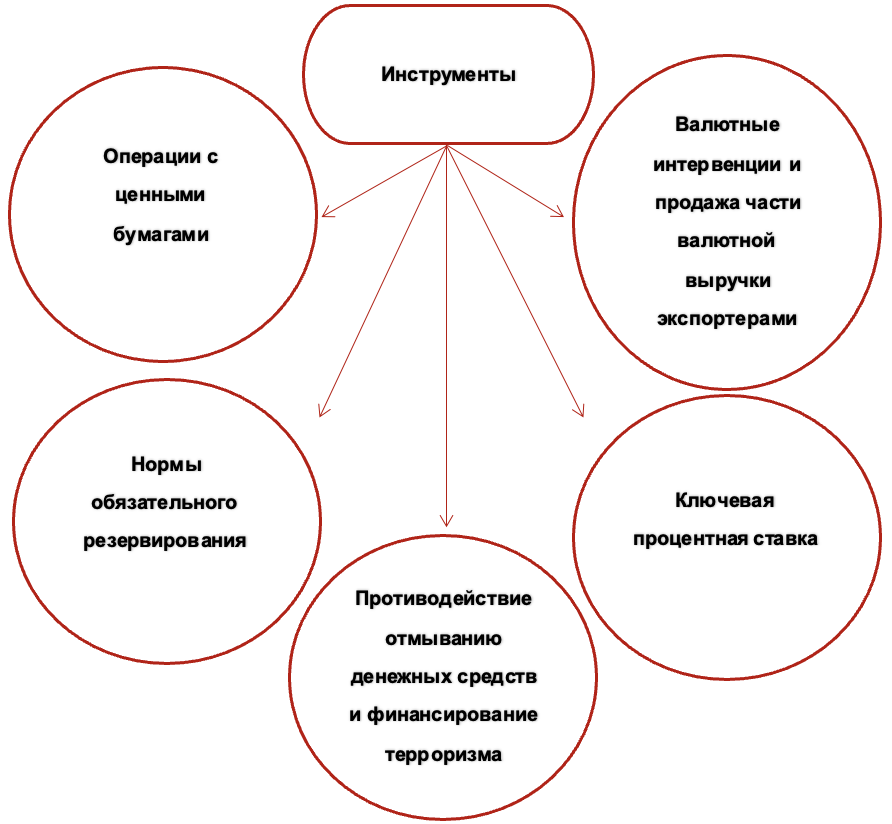

Центральный банк России и кредитные организации играют определяющую роль в регулировании денежного обращения. Это связано с тем, что коммерческие банки выполняют функцию посредничества путем аккумуляции и перераспределения денежных потоков всех субъектов экономики. В настоящее время в мировой банковской системе складываются тревожные тенденции увеличения финансовых преступлений в сфере денежного обращения. Именно поэтому коммерческие банки России являются уполномоченными агентами Центрального банка по противодействию легализации доходов, полученных преступным путем, и финансированию терроризма и активно работают в этом направлении. как представлено на рисунке 1.

Посредством финансового мониторинга, который является эффективным инструментом для анализа движения денежных потоков существует возможность определения объектов и действий, которые занимаются ПОД/ФТ.

Центральный банк как мегарегулятор осуществляет контроль за коммерческими банками, что касается финансового мониторинга кредитных организаций он совместно с Федеральной службой по финансовому мониторингу, Федеральной налоговой службой, правоохранительными органами и контрольно-надзорными органами осуществляет противодействие денежных средств в финансовой сфере.

Рисунок 1 - Инструменты регулирования денежного обращения

Исходя из Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" применяются следующие меры, направленные на ПОД/ФТ:

- организация и осуществление внутреннего контроля;

- обязательный контроль;

- запрет на информирование клиентов и иных лиц о принимаемых мерах ПОД/ФТ; (Исключение: информирования клиентов о принятых мерах по блокированию денежных средств или иного имущества, о приостановлении операции, а также об отказе клиенту в приеме на обслуживание, об отказе в совершении операции, об отказе от заключения договора банковского счета (вклада)).

- иные меры, принимаемые в соответствии с федеральными законами [2].

В коммерческих банках осуществлением контроля по реализации Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" N 115 занимается отдел финансового мониторинга.

Рисунок 2 - Направления деятельности отдела финансового мониторинга в коммерческом банке

Данный отдел реализует политику Центрального банка в области противодействия отмыванию преступных доходов, финансированию терроризма и финансированию распространения оружия массового уничтожения, как представлено на рисунке 2.

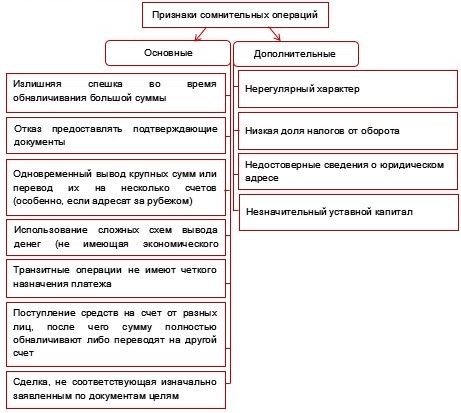

Операция считается сомнительной в том случае, если наблюдаются признаки, приведенные в рисунке 3.В случае, если отдел финансового мониторинга заподозрил клиента в ПОД/ФТ, операция (счет) будет заблокирована. В этом случае физическому или юридическому лицу необходимо обратиться в банк или же в Уполномоченный орган Росфингмониториннга и доказать законность операции или же в противном случае клиент будет внесен в черный список банка и, соответственно, обслуживание завершено.

Если, операция была заблокирована Федеральной службой по финансовому мониторингу РФ, то в таком случае физическое или юридическое лицо вносится в черный список Центрального Банка.

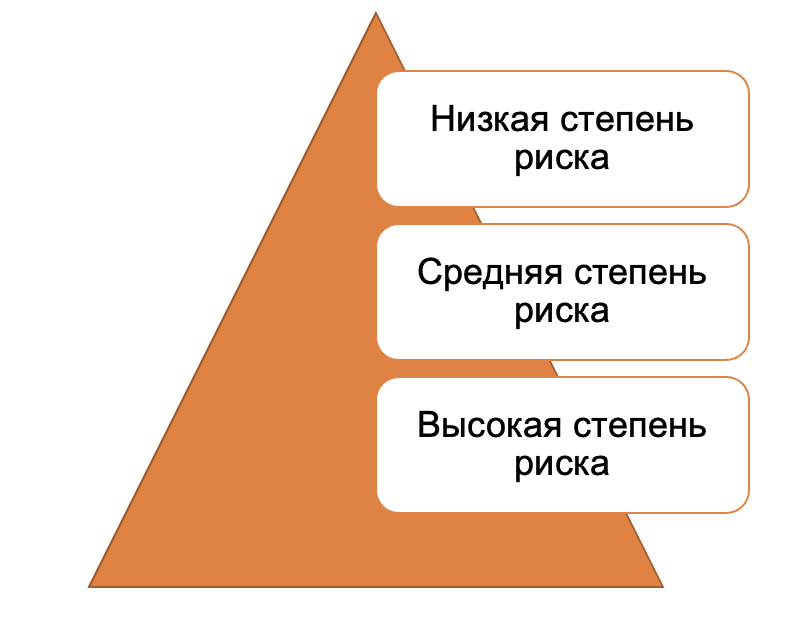

Также, коммерческие банки обязаны относить каждого своего клиента к одной из трех групп риска совершения подозрительных операций в зависимости от совершения им подозрительных операций. Выделяются следующие степени риска совершения подозрительных операций, как представлено на рисунке 4.

Рисунок 3 - Признаки сомнительных операций

С 1 июля 2022 года начала функционировать система для банков "Знай своего клиента" - платформа предоставляет необходимую информацию об уровне риска вовлеченности в проведение подозрительных операций потенциальных и существующих клиентов.

Главной целью данной платформы является существенное снижение нагрузки на добросовестных предпринимателей, в первую очередь на малый и микробизнес, формирование так называемой экосреды "зеленых" клиентов. То есть клиенты с низким уровнем риска, которые осуществляют реальную хозяйственную деятельность без сомнительных операций.

Рисунок 4 - Уровни риска совершения подозрительных операций

Коммерческий банк на основе 115-ФЗ активно осуществляет выявление сомнительных операций.

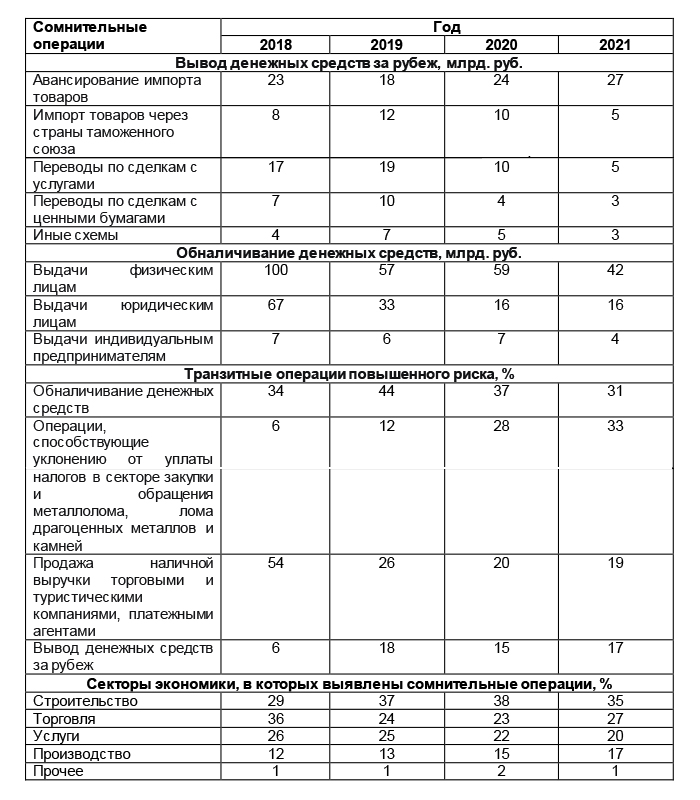

Исходя из данных таблицы 1 можно сделать вывод, что в 2021 году по выводу средств за рубеж большее число операций было проведено по авансированию импорта товаров 27 млрд. руб. или 62%, в 2020 году импорт товаров через страны таможенного союза и по сделкам с ценными бумагами от общей суммы составляли 19% и 15% соответственно [5].

Таблица 1. Структура сомнительных операций в банковском секторе 2018-2022 гг.

Что касается обналичивания денежных средств, то в 2018 году было обналичено 176 млрд. руб., 2019 г. - 96 млрд. руб., 2020 г. - 82 млрд. руб., 2021 г. - 62 млрд. руб. В 2020 году физические лица обналичили большую часть денежных средств за год - 75%.

Анализируя транзитные операции повышенного риска, можно сделать вывод, что обналичивание денежных средств в 2019 году составляло 44%, а для сравнения в 2021 году - 31%. В 2021 году вывод денежных средств за рубеж и операции, способствующие уклонению от уплаты налогов в секторе закупки и обращения металлолома, лома драгоценных металлов и камней значительно увеличились по сравнению с 2018 годом.

В 2018 году наибольшее количество нарушений зарегистрировано именно при обслуживании организаций в сфере торговли, c 2019-2021 гг. в сфере строительства.

В 2021 году кредитными организациями были заблокированы денежные средства на сумму 118,3 млн. руб., а в перечень террористов и экстремистов включено 1789 фигурантов Федеральной службой безопасности РФ, Министерством внутренних дел РФ, Следственным комитетом РФ и Генеральной прокуратурой РФ [4].

Участие коммерческих банков позволяет предотвращать значительную часть нарушений в сфере ПОД/ФТ и в целом контролируют денежное обращение.

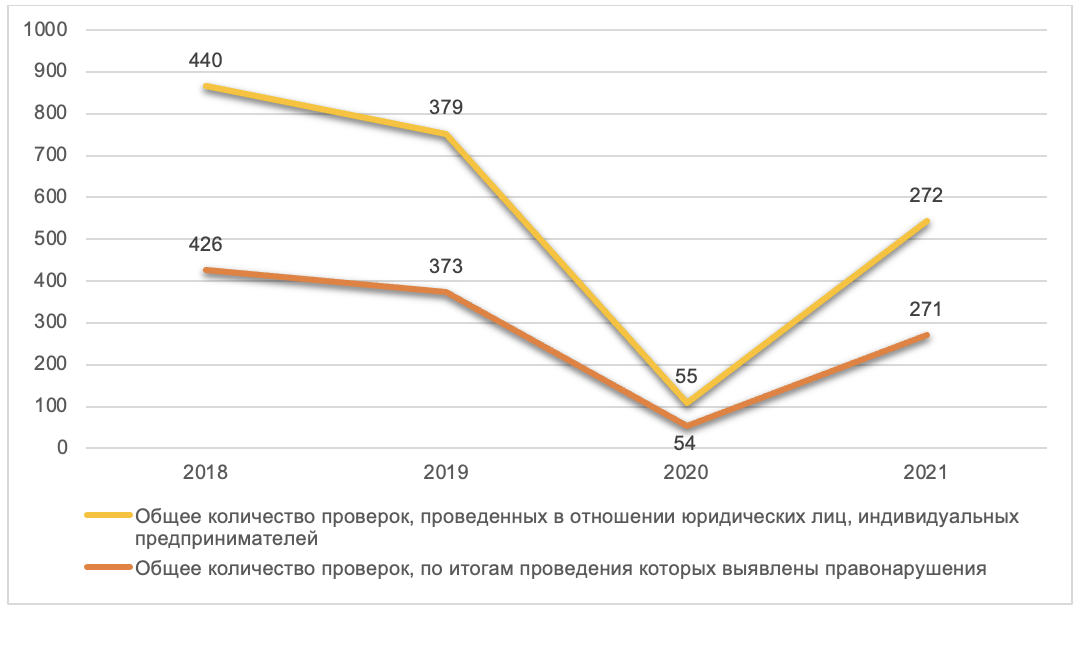

Несмотря на то, что коммерческие банки активно содействуют Центральному Банку в сфере ПОД/ФТ, фиксируются нарушения по порядку выявления сомнительных операций в деятельности некоторых банков, что приводит к отзыву лицензии. В рисунке 6 представлена информация по отзыву лицензии.

На основе данных рисунка 5 можно заметить, что на 2021 год количество нарушений снизилось почти вдвое по сравнению с 2018 годом (426) [3].

Коммерческие банки активно осуществляют ПОД/ФТ по поручению Центрального Банка как представлено в таблице 2.

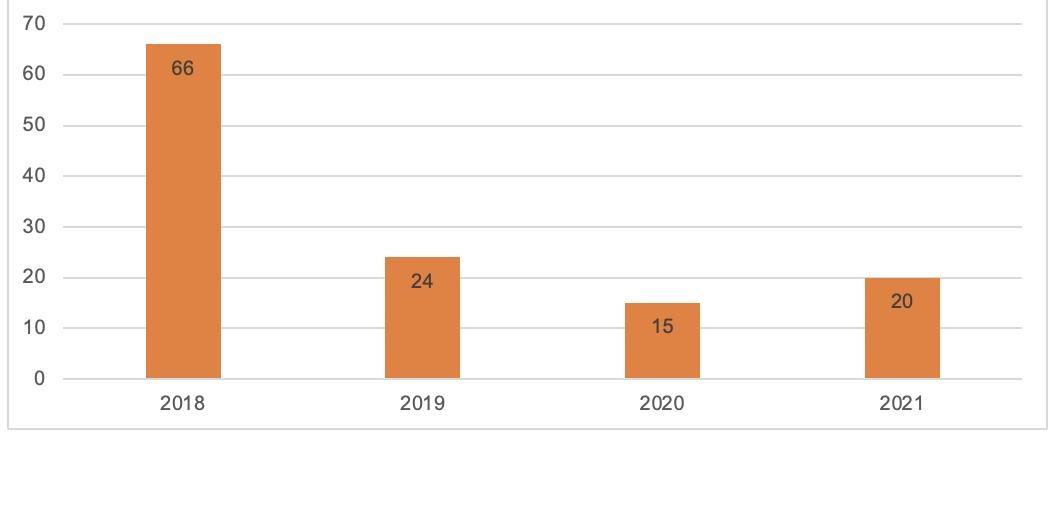

Большая часть отозванных лицензий коммерческих банков произошла по причине нарушения ПОД/ФТ. Нарушения со стороны коммерческого банка чаще всего носит непреднамеренный характер и связано с недостаточно разработанной системой мониторинга и управления банковскими рисками как представлено на рисунке 6.

Рисунок 5 - Динамика проведенных контрольных мероприятий Росфинмониторингом 2018-2021 гг.

В этой связи российскими учеными проведено исследование деятельности коммерческих банков по регулированию уровня рисков, способствующих вовлечению банков в процессы минимизации доходов, полученных преступным путем.

Таблица 2. Доля участия коммерческих банков в противодействии легализации доходов, полученных преступным путем

Рисунок 6 - Количество банков, у которых была отозвана лицензия на осуществление банковской̆ деятельности за 2018-2021 гг.

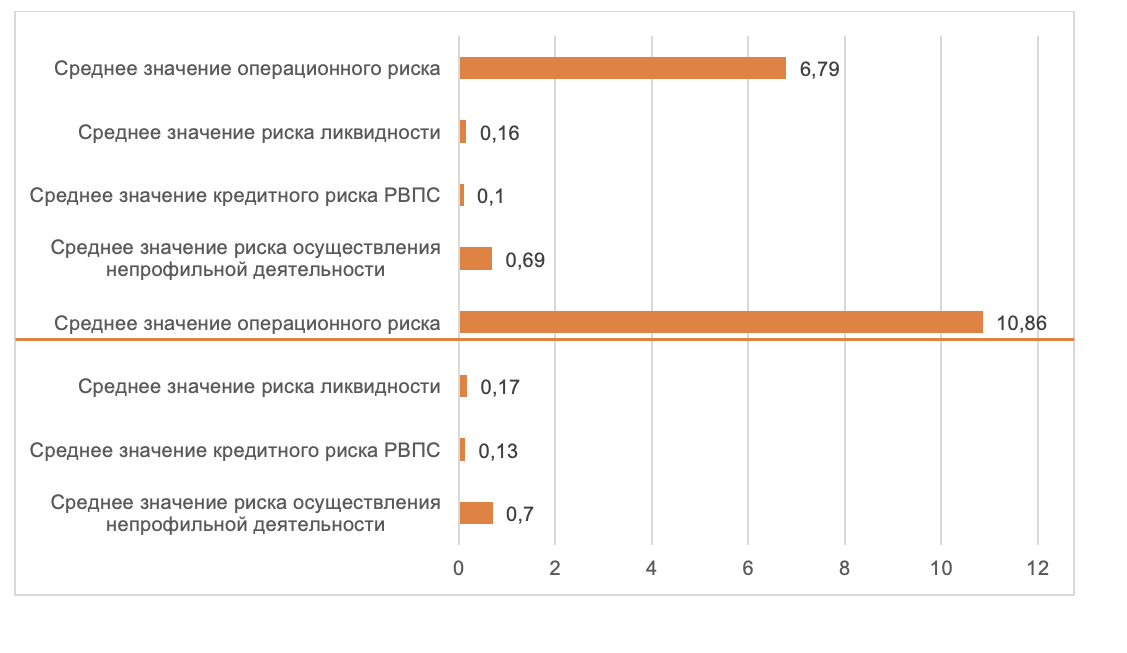

Галали Ризгар Дж. Азиз провел оценку уровня рисков группы банков с отозванной лицензией (рис. 7 (сверху - как отношение суммарных показателей банков конкретной группы, снизу - с учетом размера активов)), используя следующие показатели: среднее значение операционного риска, среднее значение риска ликвидности, среднее значение кредитного риска РВПС и среднее значение риска осуществления непрофильной деятельности [1, c.73-75].

Рисунок 7 - Диаграмма рисков группы банков с отозванной лицензией за нарушения ПОД/ФТ

Высокий уровень коэффициента среднего значения операционного риска обусловлен неэффективным и неквалифицированным управлением данного риска, как представлено на рисунке 7.

По мнению, ученого наиболее негативным показателем является высокий уровень операционного риска, соответственно, кредитные организаций в этом случае могут пропустить подлежащие сомнению операции, что приводит к отзыву банковской лицензии.

На этой основе, стоит рассматривать уровень операционного риска как индикатор вовлеченности в процессы отмывания денег, финансирования терроризма и периодически осуществлять предварительный мониторинг деятельности коммерческого банка для оперативного координирования операционного риска.

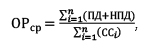

В связи с этим необходимо тщательно осуществлять мониторинг именно операционных рисков коммерческих банков в сфере ПОД/ФТ. Для этого предлагается методика расчета банковских рисков с учетом основной конкурирующей группы банков в соответствии с финансовым положением.

Выделятся группа конкурирующих коммерческих банков равнозначных по финансовому положению и рассчитываются средние значения по всем видам риска. Так как по данным исследования операционный риск самый значимый для регулирования системы ПОД/ФТ рассматривается формула внутригруппового среднего значения операционного риска. Если у коммерческого банка значение выше среднего, то значит высокий уровень операционного риска может привести к нарушениям ПОД/ФТ и нужно изменять систему внутреннего контроля.

Формула внутригруппового среднего значения операционного риска:

где ПД - объем процентных доходов;

НПД - объем непроцентных доходов;

СС - величина собственных доходов;

n - число банков в группе,

i - порядковый номер банка в группе, 1 ≤ i ≤ n.

На основе методики Галали Ризгар Дж. Азиз проведена оценка уровня рисков сибирских региональных банков, как представлено в таблице 3.

Таблица 3. Риски действующих региональных кредитных организаций на 01.07.2022

Для проведения расчетов информационная база была собрана на основании данных бухгалтерских балансов, отчетов о финансовых результатах, оборотных ведомостей данных банков, опубликованных на сайте Центрального Банка.

На основе проведенной оценки уровня рисков в региональных кредитных организациях можно сделать вывод, что в АКБ "Ноосфера" показатель операционного риска составляет наибольшее значение по сравнению с другими коммерческими организациями. Следовательно, рекомендуется пересмотреть систему мониторинга операционного риска с точки зрения вовлеченности в процесс ПОД/ФТ.

При осуществлении оценки операционного риска его среднее значение по трем исследуемым банкам - 2,18, поэтому АО "Банк Акцепт" и тем более АКБ "Ноосфера" необходимо пересмотреть систему мониторинга операционного риска вовлеченности в процесс ПОД/ФТ.

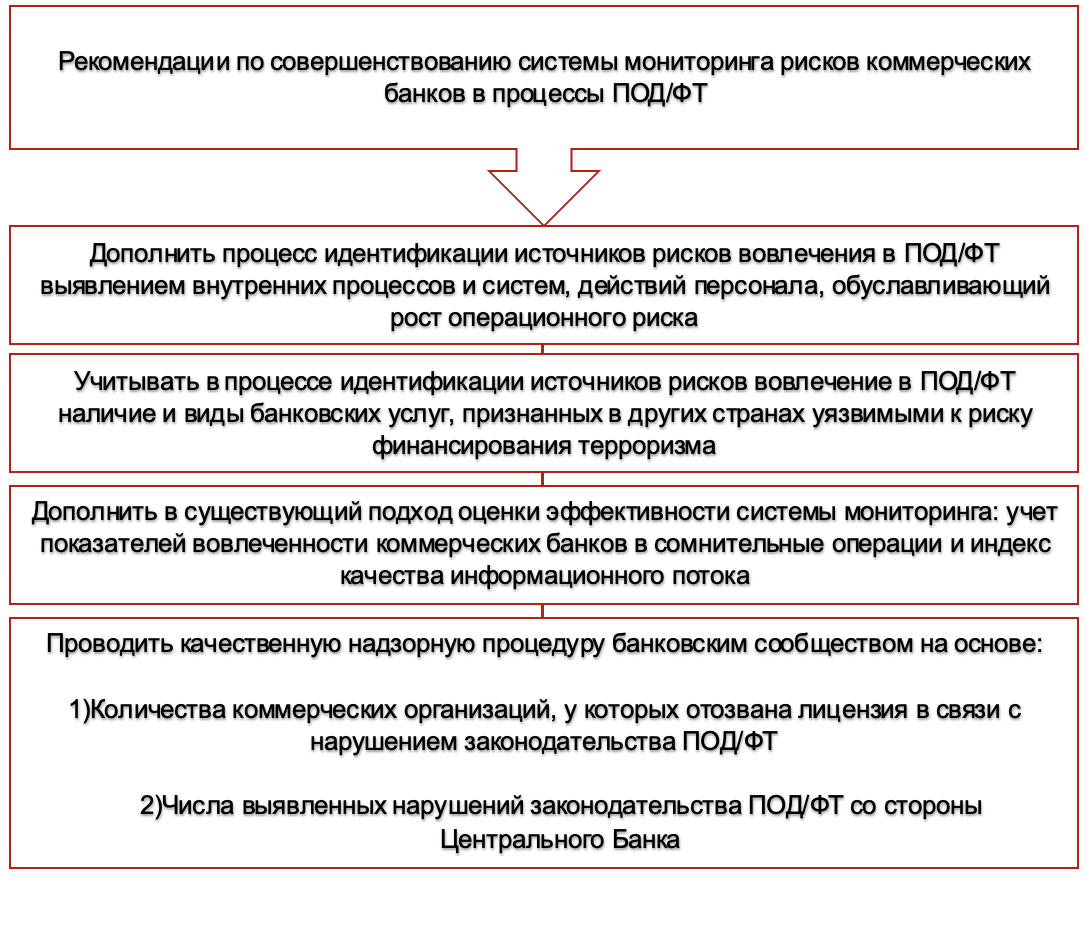

В связи с этим разработаны рекомендации по совершенствованию системы мониторинга рисков коммерческого банка в процессы ПОД/ФТ. Следует отметить, что мониторинг должен осуществляться на постоянной основе, как представлено на рисунке 8.

Рисунок 8 - Рекомендаций по совершенствованию системы мониторинга рисков коммерческого банка в процессы ПОД/ФТ

Данные рекомендации позволяют разработать для кредитной организации эффективную систему мониторинга банковских рисков и в первую очередь операционного риска способного привести к нарушению ПОД/ФТ.

Список использованных источников и литературы

- Галали, Р. Дж. А. Совершенствование мониторинга рисков вовлечения банков в процессы легализации преступных доходов и финансирования терроризма [Текст] : дис. на соис. уч. ст. канд. экон. наук : 08.00.10 : защищена 2021 / Евлахова Юлия Сергеевна. - Ростов-на-Дону., 2021. - 175 с. - Библиогр.: с. 141-169.

- О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма: Федер. закон от 7 авг. 2001 г. N 115-ФЗ : принят Гос. Думой 13 июля 2001 г. : одобрен Советом Федерации 20 июля 2001 г. : [ред. от 14.07.2022] // Собрание законодательства Российской Федерации. - 2001. - N 33. - Ст. 3418.

- Федеральная служба по финансовому мониторингу [Электронный ресурс] / официальный сайт. - Электрон, дан. - М. - Режим доступа: https://www.fedsfm.ru (дата обращения: 10.10.2022). - Загл. С экрана. - Яз. рус., англ.

- Финансовая безопасность [Электронный ресурс] / Информационно-аналитические материалы Росфинмониторинга. - Электрон, дан. - М. - Режим доступа: https://www.fedsfm.ru/content/files/журнал/2020/26 (дата обращения: 10.10.2022). - Загл. С экрана. - Яз. рус.

- Центральный Банк Российской Федерации [Электронный ресурс] / официальный сайт. - Электрон, дан. - М. - Режим доступа: https://cbr.ru (дата обращения: 10.10.2022). - Загл. С экрана. - Яз. рус.

Реклама

|

|

|

|

|