|

| Итоги конференции О конференции Библиотека УМКО-2022 Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Управление доходами и расходами на промышленном предприятии

Автор: К.В. Скачинский, 3 курс, специалист

Научный руководитель: М.С. Александрёнок, заведующая кафедрой "Финансы и бухгалтерский учет", кандидат экономических наук, доцент - научный руководитель (Межгосударственное образовательное учреждение высшего образования "Белорусско-Российский университет")

Аннотация: В статье проведен анализ расходов и доходов промышленного предприятия, по результатам которого выявлены проблемы и предложены мероприятия по оптимизации затрат и сокращению убытка от реализации, которые способствуют росту эффективности работы хозяйствующего субъекта и повышению его конкурентоспособности.

Ключевые слова: доходы, расходы, себестоимость продукции, прибыль, убыток, точка безубыточности, аутсорсинг.

MANAGEMENT OF INCOME AND EXPENSES AT AN INDUSTRIAL ENTERPRISE

Annotation: The article analyzes the expenses and incomes of an industrial enterprise, according to the results of which problems are identified and measures are proposed to optimize costs and reduce losses from sales, which contribute to the increase in the efficiency of the business entity and increase its competitiveness.

Keywords: income, expenses, cost of production, profit, loss, break-even point, outsourcing.

Основной целью деятельности промышленного предприятия является получение максимальной прибыли. Размер прибыли зависит главным образом от объема полученных доходов и суммы произведенных расходов. От сложившегося уровня доходов и расходов в рассматриваемом периоде и от того, насколько качественно осуществляется управление этими показателями, зависит эффективность функционирования предприятия и его финансовое положение на рынке.

Прибыль промышленное предприятие получает за счет реализации продукции и других видов деятельности. Если рассматривать прибыль предприятия с точки зрения расчетной части, то она представляет собой разность между выручкой и себестоимостью реализованной продукции.

Как видно, себестоимость продукции играет важнейшую роль в финансовых результатах предприятия. Она обратно пропорциональна выручке от реализации, т. е. если себестоимость снижается, то выручка предприятия растет. Из этого следует, что улучшить результаты хозяйственной деятельности необходимо за счет оптимизации затрат на производство и реализацию продукции. Процесс, при котором предприятие стремиться к снижению себестоимости, называется интенсивным путем роста прибыли, так как предприятие использует собственный внутренний резерв [1].

Рассмотрим результаты управления расходами и доходами на промышленном предприятии - Могилевском ОАО "Красный металлист" (Беларусь), которое осуществляет выпуск продукции для населения из высококачественной нержавеющей стали: столовые приборы, кухонные ножи и принадлежности, посуду, ножницы и др. ОАО "Красный металлист" работает в узком сегменте высоко конкурентного рынка потребительских товаров.

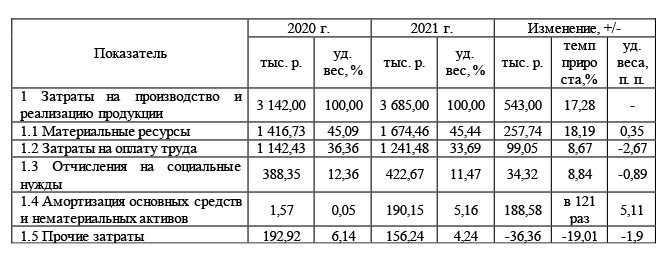

В таблице 1 представлен горизонтальный и вертикальный анализ расходов по текущей деятельности - себестоимости реализованной продукции - за 2020-2021 гг. [2].

Таблица 1 - Горизонтальный и вертикальный анализ себестоимости реализованной продукции МОАО "Красный металлист" за 2020-2021 г.

По данным таблицы 1 отмечается рост себестоимости реализованной продукции в 2021 году на 543,00 тыс. р. Этот увеличение произошло за счет прироста всех составляющих: материальных ресурсов - на 257,74 тыс. р.; оплаты труда - на 99,05 тыс. р.; отчислений на социальные нужды - на 34,32 тыс. р; амортизации основных средств и нематериальных активов на 188,58 тыс. р. Только прочие затраты уменьшились на 36,36 тыс. р., т. е. положительно повлияли на общую сумму себестоимости.

При этом следует отметить разную степень прироста статей затрат, наибольший рост приходился на материальные ресурсы - рост на 18,19 %, больше, чем общая сумма затрат, которая увеличилась на 17,28 %. Существенный рост показали амортизационные отчисления - в 121 раз, что, конечно может свидетельствовать о процессах обновления основных средств и тогда являться положительным фактом принимаемых управленческих решений в системе финансового менеджмента.

Структура себестоимости практически не изменилась в 2021 году по сравнению с 2020 годом. Наибольшую долю в структуре себестоимости реализованной продукции в 2020 и 2021 году занимают материальные ресурсы - 45,09 % и 45,44 % и затраты на оплату труда - 36,36 % и 33,69 % соответственно. Но следует отметить, что затраты на оплату труда не росли так быстро, как материальные затраты.

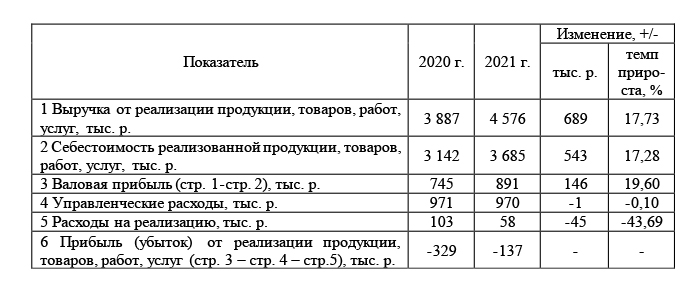

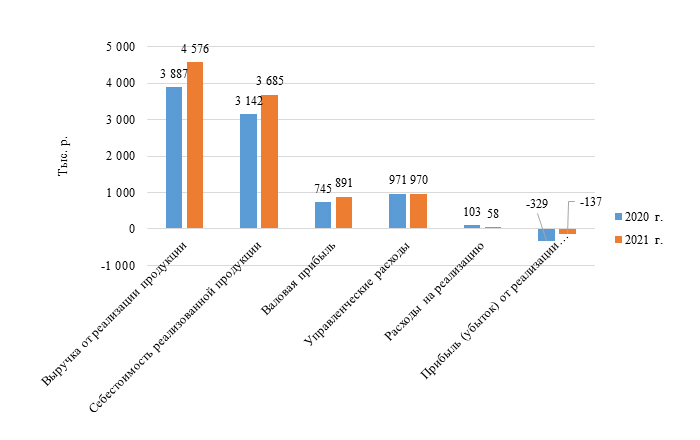

Далее рассмотрим взаимосвязь доходов и расходов по текущей деятельности (таблица 2, рисунок) [3].

Как видно из таблицы 2 и рисунка, сумма выручки от реализации имеет почти такие же темпы прироста, как и себестоимость реализованной продукции (17,73 % и 17,28 %), а с учетом того, что на себестоимость оказывают влияние управленческие расходы и расходы на реализацию, финансовый результат является отрицательным - убыток от реализации продукции в 2020 году составил 329 тыс. р., в 2021 году - 137 тыс. р.

Таблица 2 - Финансовый результат от реализации продукции МОАО "Красный металлист" за 2020-2021 гг.

Рисунок - Доходы, расходы и финансовый результат от реализации продукции МОАО "Красный металлист" за 2020-2021 гг.

Таким образом, анализируемому промышленному предприятию требуется срочно решать проблему в управлении доходами и расходами по текущей деятельности.

Наиболее очевидными резервами получения положительного финансового результата от реализации продукции МОАО "-"Красный металлист" является рост доходов - выручки от реализации, и сокращение расходов - себестоимости реализованной продукции.

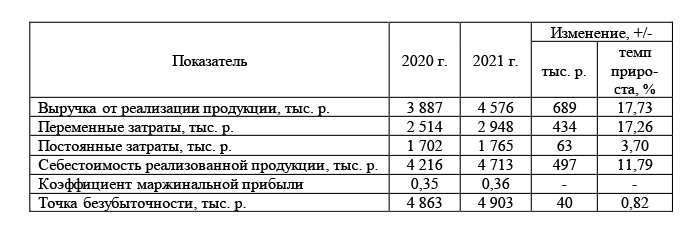

Целесообразно начать оптимизацию с расчета безубыточного объема реализации. В таблице 3 представлено определение безубыточного объема производства и реализации затрат МОАО "Красный металлист" за 2020-2021 годы [2].

Таблица 3 - Расчет безубыточного объема производства и реализации МОАО "Красный металлист" за 2020-2021 г.

Как показал расчет, МОАО "Красный металлист" необходимо увеличить объем реализации на 327 тыс. р. для выхода на безубыточное производство; чтобы получить прибыль от реализации продукции, данная сумма должна быть еще больше.

Так как существенное влияние на себестоимость продукции МОАО "Красный металлист" имеют постоянные расходы, а именно, управленческие расходы, то можно их рассматривать как первый резерв для сокращения убытков.

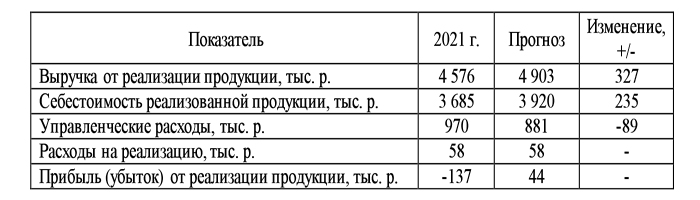

В структуре управленческих расходов затраты на обслуживание компьютерной техники можно передать на аутсорсинг, что может быть более выгодным для МОАО "Красный металлист" (в 2021 г. такие расходы составили 89 тыс. р.). Расчет представлен в таблице 4.

Таблица 4 - Прогнозный финансовый результат от реализации продукции МОАО "Красный металлист"

Выводы: внедрение в систему финансового менеджмента таких простых финансовых инструментов как расчет точки безубыточности и аутсорсинг услуг, которые не требуют финансовых затрат, могут способствовать росту эффективности работы промышленного предприятия и повышению его конкурентоспособности на рынке.

Список литературы

1 Камалиева, А. К. Оценка влияния себестоимости продукции на финансовый результат деятельности предприятия и пути ее оптимизации / А. К. Камалиева // Экономические науки. - 2017. - 2 с.

2 Отчет о затратах на производство продукции (работ, услуг) за 2021 год. - Могилев: МОАО "Красный металлист", 2022. - 5 с.

3 Отчет о прибылях и убытках за январь-декабрь 2021 год. - Могилев: МОАО "Красный металлист", 2022. - 2 с.

Реклама

|

|

|

|

|