|

| Итоги конференции О конференции Мозгобойня "CBDC" Дискуссия о цифровом рубле Экономика в лицах Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Банк как элемент банковской системы

Докладчик: Какушина Полина Сергеевна (3 курс)

Научный руководитель: Аитова Марина Илларьевна, ведущий преподаватель

Пермский финансово-экономический колледж - филиал Финансового университета при Правительстве РФ

Банковская система выполняет в экономике важную перераспределительную роль, выступая своеобразной кровеносной системой. Именно через банки, как финансовых посредников, проводятся платежи между предприятиями и населением, происходит перелив временно свободных денежных средств в виде кредитов, что дает возможность развитию экономики.

Совокупность всех банков представляет собой банковскую систему, появление которой было обусловлено тем, что их расширяющаяся деятельность не может быть реализована в отдельности, вне подчинения единым правилам ведения операций, вне опоры на центр с его функциями, объединяющими деятельность системы. Именно поэтому банковская система начала формироваться только в условиях появления центральных банков и выделения их из числа других банков не только в качестве эмиссионных центров, но и регулирующего звена.

Под банковской системой понимается строго определенная законом структура специализированных организаций особого рода, действующих в сфере финансов и денежно-кредитных отношений и имеющих исключительные полномочия для осуществления банковской деятельности. В единую банковскую систему, таким образом, включены центральный банк, коммерческие банки и их филиалы, филиалы и представительства иностранных банков.

В настоящее время несколько расширяется понятие банковской системы, и в широком смысле этого слова она включает не только банки, но и сопутствующие кредитные организации, которые позволяют банкам более эффективно выполнять свои функции, в частности, союзы и ассоциации банков, банковскую инфраструктуру и банковский рынок.

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального Банка РФ имеет право осуществлять банковские операции.

Их работу регулируют федеральные законы, в частности, "О банках и банковской деятельности", и различные нормативные акты.

Также кредитные организации можно разделить на две большие группы - банки и небанковские организации.

Небанковской кредитной организацией является кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом "О банках и банковской деятельности". Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

По отечественному законодательству, банк - это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Отнесение банка к числу предприятий означает что он, как и любой другой субъект экономических отношений, стремится к получению максимальной прибыли в результате реализации собственного продукта, обладает всеми правами, присущими юридическим лицам, действует по принципу самоокупаемости и самостоятелен в принятии хозяйственных решений. Как большинство других предприятий, банк работает на основании лицензии, которую выдает ему от имени государства Центральный банк, где утверждается перечень разрешенных к проведению операций.

Каждый банк имеет собственное фирменное наименование. В нашей стране оно обязательно должно быть на русском языке. Как дополнительные могут существовать наименование на другом языке народов России и аббревиатура на иностранном языке. Фирменное наименование кредитной организации должно содержать указание на характер деятельности этого юридического лица посредством использования слов "банк" или "небанковская кредитная организация", а также указание на его организационно-правовую форму. Следует заметить, что ни одно юридическое лицо в Российской Федерации, за исключением получившего от Банка России лицензию на осуществление банковских операций, не может использовать в своем наименовании слова "банк", "кредитная организация" или иным образом указывать на то, что данное юридическое лицо имеет право на осуществление банковских операций.

Специфика банковского предприятия заключается в следующем:

1. Банк является не производственной, а торговой организацией. Это значит, что предметом его деятельности является не сфера реального производства, а сфера обмена. Деятельность банка направлена на то, чтобы купить временно свободные денежные ресурсы на рынке, а затем продать эти средства своим клиентам.

Особенность торговой деятельности банка заключается в характере сделок. Обычно от продавца к покупателю движется товар, а навстречу – деньги. В нашем случае в обоих направлениях движутся деньги, так как именно они и выступают в виде объекта сделки.

2. Банк – это организация, занимающаяся кредитной деятельностью.

Кредит представляет собой форму движения ссудного капитала. В каждой кредитной сделке принимают участие две стороны: кредитор и заемщик. Особенность банка как специализированного участника кредитных отношений заключается в том, что он постоянно выступает и в качестве кредитора, и в роли заемщика. Привлекая депозит от частного или юридического лица, банк принимает на себя долговые обязательства, становясь тем самым в ряд прочих заемщиков. Размещая средства среди иных заемщиков, банк становится кредитором. Таким образом, роли кредитного института в заключаемых сделках постоянно меняются.

3. Банк – это посредническая организация, и в данном аспекте деятельности наиболее полно проявляется его специфика. Банк осуществляет посредничество по многим направлениям.

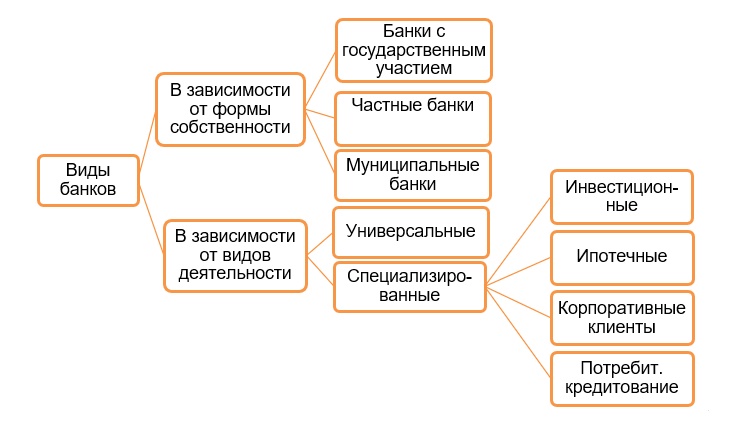

Структуру банковской системы можно представить следующим образом (рис. 1).

Рис. 1

В целом можно отметить, что универсальные банки - это банки, которые выполняют большой спектр операций и обслуживают все категории клиентов. Естественно, что российские кредитные организации отличаются от зарубежных универсальных банков, в первую очередь значительно меньшими размерами бизнеса, во-вторых, объемом и перечнем операций.

Специализированные банки можно определить как банки, которые осуществляют одну или несколько ведущих операций или обслуживают определенную категорию клиентов.

Ипотечные банки специализируются на выдаче кредитов под залог недвижимости на приобретение недвижимости (ипотечных кредитов). Особенностью этих банков является то, что они являются банками долгосрочного кредита, то есть выдают их на срок от 10 лет и выше.

Инвестиционные банки, основными операциями которых являются операции с ценными бумагами. Различают инвестиционные банки первого типа, характерные для стран с развитым рынком ценных бумаг, и инвестиционные банки второго типа, характерные для стран с недостаточно развитым рынком ценных бумаг. Инвестиционные банки первого типа выполняют разнообразные операции, связанные только с ценными бумагами, - формируют капитал за счет выпуска акций и облигаций, размещают полученные денежные средства в корпоративные и т.д. Инвестиционные банки второго типа осуществляют операции не только с ценными бумагами, но и занимаются долгосрочным кредитованием нефинансового сектора экономики.

К группе государственных банков относятся организации, капитал которых формируется денежными взносами государства и которые управляются государственными органами. Чаще всего к данной категории принято относить центральные банки. Однако государство может владеть и коммерческими банками либо иными финансово-кредитными организациями.

Частные банки - это коммерческие финансовые учреждения, которые осуществляют различные банковские операции и предоставляют услуги физическим и юридическим лицам. Они отличаются от государственных банков тем, что являются частными собственниками и управляются частными лицами или акционерными обществами.

Муниципальные банки - это банки, находящиеся в собственности местных органов власти, по обязательствам которых солидарную, или субсидиарную, ответственность несет местный бюджет. Они создаются для кредитования коммунального хозяйства и других нужд.

Быстро прогрессирующий процесс цифровизации банковской деятельности привел к формированию нескольких различных бизнес-моделей, сформированных в экономике (такие банки принято называть новым термином – небанки):

В первую группу можно отнести банки, обладающие собственной лицензией (а следовательно, являющиеся полностью самостоятельными бизнес-структурами), проводящие в цифровом формате весь спектр банковских услуг (в рамках выданной ЦБ РФ лицензии). К данной группе кредитных институтов относятся Тинокофф Банк, Модуль банк, Банк 131.

Во вторую группу – кредитные организации, выполняющие ограниченный круг банковских операций и являющиеся специализированными игроками отдельного сегмента банковского рынка. Такие игроки получают лицензию небанковской кредитной организации, специализирующейся на расчетных операциях (как правило, это расчетно-кассовое обслуживание клиентов; услуги эквайринга; эмиссия собственных платежных карт). Данные игроки не занимаются кредитными операциями, а также не принимают средства на срочные депозиты.

Одним из представителей описанных структур является компания Яндекс-Деньги;

В третью группу следует отнести кредитные организации, которые существуют на базе традиционного банка, представляя собой своеобразный обособленный цифровой филиал. Такие игроки пользуются лицензией "материнского" банка и, по сути, являются цифровым клиентским сервисом традиционного банка. Среди наиболее ярких представителей данной группы кредитных организаций можно считать "Точка-банк" (структура, работающая на две кредитные организации: КИВИ банк (АО) и ПАО Банк "ФК “Открытие”") и Делобанк (филиал СКБ-банка);

В четвертую группу можно объединить цифровые банковские структуры, представляющие корпоративные структуры в содружестве с банковскими организациями. Это, зачастую, выросшие стартап-проекты, предлагающие финтех-продукты, реализация которых возможна на базе лицензии "материнского" банка, либо банка-партнера. Такой подход применен в МегаФон Банке (на базе лицензии ООО "Банк Раунд"); Просто Банке (группа Газпромбанка) и ряде других проектов.

Таким образом, можно констатировать, что банк как экономический институт постоянно развивается, применяет новые технологии и организационные формы.

Коммерческие банки, являясь коммерческими предприятиями особого рода, формируют свою ресурсную базу из свободных денежных средств (оборотных ресурсов) государства, юридических и физических лиц для дальнейшего их размещения с целью получения дохода.

Обеспечение стабильности банковской системы - это государственная задача, и в большинстве стран она делегирована Центральному банку.

Банк России осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России, установленных ими обязательных нормативов. Структурной единицей Банка России, отвечающей за надзорную деятельность, является Департамент обеспечения банковского надзора.

Согласно Федеральному закону "О Центральном банке РФ" Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение

- является кредитором последней инстанции для кредитных организаций

- устанавливает правила расчетов и банковских операций в Российской Федерации

- осуществляет надзор за деятельностью кредитных организаций

- организует и осуществляет валютное регулирование и валютный контроль

- устанавливает официальные курсы иностранных валют по отношению к рублю

- осуществляет все виды банковских операций

- проводит анализ и прогнозирование состояния экономики

- осуществляет регистрацию выпусков эммисионных ценных бумаг и т.д.

Итак, в современной рыночной экономике действуют банки двух принципиально разных типов: центральные и коммерческие. Эти банки возникли в разное время, находятся на разных уровнях двухуровневой банковской системы (центральные - на верхнем, коммерческие - на нижнем).

Центральный банк - типичное учреждение. В это представление хорошо укладываются его основные функции: регулирующая, контролирующая и информационно-исследовательская.

Отношения центрального банка с коммерческими банками строятся на административных принципах, что тем не менее не входит в противоречие с основой рыночной экономики. В контакт же с конечными потребителями банковских услуг центральный банк практически не вступает.

Таким образом, центральный банк - это денежно-кредитное учреждение, находящееся на верхнем уровне двухуровневой банковской системы и выполняющее задачи эмиссионного центра страны, "банка банков", банка правительства, главного расчетного центра страны и органа регулирования экономики.

Совсем другое дело - банк коммерческий. Выполняя свои основные функции: аккумулирование временно свободных денежных средств, размещение привлеченных средств и расчетно-кассовое обслуживание клиентуры, - он выступает как типичное предприятие, доходы и само будущее которого зависят от того, насколько хорошо он обслуживает клиентов. Если какой-нибудь коммерческий банк в рыночной экономике вдруг начнет вести себя как учреждение, ничего хорошего из этого не выйдет.

Исходя из этого коммерческий банк можно определить как денежно-кредитное предприятие, находящееся на нижнем уровне двухуровневой банковской системы и занимающееся оказанием на платной (коммерческой) основе банковских услуг физическим и юридическим лицам в условиях рыночной конкуренции с другими коммерческими банками.

Банк является предприятием особого рода, находящимся в рисковых условиях деятельности. В этой деятельности всегда существует опасность потерь, связанных со спецификой хозяйственных операций. Опасность таких потерь и представляет собой риск. Несмотря на то, что термин "риск" употребляется очень часто, само понятие риска многогранно и его можно трактовать по-разному.

В наиболее широком смысле под риском понимается неопределенность в возможном результате, и эта неопределенность называется также коммерческим риском. Составной частью коммерческих рисков являются финансовые риски, связанные с вероятностью потерь каких-либо денежных сумм или их недополучения.

Сущность риска состоит в возможности отклонения полученного результата от запланированного. Причем отклонение может быть связано не только с потерями, но и с дополнительной прибылью. Следовательно, речь идет не только о риске потерь, но и о риске получения дополнительной прибыли или дохода - риске выгоды.

Таким образом, риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отражающая неопределенность ее исхода и возможные неблагоприятные (или, напротив, благоприятные) последствия в случае неуспеха (или удачного исхода). Ресурсы, имеющиеся в распоряжении экономического субъекта, могут использоваться по-разному с точки зрения сфер их вложения и количественных пропорций. При этом прибыль может быть различной, Задача эффективного экономического роста требует оптимального использования ресурсов, т.е. выбора из всех возможных альтернатив наилучшей. Принятие таких решений должно происходить с учетом риска. Этот риск существует объективно, независимо от того, осознаем мы его или нет. Современная рыночная среда просто немыслима без риска.

Одним из принципов работы коммерческих банков в рыночных условиях является стремление к получению большей прибыли. Оно ограничивается возможностью понести убытки. Тем не менее банк обычно предпочитает избегать риска, а если это невозможно, то свести его к минимуму, следовательно, риск есть стоимостное выражение вероятностного события, ведущего к потерям. Риски тем выше, чем выше шанс получить прибыль. Отсюда вытекает, что банки, имея возможность выбора из двух и более событий наименее рискового, должны учитывать, что чем ниже уровень риска, тем нижу при прочих равных условиях и вероятность получить высокую прибыль. Поэтому хотя, как правило, любой предприниматель старается свести к минимуму степень риска и из нескольких альтернативных решений выбрать то, при котором уровень риска минимален, ему необходимо найти оптимальное соотношение уровня риска и степени деловой активности, доходности.

Уровень риска увеличивается, если проблемы возникают внезапно или поставлены новые задачи, не соответствующие прошлому опыту банка. Риск растет, если руководство банка не в состоянии принять необходимые и срочные меры, способные изменить ситуацию к лучшему, а также если существующий порядок деятельности банка или несовершенство законодательства и нормативной базы мешают принятию оптимальных для конкретной ситуации мер. Таким образом, получать прибыль можно только в случае, когда возможности понести потери (риски) предусмотрены заранее и подстрахованы.

Список использованных источников

- Стародубцева Е.Б Банковское дело. - Москва: 2022. - 464 с.

- Нешитой А.С Финансы, денежное обращение, кредит. - Москва: Дашков и К, 2017. - 640 с.

- Коробова Г.Г Банковское дело. - Москва: 2023. - 592 с.

- Лаврушин О.И, Валенцева Н.И, Фетисов Г.Г Банковское дело. - 13 изд. - Москва: 2023. - 632 с.

Реклама

|

|

|

|

|