|

| Итоги конференции О конференции Мозгобойня "CBDC" Дискуссия о цифровом рубле Экономика в лицах Рейтинг ВУЗов Календарь мероприятий Архив мероприятий |

Цифровой рубль как средство противодействия теневой экономической деятельности в РФ

Докладчики: Гришина Наталья Денисовна, Полетаева Анастасия Геннадьевна (4 курс)

Научный руководитель: Корнилова Ольга Александровна, к.э.н., доцент кафедры экономики, декан факультета экономики

Владимирский филиал РАНХиГС при Президенте РФ, г. Владимир

Аннотация: Актуальность темы исследования обусловлена, с одной стороны, растущей долей теневой экономики в России в 2020-2022 годах, с другой - способностью цифрового рубля быть высокоэффективным инструментом противодействия теневой и криминальной экономической деятельности. В статье рассмотрены свойства цифрового рубля, позволяющие ему служить средством предупреждения и пресечения экономических и финансовых правонарушений; перечислены риски, связанные с появлением в России национальной цифровой валюты; проанализированы объективные препятствия для распространения третьей формы денег.

Ключевые слова: цифровой рубль, теневая экономика, цифровая экономика, финансовая безопасность.

Финансовая безопасность любого государства зависит от большого числа факторов, таких как: курс национальной валюты, размер внешнего долга, величина золотовалютных резервов, наличие "теневого бизнеса" и т.д.

Теневая экономика является распространенным явлением, встречающимся во многих странах мира. Данный термин появился в середине прошлого века. В 1970-х годах понятие "теневая экономика" использовалась для обозначения хозяйственной деятельности, занятие которой скрывалось от государственного учета и считалось нарушением законодательства [1].

В сущности, теневая экономика представляет собой результат "невидимой" коммерческий деятельности различных субъектов хозяйствования, которая выходит за пределы контроля и учета со стороны государства. В результате такой деятельности формируются значительные финансовые потоки, являющиеся ненаблюдаемыми и неформальными составными элементами национальной экономики в целом.

Исходя из вышесказанного можно сделать вывод, что теневая экономика - совокупность множества экономических процессов, формирующих доходы, контроль которых выходит за рамки государственных налоговых органов. Фактически, формирующая теневую экономику совокупность коммерческой деятельности осуществляется с нарушением действующего налогового, гражданского и уголовного законодательства.

Возникновение теневой экономики связано с увеличением новых более сложных финансовых схем, позволяющих уклоняться от уплаты налогов, ростом криминализации, ведением экономических санкций, ограничений на экспорт и импорт товаров и иными неблагоприятными политическими, социальными и экономическими факторами. На сегодняшний день проблематика теневой экономики как угрозы финансово-экономической безопасности государства является актуальной [4].

В 21 веке теневая экономика проявляется в следующих угрозах для государства (рис. 1).

Рисунок 1. Угрозы теневой экономики (составлено авторами)

В Российской Федерации теневая экономика и ее доля измеряется Росстатом и Росфинмониторингом. Несмотря на то, что объективно оценить размеры теневой экономики практически невозможно, государственные органы используют различные методы. Например, Росстат, учитывая разницу между доходами и расходами, использует балансовый метод.

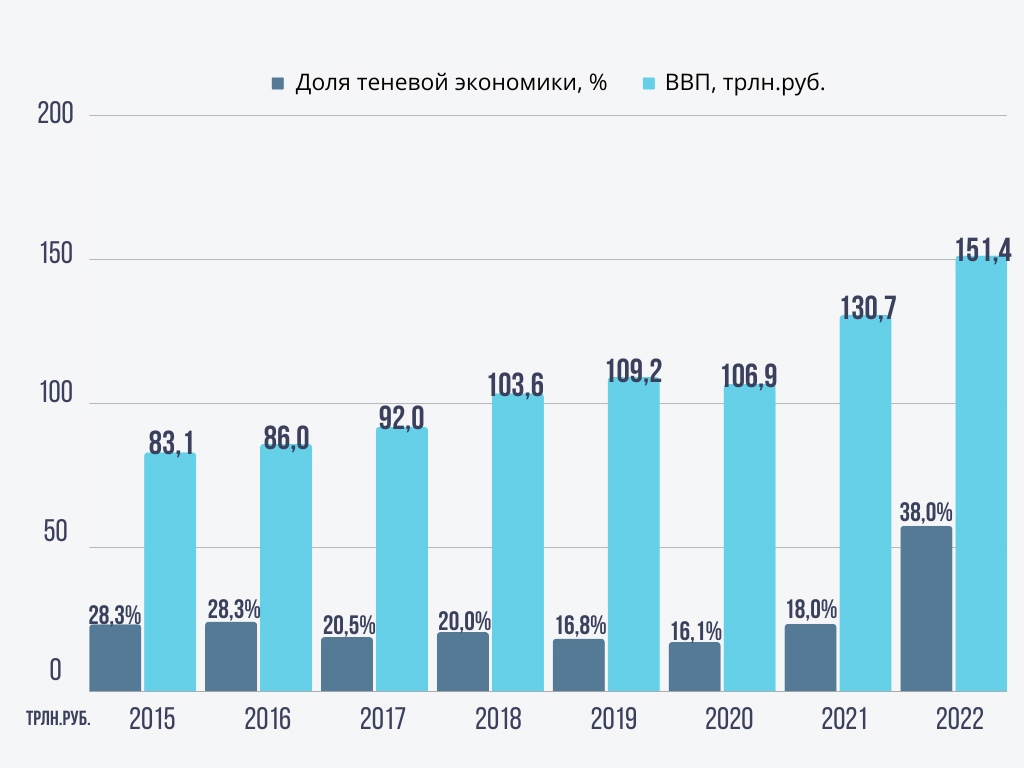

По данным Федеральной службы Росфинмониторинга объем теневой экономики Российской Федерации с 2015 года до 2019 снижался с 23,4 трлн. руб. до 18,4 трлн. руб., что составило 16,8% от ВВП страны. Однако, введенные санкции и нарушения торговых связей привели к росту теневого сектора экономики, начиная с 2021 года (рис. 2).

Рисунок 2. Размер теневой экономики 2015-2022 гг. (составлено авторами)

Исходя из данных Росстата видно, что в 2020 году доля теневой экономики все еще сокращалась и составила 16% при ВВП в размере 107 трлн. руб. Однако уже в 2021 году она увеличилась до 18% при ВВП - 131 трлн. руб. По прогнозным данным благодаря различным мерам, стимулирующим "выход из тени" субъектов малого бизнеса и формирующим благоприятный инвестиционный климат, в 2022 году доля теневого сектора должны была снизиться до 10%. Однако, получилось наоборот: по данным Международного валютного фонда, в 2022 году доля теневой экономики увеличилась до 38% от объема номинального ВВП - 152 трлн. руб. в текущих ценах [7].

В настоящее время наблюдается ускорение темпов цифровизации экономики, появление новых цифровых бизнес-моделей, создание цифровых товаров и сервисов, а также выполнение административных функций с использованием цифровых технологий.

Основные элементы представлены на рис. 3.

Рисунок 3. Элементы цифровой экономики (составлено авторами).

Одним из ярких проявлений цифровизации экономики является создание национальных цифровых валют. Этот процесс призван упростить экономическую деятельность людей и одновременно укрепить национальную платежную систему. Инициатива создания национальной цифровой валюты не обошла стороной и Российскую Федерацию, где уже длительное время происходит активное внедрение новейших технологий в экономические процессы [9].

Цифровой рубль - это третья форма национальной валюты, которая существует только в электронном виде. В отличие от безналичных и наличных денег, цифровой рубль имеет индивидуальный код, который отражает информацию о дате выпуска, истории сделок и целевом назначении каждой монеты. Удобство отслеживания транзакций и возможность использования как онлайн, так и оффлайн являются ключевыми преимуществами цифрового рубля.

Главным положительным аспектом цифровизации для государства является борьба с нелегальной деятельностью, в том числе и с теневой экономикой.

Цифровой рубль - один из инструментов противодействия угрозам экономической безопасности РФ, среди которых выделяют теневую экономику, высокий уровень криминализации и коррупции, а также отставание в области разработки и внедрения перспективных технологий [5].

Пилотный этап внедрения цифрового рубля стартовал 15 августа 2023 года. Данный этап предполагает проведение операций с реальными цифровыми рублями с привлечением небольшого числа клиентов 13 банков, отобранных ЦБ РФ [12].

Рассмотрим, каким образом внедрение цифрового рубля способно повлиять на снижение доли теневой экономики в ВВП.

Цифровая валюта ЦБ РФ как высокоэффективный инструмент противодействия теневой экономической деятельности обладает следующими свойствами:

Персонификация цифрового рубля. Индивидуальный цифровой код рубля отличает его от других видов электронных валют. Он содержит различную информацию: о дате выпуска каждой монеты, истории всех транзакций с ней и ее целевом использовании. Переводы цифровыми рублями являются персонифицированными.

Данное свойство цифрового рубля может оказать значительное влияние на снижение уровня коррупции. В современном мире, чтобы отследить поток наличных денег, переданных в качестве взятки, переписывают номера купюр "взятия с поличным" осуществляется их сверка. В связи с заменой всех форм денег на цифровые необходимость в такой процедуре пропадет. Кроме того, осознание, что любой денежный поток можно будет легко отследить, удержит взяткодателя от такой инициативы.

Прозрачность для контроля со стороны государства. Основное преимущество цифрового рубля заключается в легкости отслеживания всех операций. В отличие от наличных платежей, отследить которые практически невозможно, операции с цифровым рублем записываются и хранятся в базе Центрального Банка Российской Федерации, что значительно упрощает процесс отслеживания транзакций. Кроме того, при использовании безналичных транзакций, для отслеживания операций необходимо привлекать коммерческие банки, что нарушает банковскую тайну [11].

Это свойство цифрового рубля во многом поспособствует контролю за исполнением налоговых обязательств субъектами экономики, исполнением бюджетов всех уровней, а также соответствием расходования средств их целевому назначению.

Универсальность цифрового рубля как средства платежа. В отличие от наличных, использование которых невозможно в онлайн-среде, и безналичных средств, которые невозможно использовать без доступа к интернету, цифровой рубль может использоваться для оплаты как онлайн, так и без доступа в интернет, с помощью технологий беспроводной передачи данных на короткие расстояния (например, NFC). Для повышения интереса потребителей к использованию цифрового рубля вместо наличных и снижения нагрузки на банковские вклады, развитие онлайн- и офлайн-кошельков должно происходить параллельно [6].

Таким образом, цифровая валюта сможет вместить в себя свойства наличных и безналичных денег одновременно. А значит, перспектива полного перехода от традиционных форм к деньгам к цифровым вполне осуществима.

В.М. Попова отмечает, что, например, "в Сингапуре, где электронные деньги признаны платежным средством и, более того, государство является их единственным эмитентом, теневой сектор развивается здесь медленными (по сравнению с мировыми показателями) темпами. На примере Швеции видно также, что отказ от наличных расчетов позволяет не только вывести предприятия и предпринимателей из тени, но и снизить уровень криминогенности, так, в данной стране практически до нуля снизилось количество ограблений банков, подделка электронных денег стала практически невозможной" [8].

Способность быть инструментом противодействия легализации (отмыванию) денежных средств, полученных преступным путем. Как отмечают Д.Е. Симакова и Д.А. Гурнина, "цифровой рубль может быть использован против веерного и миксерного обналичивания, так как он позволяет выявлять фиктивные основания перевода денежных средств иным лицам. Веерное обналичивание представляет собой перевод грязных денег от юридического лица в адрес множества подставных физических лиц - получателей по различным фиктивным основаниям - мелкими суммами в целях обхода автоматизированных систем контроля (лимиты на зачисление средств от юридических лиц и индивидуальных предпринимателей, BIN/PAN коды сторонней карты и др.). Схемы миксерного обналичивания являются более сложными к выявлению, так как связаны со сложным и запутанным движением “грязных” денег по длинной цепочке счетов подставных физических лиц. Такие деньги заходят в систему как персональные расчеты, но применение цифрового рубля позволит минимизировать количество данных переводов и улучшить эффективное расходование бюджетных средств" [11].

Рассмотрим риски, связанные с появлением в России национальной цифровой валюты.

Во-первых, главным условием противодействия цифрового рубля теневой экономики является обязательное наличие цифрового счета у всех экономических субъектов. Одновременно с этим должен быть введены существенные ограничения, вплоть до полного запрета на использование наличных и безналичных денег. В случае сосуществования названных форм денег, эффективность цифрового рубля, как средства борьбы с теневой экономикой значительно снижается. Также каналом проведения незаконных транзакций остается криптовалюта, с помощью которой преступники смогут отмывать денежные средства и дальше [11].

Во-вторых, существует ряд проблем и угроз технологического характера. Например, достаточно сложно спрогнозировать функционирование цифровой валюты в условиях техногенных аварий, природных катаклизмов, военных действий и т.д. В этом случае возникает необходимость в сохранении наличных денег, что в свою очередь приводит к выше названным рискам. Если цифровой рубль станет единственным расчетным и платежным средством, то внезапное уничтожение инфраструктуры его обращения будет означать уничтожение денежной системы страны с катастрофическими последствиями для экономики.

В-третьих, с появлением цифровой валюты обострятся угрозы кибербезопасности как отдельных субъектов экономики, так и всего государства. К числу таких угроз можно отнести кражу персональных данных для дальнейшего доступа к цифровым кошелькам, проблемы с идентификацией, слабый уровень защиты финансовых организаций; повторное использование одной и той же цифровой валюты при офлайн-расчетах. Не исключено и вмешательство в распределенный реестр злоумышленника, имеющего соответствующий доступ к системе изнутри. Решение данной проблемы потребует значительного увеличения финансирования служб информационной и экономической безопасности.

В-четвертых, актуальной проблемой остается низкий уровень цифровой и финансовой грамотности большой доли населения. Для некоторых граждан, особенно пожилого возраста, оплата с помощью QR-кодов, биометрической идентификации или бесконтактных транзакций может оказаться сложной задачей.

Помимо этого, препятствием станет существующая в стране проблема колоссального разрыва между развитием центральных и отдаленных регионов. Большое количество людей все еще по различным причинам не освоили использование банковских карт и безналичных денег или не имеют возможности их использования. Обучение этих людей новым технологиям и “цифровизация” их повседневной жизни станут сложной и дорогостоящей задачей для государства. Этот процесс может занять не годы, а десятилетия [10].

В-пятых, введение национальной цифровой валюты требует совершенствования существующего законодательства. Трудно представить осуществление такого масштабного и фундаментального изменения национальной платежной системы без соответствующей трансформации правовой базы [3].

В настоящее время в связи с внедрением цифрового рубля принят Федеральный закон от 24.07.2023 N 340-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации". Этот нормативный акт впервые ввел в законодательство сам термин "цифровой рубль" и определил его статус.

При этом кажется вполне логичной идея Н.В. Городновой о разработке и принятии специального "федерального закона о цифровом рубле, в котором прописывались бы основные новеллы, связанные с выпуском Центробанком России цифрового рубля, позволяющие проводить трансакции как в онлайн-, так и в офлайн-режиме, осуществлять защиту и контроль со стороны единого эмитента" [3].

Таким образом, на основе рассмотренных рисков и угроз можно выделить два ключевых барьера, снижающих эффективность борьбы цифрового рубля с теневой экономикой:

1) наличный денежный оборот;

2) низкая цифровая грамотность населения.

Стоит отметить, что тенденция к сокращению наличных денег в обороте присутствует уже сейчас. Но естественный процесс полного выхода из обращения наличных средств может занять десятилетия. Поэтому этот вопрос потребует государственного вмешательства [2].

Проблема низкой цифровой грамотности требует комплексного подхода, охватывающего все возрастные категории населения. Компании могут помочь в обучении своих сотрудников цифровой грамотности, предоставляя им соответствующие курсы и тренинги.

Таким образом, подводя итоги исследования сущности цифрового рубля как средства борьбы с теневой экономикой, можно сделать следующие выводы:

- цифровой рубль способен стать мощным оружием государства в борьбе с теневым сектором экономики. Но существует ряд условий и ограничений, которые еще предстоит преодолеть на пути к поставленной цели. В первую очередь это необходимость тотального отказа от традиционных форм денег и замены их на цифровой рубль в долгосрочной перспективе, а также обеспечение высокого уровня кибербезопасности;

- в ходе борьбы с угрозами экономической безопасности необходимо активно повышать уровень финансовой грамотности населения в целом и в сфере использования цифровой валюты, противодействия мошенникам в частности;

- российское законодательство требует детальной доработки по вопросам внедрения и использования цифровой валюты.

Библиографический список

- Авдийский В.И., Дадалко В.А. Теневая экономика и экономическая безопасность государства: НИЦ ИНФРА-М.: Огни, 2022.

- Аитов Т. Цифровой рубль: риски [Электронный ресурс] // Finversia.ru. 2020. URL: http://www.finversia.ru/publication/ocenka/tsifrovoi-rubl-riski-85481 (дата обращения: 02.11.2023).

- Городнова Н.В. Цифровой рубль: анализ перспектив и последствий // Экономическая безопасность. 2021. Т. 4, ? 3. С. 671-684.

- Капитонова Н.В., Капитонова А.А. Тенденции развития теневой экономики современной России // Теневая экономика. - 2021. - Т. 5, ? 1. - С. 9-18.

- Концепция цифрового рубля [Электронный ресурс] // Центральный банк РФ. 2021. Апр. URL: http://www.cbr.ru/Content/Document/File/120075/concept_08042021.pdf (дата обращения: 12.05.2023).

- Кочергин Д.А. Цифровые валюты центральных банков: опыт внедрения цифрового юаня и развитие концепции цифрового рубля // Russian Journal of Economics and Law. 2022. Т. 16, ? 1. С. 51-78.

- Официальная статистика эффективности экономики России. // URL: https://rosstat.gov.ru/folder/10705 (дата обращения: 3.11.2023).

- Попова В.М. Электронные деньги как инструмент борьбы с теневой экономикой // Economics. 2018. ? 1 (33). С. 42-48.

- Раксина А. Цифровая валюта центробанков: что нужно знать // ТАСС: информ. агентство. 2020. URL: http://tass.ru/ekonomika/10331451 (дата обращения: 02.11.2023).

- Рожнова М.А. Предпосылки появления в Российской Федерации цифрового рубля // Трансформация экономической и правовой системы России: проблемы и перспективы: сб. науч. ст. всерос. науч.-практ. студенческой конф. / отв. ред. С.И. Ашмарина, А.П. Жабин. Самара, 2021. С. 69-71.

- Симакова Д.Е., Гурнина Д.А. Цифровой рубль как инструмент противодействия финансовым преступлениям // Российский экономический интернет-журнал. 2021. ? 2. С. 1-11.

- Цифровой рубль: старт пилота // Банк России URL: https://cbr.ru/press/event/?id=16991 (дата обращения: 03.11.2023).

Реклама

|

|

|

|

|