|

Кредитные риски в системе предпринимательских рисков

Автор: Кукушкина Л. А. (Kukushkina L. A.) - 4 курс, Институт экономики и права, кафедра финансов, финансового права, экономики и бухгалтерского учета, Петрозаводский государственный университет

Научный руководитель: Ларченко О.В. - старший преподаватель кафедры финансов, финансового права, экономики и бухгалтерского учета

Credit risks in the system of business risks

Аннотация: В статье рассмотрены понятия предпринимательского и кредитного риска и их взаимосвязь. Выделены виды кредитных рисков, причины и источники их возникновения и факторы, обуславливающие появление кредитных рисков. Также в статье рассмотрены методы анализа и выявления кредитных рисков. Особое внимание уделено методам оценки и управления кредитными рисками.

Abstract: the article deals with the concepts of entrepreneurial and credit risk and their relationship. The types of credit risks, causes and sources of their occurrence and factors causing the appearance of credit risks are highlighted. The article also discusses the methods of analysis and identification of credit risks. Special attention is paid to methods of assessment and management of credit risks.

Ключевые слова: кредитные риски, предпринимательские риски, риск заемщика, оценка кредитных рисков, система управления кредитными рисками.

Keywords: credit risks, business risks, borrower risk, credit risk assessment, credit risk management system.

В современной науке существует множество определений понятия «риск». Наиболее распространенной является та точка зрения, согласно которой риск определяется как событие с возможностью неблагоприятного исхода. Общая теория риска определяет данное понятие как вероятность наступления события, влекущего за собой неблагоприятные последствия и размер ущерба, которые оно влечет за собой.[1] Предпринимательская деятельность предполагает наличие множества разнообразных хозяйственных рисков, к которым в первую очередь относится риск неполучения запланированного уровня прибыли. «Риски в предпринимательской деятельности принято называть хозяйственными рисками, т. е. связанными с производственными, финансовыми, коммерческими, социальными и другими функциями».[2]

Кредитный риск является разновидностью финансового риска и представляет собой элемент неопределенности при выполнении контрагентом своих договорных обязательств, связанных с возвратом заемных средств. Говоря иначе, кредитный риск подразумевает возможность потерь, возникающих в связи с неспособностью контрагента выполнить свои контрактные обязательства.

Также можно сказать, что многими авторами кредитный риск определяется как вероятность неоплаты задолженности по платежам и обязательствам в установленный контрактным соглашением срок. Исходя из этого определения, можно сказать, что кредитный риск можно рассматривать с двух сторон: с точки зрения заемщика и с точки зрения кредитной организации.

В отчете о принимаемых рисках, процедурах их оценки, управления рисками и капиталом банковской группы ПАО Сбербанк за 2015 год дано несколько иное определение понятия кредитный риск. «Кредитный риск – риск возникновения убытков вследствие неисполнения, несвоевременного либо неполного исполнения контрагентом финансовых обязательств перед Банком и/или участником Группы в соответствии с условиями договора».[3]

Существует множество различных классификаций кредитного риска, рассмотрим несколько наиболее часто встречаемые из них. Наиболее распространенной является классификация кредитных рисков по месту их возникновения, та кредитные риски подразделяются на макроэкономические, политические и географические. Макроэкономические кредитные риски связаны в первую очередь с экономической системой государства и темпами ее развития. Политические кредитные риски находятся в зависимости от стабильности политической обстановки в отдельной стране и во всем мире. Географические риски предполагают рассмотрение системы выдачи займов в конкретном регионе или стране.

По источникам формирования кредитные риски могут подразделяться на внешние и внутренние. При внешних кредитных рисках заёмщик может не выполнить контрактные условия из-за каких-либо внешних факторов (политических, инфляционных и др.). Внутренние риски связаны с неправильным управлением средствами со стороны заемщика. По уровню нанесенного ущерба кредитные риски подразделяются на низкие, средние, высокие и критические.

Система управления кредитными рисками должна включать в себя несколько элементов (этапов): идентификация риска, оценка степени риска, мониторинг риска (управление).

При идентификации кредитного риска особое внимание следует уделять способности и намерениям контрагента выполнить возложенные на него обязательства. Для этого изучается кредитная история заемщика, его финансовое состояние, перспективы деятельности и другие факторы. [4]

Оценка кредитного риска должна проводится исходя из двух характеристик риска – качественной и количественной. Качественная оценка риска подразумевает описание уровня вероятности с помощью метода экспертных оценок и присвоение определенного кредитного рейтинга. В ходе данного этапа решается следующий ряд задач:

- принятие решения о допустимости и целесообразности кредитования заемщика;

- определение предварительной суммы залога, необходимой при данных условиях;

- создание условий для перехода к количественной оценке риска.

Под количественной оценкой понимается процедура присвоения значения соответствующего критерия результату качественной оценки. Количественная оценка кредитного риска производится с целью определения предела потерь по рассматриваемому кредиту и установление необходимых методик управления риском. Количественная оценка позволяет предельно конкретизировать границы кредитования. Результат количественной оценки учитывается при резервировании средств на предполагаемые потери в пределах сумм, устанавливаемых политикой в области рисков.

Приведем пример системы оценки рисков Группы ПАО Сбербанк. Для целей оценки кредитных рисков Группа использует следующие инструменты оценки (риск-метрики):[5]

- дифференциация кредитных требований по степени однородности, применяется для оценки различных составляющих кредитного риска;

- оценка вероятности невыполнения требований договора со стороны контрагента;

- доля кредита, подверженная риску невозврата со стороны заемщика;

- сумма возможных потерь при условии невыполнения заемщиком условий договора;

- величина капитала, необходимая для покрытия ущерба, понесённого вследствие невыполнения заёмщиком условий контракта;

- прирост доли неработающих активов, то есть объема кредитных обязательств перешедших в категорию безнадежных;

- достаточность величины имеющихся активов для покрытия существующих рисков;

Этап управления риском является ключевым и предполагает планирование мероприятий по мониторингу и минимизации рассматриваемых рисков. В целях минимизации ущерба причинного кредитным риском кредитной организацией формируются резервы собственного капитала. Кроме того банком могут использоваться и другие средства минимизации ущерба от кредитного риска такие как, например, залог, поручительство, различные виды гарантий, перевод долга на другое лицо и др.

Одним из наиболее важных способов минимизации кредитного риска является их лимитирование операций по кредитованию. Лимиирование предполагает ограничение некоторых параметров отдельных групп банковских операций и предполагает следующий комплекс мероприятий:

- Утверждение и соблюдение структурных лимитов. Решается на уровне политики в сфере рисков путем определения соотношения долей выдаваемых кредитов с уровнем кредитного риска.

- Для кредитования тех или иных заемщиков устанавливаются индивидуальные лимиты.

- Лимит устанавливается для каждого отдельного вида ссудных операций кредитной организации.

Исходя из данных, представленных в отчете ЦБ РФ о развитии банковского сектора и банковского надзора в 2018 года, можно сказать, что задолженность в общем объеме кредитов по банковскому сектору снизилась на 0,7%. Размер задолженности по кредитам и прочим размещенным средствам, списанной за счет резервов на потенциальные потери из-за невозможности их взыскания возросла на 26% по сравнению с предыдущим годом и составила 0,5 трлн руб.

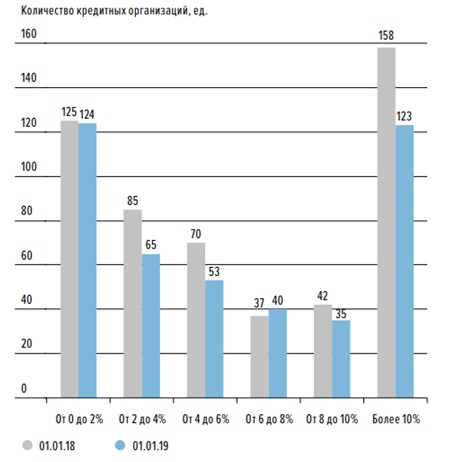

Большое влияние на увеличение доли просроченной задолженности оказали именно банки с государственным участием, объем просроченной задолженности которых в 2018 году по сравнению с предыдущим годом вырос на 9,2%. Но, несмотря на это, эти банки показывают самый низкий удельный вес просроченной задолженности в общей сумме по сравнению с другими видами банков, на начало 2019 года удельный вес просроченной задолженности составил 3,2%. На рисунке 1 представлены данные о распределении кредитных организаций по удельному весу просроченной задолженности в кредитах нефинансовым организациям и физическим лицам в динамике на начало 2018 и 2019 годов.

Снижение объема просроченной задолженности продемонстрировали банки с иностранным участием, объем просроченной задолженности в таких банках снизился на 12,9%.

Рисунок 1 - Распределение кредитных организаций по удельному весу просроченной задолженности в кредитах нефинансовым организациям и физическим лицам [6]

За 2018 год по оценке ЦБ РФ произошел незначительный рост стоимости кредитного риска на 0,1% (с 1,4% в 2018 году до 1,5% в 2019). Такой рост обусловлен ростом резервов на возможные потери по проблемным активам. Рост стоимости произошел среди госбанков, НКО и банков с иностранным участием, у остальных кредитных организаций напротив снизилась.

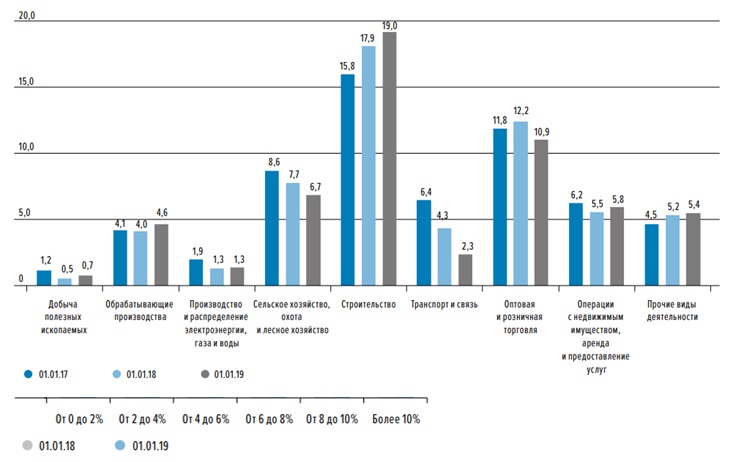

На рисунке 2 представлены данные об удельном весе просроченной задолженности в кредитных организациях в разрезе видов экономической деятельности. Можно увидеть, что произошел незначительный рост доли просроченной задолженности по большинству отраслей. Наибольший рост удельного веса просроченной задолженности можно наблюдать в отрасли строительства (рост на 1,1 п.п.) и в отрасли обрабатывающих производств (рост на 0,6 п.п.). Снижение рассматриваемого показателя наблюдается в отраслях к сельского и лесного хозяйства ( снижение на 1,0 п.п.), транспорта и связи (снижение на 2,0 п.п.), а также торговли (снижение на 1,3 п.п.).

Рисунок 2 - Удельный вес просроченной задолженности в кредитах организациям в разрезе видов экономической деятельности, %

Подводя итог, можно сказать, что кредитный риск играет ключевую роль, если рассматривать его как риск коммерческих банков, связанный с невозвратом имеющейся задолженности по имеющимся контрактным обязательствам со стороны заемщика. Для минимизации последствий воздействия кредитного риска могут использоваться различные методики, в том числе методы оценки и идентификации данного вида риска, методы управления и минимизации кредитного риска, а также различные риск -метрики. При анализе и оценке кредитного риска ключевую роль играет оценка просроченной задолженности, в том числе в разрезе видов кредитных организаций и видов экономической деятельности. Современные методики риск-менеджмента позволяют решать большинство вопросов, связанных с кредитным риском и позволяет привести уровень риска к приемлемым значениям.

Список использованных источников:

- Кабаков В. С. Предпринимательские риски: сущность, виды, возможности управления / В. С. Кабаков // Экономика предпринимательства. — 2012. —С. 81-86

- Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом банковской группы ПАО Сбербанк за 2015 год [ Электронный ресурс ]. — [ Россия ]. — М. — URL.: https://www.sberbank.com/common/img/uploaded/files/info/otchet-riski-1jan2016.pdf . — (24.10.2019)

- Митрофанова К. Б. Понятие кредитного риска и факторы, на него влияющие // Молодой ученый. — 2015. — ?2. — С. 284-288. — URL https://moluch.ru/archive/82/14980/ . — (24.10.2019).

- Стратегия управления рисками и капиталом Группы ПАО Сбербанк [ Электронный ресурс ]. — [ Россия ]. — М. — URL.: https://www.sberbank.com/common/img/uploaded/files/pdf/normative_docs/risk-and-capital-strategy_rus_17042018.pdf. — (24.10.2019).

- Уколов, А.И. Оценка рисков / А.И. Уколов. – 2-е изд. стер. – Москва : Директ-Медиа, 2018. – 627 с. : ил., схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=445268 . — (24.10.2019).

[1] Уколов, А.И. Оценка рисков / А.И. Уколов. – 2-е изд. стер. – Москва : Директ-Медиа, 2018. – 627 с. : ил., схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=445268 (дата обращения: 24.10.2019).

[2] Кабаков В. С. Предпринимательские риски: сущность, виды, возможности управления / В. С. Кабаков // Экономика предпринимательства. — 2012. —С. 81-86

[3] Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом банковской группы ПАО Сбербанк за 2015 год [ Электронный ресурс ]. — [ Россия ]. — М. — URL.: https://www.sberbank.com/common/img/uploaded/files/info/otchet-riski-1jan2016.pdf . — (24.10.2019)

[4] Митрофанова К. Б. Понятие кредитного риска и факторы, на него влияющие // Молодой ученый. — 2015. — ?2. — С. 284-288. — URL https://moluch.ru/archive/82/14980/ (дата обращения: 24.10.2019).

[5] Стратегия управления рисками и капиталом Группы ПАО Сбербанк [ Электронный ресурс ]. — [ Россия ]. — М. — URL.: https://www.sberbank.com/common/img/uploaded/files/pdf/normative_docs/risk-and-capital-strategy_rus_17042018.pdf . — (24.10.2019).

[6] Отчет о развитии банковского сектора и банковского надзора в 2018 году [ Электронный ресурс ]. — [ Россия ]. — М. — 2019. — URL.: https://cbr.ru/Content/Document/File/72560/bsr_2018.pdf . — (02.11.2019).

Реклама

|

|

|

|

|