|

Банковские риски в системе предпринимательских рисков

Автор: К. А. Рябова (K. A. Ryabova)

Banking risks in the system of business risks

Аннотация. Риск свойственен любой экономической деятельности как сочетание вероятности и последствий наступления неблагоприятных событий, влекущих причинение убытков хозяйствующим субъектам. В банковской сфере риски обуславливаются не только потерями со стороны самой кредитной организации, но и использованием в ее деятельности денежных средств и активов клиентов. В данной статье было рассмотрено понятие предпринимательского риска и его классификация, банковский риск как вид предпринимательского риска, основные банковские риски, их управление, а также конкретные меры по предотвращению рисков на примере ПАО «Сбербанк».

Abstract. Any economic activity is characterized by risk as a combination of the likelihood and consequences of the onset of adverse events that entail losses to business entities. In the banking sector, risks are caused not only by possible losses on the part of the credit organization itself, but also by the use of cash and customer assets in its activities. This article examined the concept of entrepreneurial risk and its classification, bank risk as a type of entrepreneurial risk, the main banking risks, their management, as well as specific measures to prevent risks using the example of Sberbank PJSC.

Ключевые слова: банковский риск, предпринимательский риск, управление рисками, риск-менеджмент, финансовые риски

Keywords: banking risk, entrepreneurial risk, risk management, risk management, financial risks

Предпринимательский риск следует рассматривать, как экономическую категорию, которая выражается качественно и количественно в неопределенности итога предпринимательской деятельности и показывающая степень успеха или неуспеха в сравнении с планируемыми результатами.

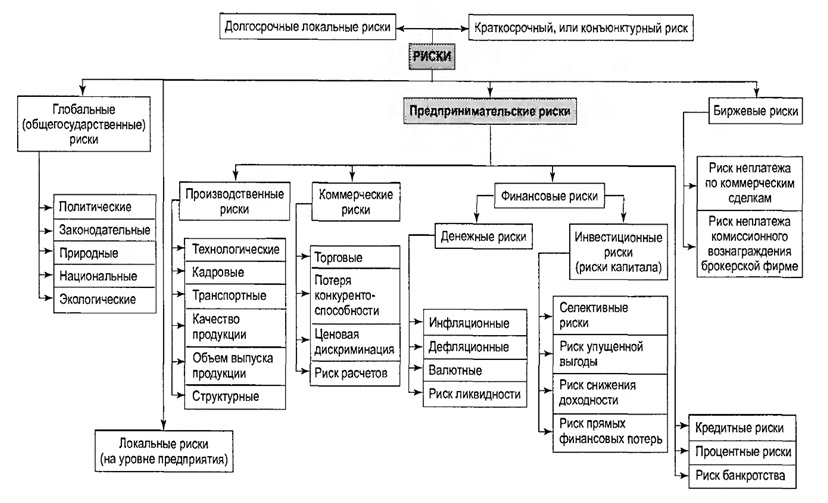

Рисунок 1 –Классификация рисков[1]

Классифицировать предпринимательские риски сложно из-за их многообразия. Риски возникают перед фирмами при решении текущих и долгосрочных задач. Определенные виды рисков воздействуют на все предпринимательские компании, также помимо общих существуют специфические виды риска, которые свойственны для конкретных видов деятельности: риски в страховой деятельности отличаются от них в производственном предпринимательстве, а первые от банковских рисков. На рисунке 1 можно увидеть, что банковские риски будут связаны с финансовыми, с которыми мы ознакомимся далее.

Банковский риск – это возможность наступления или не наступления события, которое повлечет нежелательные имущественные последствия для продуктивной деятельности кредитной коммерческой организации.[2] К основным банковским рискам, как правило относят следующие виды финансовых рисков, в результате владения финансовыми активами и реализации операций с финансовыми инструментами:[3]

1) кредитный риск – возможность неисполнения должниками финансовых обязательств или изменения их стоимости.

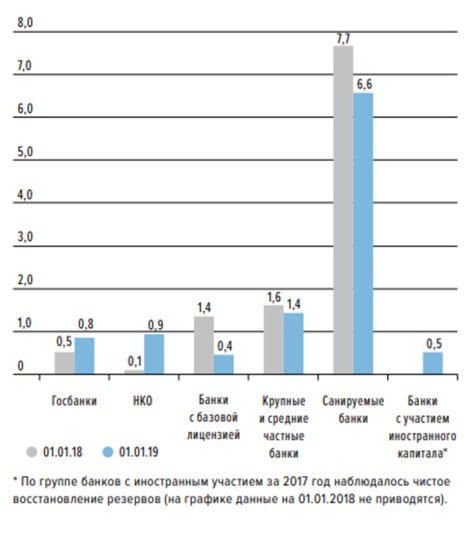

Рисунок 2 - Стоимость кредитного риска по группам банков,%[4]

В 2018 году по банковскому сектору не сильно увеличилась стоимость кредитного риска – с 1,4 до 1,5%, это заметно у госбанков, НКО и банков с участием иностранного капитала.

2) рыночный риск – финансовые активы и инструменты меняют свою рыночную стоимость из-за изменения конъюнктуры финансового рынка.

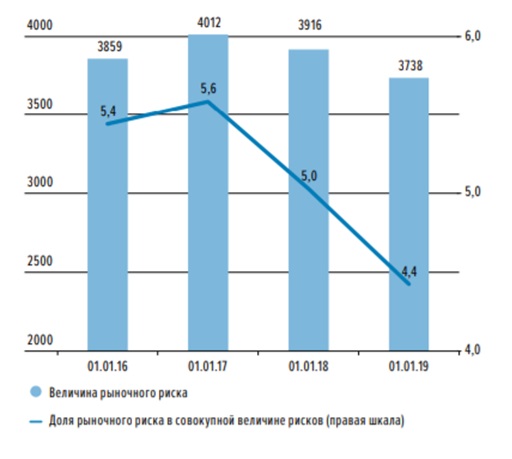

Рисунок 3- Величина и удельный вес рыночного риска в совокупной величине рисков банковского сектора,%[5]

В 2018 году величина рыночного риска сократилась на 4,6%, до 3,7 трлн. рублей, а его доля в рисках всего банковского сектора в 2019 году − с 5,0% до 4,4%.

3) риск ликвидности – маловероятная возможность контрагентов своевременно исполнить финансовые обязательства или исполнить их в полноценном объеме.

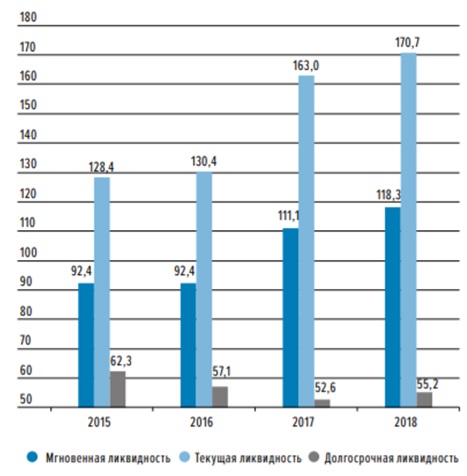

Рисунок 4 - Показатели ликвидности банковского сектора,%6

Среднее значение показателя мгновенной ликвидности за 2018 год по сравнению с предыдущим периодом сильно увеличилось и стало 118,3% при норме в 15%. Среднее значение текущей ликвидности достигло 170,7%, что больше нормы в 50%, а долгосрочной ликвидности увеличилось с 53 до 55% при максимально допустимой норме 120%.

4) валютный риск - потери денег в результате колебаний курсов валют.

5) процентный риск – неблагоприятное изменение процентных ставок, что может повлиять на стоимость активов, обязательств, доходы банка из-за изменения в процентной политике ЦБ РФ, неправильного выбора процентных ставок.

6) риск инфляции - обесценение активов банка, а именно денежных средств и финансовых вложений, но высокая инфляция может повысить доходность банковских операций при значительном росте объема денежной массы.

7) риск неплатежеспособности - объемы накопленных убытков превышают собственный капитал. Большинство кредитных организаций в 2018 году нарастили достаточность капитала, увеличение же демонстрировали главным образом небольшие банки.

Анализ рисков необходим для установления банковского обязательного резерва, критического уровня риска и классификации задолженности дебиторов во избежание ликвидации.

Выделяют такие методы вычисления потерь или ущерба: статистический, экспертный и аналитический. В статистическом методе рассматривают статистические ряды на большом временном интервале, в экспертном – сбор мнений специалистов банковского дела для составления рейтинговых оценок. Аналитический метод - это анализ рисковых зон с использованием описанных выше способов.

Говоря о предпринимательских рисках для ведущего лидера на рынках кредитования физлиц ПАО Сбербанк, нужно сначала сказать о внешних рисках, например, о конкурентном риске. По данным ЦБ РФ на 01.01.2019 количество действующих кредитных организаций составляет 484.[6] Одной из причин сокращения можно считать отзыв Банком России лицензий у кредитных организаций, а также принятие решений о заключении сделок в форме слияния и присоединения.

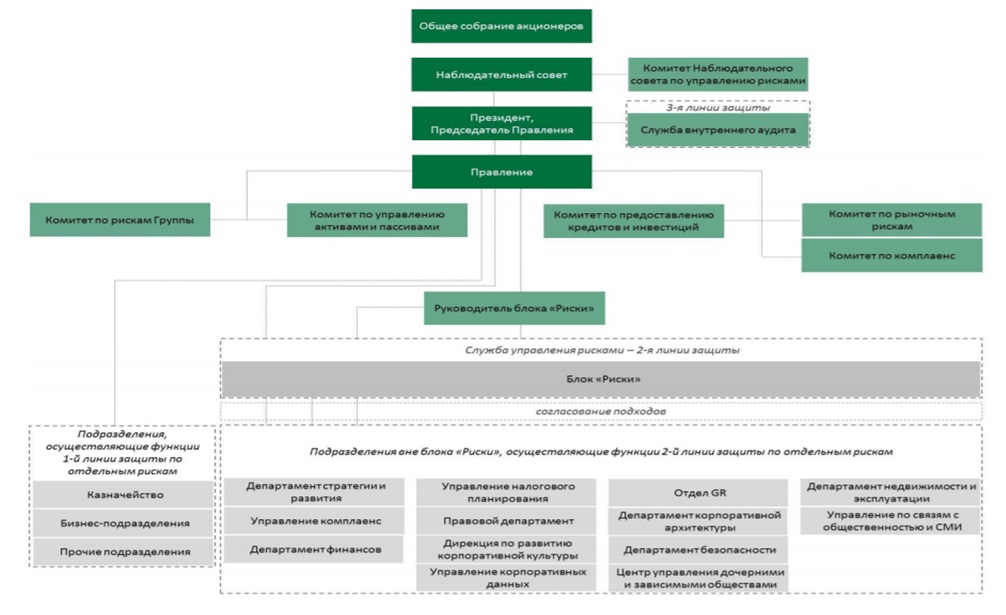

Управление рисками банка основывается на принципах управления рисками и капиталом Группы, приведенными в Стратегии Группы 20.[7]

Рисунок 5 - Организация управления рисками и капиталом Банка

Служба управления рисками представлена на рисунке 5 блоком «Риски». Она административно и функционально подчиняется Президенту, Председателю Правления. Наблюдательный совет утверждает Стратегию управления рисками и капиталом Банка, его комитет рассматривает все вопросы по управлению рисками и капиталом Банка, занимается одобрением проектов.

Стратегия 2020 предполагает сокращение расходов на резервы и риски до 1,3%. Новые риски возникают в связи с изменением бизнеса и окружающей среды, куда входит риск венчурных инвестиций, стратегический риск, модельный риск, риски новой экономики для предприятий экосистемы.

Ключевыми рисками здесь выступает возможное ухудшение макроэкономической ситуации, задержка с переходом на новую технологическую платформу, снижение лояльности к бренду, неудачное развитие системы в других индустриях и недостаток компетентных специалистов в первую очередь в области цифровых бизнес-моделей.

В случае ухудшения макроэкономического положения из-за резкого снижения цен на нефть или ужесточения санкций против России будут проводить более консервативную политику в области рисков инвестиций. В условиях высокой конкуренции будут углублять отношения с клиентами за счет персонификации, нефинансовых продуктов, фокуса на молодёжь как менее лояльных бренду. Для реализации цифровой экономики активно будут сотрудничать с государством по программе «Цифровая экономика», производить отбор профессиональных менеджеров и войдут в партнёрство с сильными игроками на рынке, также чтобы предотвратить развитие конкурентов.

Нехватку топ-специалистов в управлении крупными трансформационными проектами, IT-специалистов и аналитиков данных на рынке труда РФ компенсируют предложением привлекательных условий работы, сотрудничеством с ведущими вузами и развитием таких специалистов внутри системы. Также продолжат параллельно развивать и поддерживать Legacy ИТ – системы, создадут единый орган контроля и управления программами и перехода на новую платформу, в том числе для резервирования всех данных и операций. Собираются внедрять инструмент мониторинга и контроля работы всех команд, то есть специальное программное обеспечение онлайн- мониторинга, инструменты демонстрации, церемонии, регулярно контролировать ключевые показатели и результаты на уровне Правления Группы.

Таким образом, эффективная деятельность всех кредитных учреждений зависит от правильно идентифицированных и проанализированных банковских рисков. В результате корректного анализа возможно будет установить верную стратегию и осуществить мероприятия. Именно по этой причине им следует уделять такое сильное внимание.

Список использованных источников:

- Банковское право: учебник / В. С. Белых, С. И. Виниченко, Д. А. Гаврин [и др.]; под ред. В. С. Белых. М.: Проспект, 2011. С. 241.

- Официальный сайт Банка России. - URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=3-1. – (05.10.2019).

- Политика управления рисками Банка России- URL: http://www.cbr.ru/Content/Document/File/36486/policy.pdf. – (18.10.2019).

- Райзберг. Б.А. Предпринимательство, бизнес, риск. М. - 2006г. - С. 206

- Стратегия управления рисками и капиталом ПАО Сбербанк- URL: https://www.sberbank.com/common/img/uploaded/files/pdf/normative_docs/risk-and-capital-strategy_rus.pdf (дата обращения: 19.10.2019).

[1] Райзберг. Б.А. Предпринимательство, бизнес, риск. М. - 2006г. - С. 206

[2] Банковское право: учебник / В. С. Белых, С. И. Виниченко, Д. А. Гаврин [и др.]; под ред. В. С. Белых. М.: Проспект, 2011. С. 241.

[3] Политика управления рисками Банка России- URL: http://www.cbr.ru/Content/Document/File/36486/policy.pdf. – (18.10.2019).

[4] Сайт Центрального Банка РФ. - URL: http//www.cbr.ru (29.10.2019).

[5] 6 Там же.

[6] Официальный сайт Банка России. - URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=3-1 (дата обращения: 05.10.2019).

[7] Стратегия управления рисками и капиталом ПАО Сбербанк- URL: https://www.sberbank.com/common/img/uploaded/files/pdf/normative_docs/risk-and-capital-strategy_rus.pdf (дата обращения: 19.10.2019).

Реклама

|

|

|

|

|